Lizzy

Fintech writer with a knack for turning complex money and crypto topics into engaging, accessible content. Whether it's demystifying blockchain or breaking down finance trends, he make sure every word counts.

.webp)

Guía paso a paso para ejecutar un nodo de Solana. Aprende requisitos de hardware, configuración, hosting y mantenimiento para desarrolladores, stakers y validadores.

A medida que Solana consolida su posición como una de las blockchains de mayor crecimiento en crypto, la demanda de infraestructura potente para nodos se está disparando. Y tiene sentido: ejecutar un nodo de Solana es una de las formas más directas de participar en la red, tanto si buscas desbloquear potencial de ganancias, contribuir a la descentralización o simplemente entender cómo funciona por dentro uno de los proyectos más ambiciosos del sector. El enfoque de Solana en la escalabilidad y en un diseño de alto rendimiento la diferencia de redes más antiguas como Ethereum, ofreciendo una aproximación distinta a la tecnología blockchain y a la innovación en infraestructura.

Piénsalo así: la mayoría de las personas interactúan con las blockchains desde fuera: hacen trading con tokens, usan apps y quizá hacen staking desde una wallet. Ejecutar un nodo te pone dentro. Estás ayudando a asegurar una de las redes más rápidas del mundo, viendo cómo se procesan transacciones en tiempo real y obteniendo un nivel de visibilidad que no se consigue de otra manera. También es una de las formas más prácticas de entender cómo las plataformas modernas coordinan datos, consenso y rendimiento de red a gran escala.

Esta guía te llevará por todo lo que necesitas saber. Cubriremos los tipos de nodos que puedes ejecutar, los requisitos de hardware, el proceso de configuración y consejos prácticos para mantener tu nodo saludable y sincronizado. No hace falta un perfil de ingeniería avanzada: basta con ganas de ensuciarse las manos y ver qué pasa cuando pasas a formar parte de la infraestructura en lugar de limitarte a usarla, un pequeño pero importante paso hacia el punto en el que la tecnología blockchain y los sistemas distribuidos en tiempo real se encuentran.

Entender los nodos de Solana: tipos y beneficios

¿Qué es un nodo de Solana?

Un nodo de Solana es un ordenador que participa en la red blockchain de Solana almacenando datos, validando transacciones y manteniendo el consenso de la red. Piensa en él como tu puerta de entrada personal al ecosistema de Solana, que te da acceso directo y sin filtros a los datos de la blockchain.

Nodos validador vs nodos RPC

Primero, desglosamos la diferencia entre estas dos opciones. Lo que más te convenga depende de tus intereses, tu base técnica y lo que quieras obtener de la experiencia.

Los nodos validador participan activamente en el consenso votando transacciones y produciendo bloques. Requieren recursos de hardware importantes y un stake de tokens SOL. Los validadores obtienen recompensas por su participación, pero también se exponen a posibles penalizaciones (slashing) ante un comportamiento malicioso.

Los nodos RPC proporcionan datos a apps y usuarios sin participar en el consenso. Son más fáciles de ejecutar, no requieren staking y son perfectos para desarrolladores que necesitan acceso fiable a datos de blockchain para sus aplicaciones.

Solana anteriormente soportaba nodos archiver, que almacenaban fragmentos del historial de la red. Ya no forman parte de la arquitectura actual. La mayoría de usuarios eligen nodos RPC o nodos validador, según si quieren dar servicio a aplicaciones o participar directamente en el consenso.

Beneficios de ejecutar un nodo de Solana

Ejecutar tu propio nodo ofrece las siguientes ventajas:

Potencial de ganancias: los validadores pueden obtener hasta un 5–8% APY sobre SOL en staking, mientras que los nodos RPC, en algunos casos, pueden generar ingresos mediante comisiones por acceso a API.

Independencia de red: sin depender de proveedores terceros que puedan tener caídas o límites de tasa.

Soberanía de datos: control total sobre el acceso a tus datos de blockchain y tu privacidad.

Oportunidad de aprendizaje: comprensión profunda de la infraestructura blockchain y la arquitectura de Solana.

Contribución a la red: ayudas a descentralizar y asegurar la red Solana.

Requisitos de hardware y costes

Elegir bien el hardware es fundamental para el rendimiento del nodo. Antes de entrar en eso, conviene introducir Agave.

Agave es un cliente validador para Solana, que constituye la base del software de nodos validador y nodos RPC dentro del ecosistema de Solana. Inicialmente fue un fork de Solana Labs, y ahora permite despliegues independientes y optimizados, además de ser una pieza central en el futuro multi-cliente de Solana.

Si estás pensando en ejecutar un nodo validador o un nodo RPC en Solana, lo más probable es que uses Agave (recomendado por Solana).

En resumen: si te importa que tu nodo se mantenga saludable, rápido y alineado con la evolución de la red Solana, probablemente usarás Agave.

Especificaciones mínimas vs recomendadas

Estos son los requisitos oficiales de Agave:

CPU:

Validador: 2,8 GHz de base o más, mínimo 12 cores/24 threads.

Nodo RPC: 16 cores/32 threads o más.

Se requiere AMD Gen 3+ o Intel Ice Lake+.

Soporte AVX2 obligatorio (AVX512f ayuda).

Soporte de instrucciones SHA.

RAM:

Validador: mínimo 256 GB.

Nodo RPC: mínimo 512 GB (se recomienda 1 TB para índices completos de cuentas).

Se recomienda encarecidamente memoria ECC.

Almacenamiento: se requiere un SSD NVMe PCIe Gen3 x4 o superior para cada uno:

Cuentas: 1 TB o más, con alta calificación TBW.

Ledger: 1 TB o más, con alta calificación TBW.

Snapshots: 500 GB o más, con alta calificación TBW.

Sistema operativo: 500 GB o más (SATA es aceptable).

No se recomienda almacenar cuentas y ledger en el mismo disco.

Red: mínimo 1 Gbps simétrico; 10 Gbps es preferible para mainnet.

Sistema operativo: Ubuntu 24.04 (el soporte de 20.04 finalizó en mayo de 2025).

Opciones de hosting para validadores de Solana

Los validadores no necesitan necesariamente que un proveedor externo los “hostee”. Tienes varias opciones:

- Self-hosted (hardware propio)

- Comprar y ejecutar tu propio servidor en casa o en un centro de datos privado.

- Pros: control total, sin cuotas mensuales de hosting.

- Contras: requiere internet de nivel empresarial (1–10 Gbps), energía fiable, seguridad y monitorización 24/7.

- Colocation

- Colocas tu hardware en un centro de datos profesional.

- Ellos aportan: energía, refrigeración, internet y seguridad física.

- Tú te encargas de: mantenimiento del hardware, software y monitorización.

- Coste: 100–500 USD/mes + hardware.

- Servidor dedicado

- Alquilas servidores a proveedores (Hostkey, Cherry Servers, etc.).

- Ellos aportan: hardware y servicios del centro de datos.

- Tú te encargas de: configuración y monitorización del validador.

- Coste: 349 €–1.800 USD+/mes (según servicio y ubicación).

- Nube (no recomendado)

- AWS, GCP y Azure son posibles, pero se desaconsejan para mainnet por problemas de rendimiento y mayor complejidad operativa.

La documentación oficial de Solana advierte que ejecutar un nodo Agave en la nube requiere una experiencia operativa significativamente mayor, y que no deberías esperar apoyo si eliges esa vía.

Requisitos previos y preparación

Antes de empezar con la configuración, asegúrate de tener:

Requisitos de SOL: para validadores, necesitas un stake mínimo (actualmente alrededor de 1 SOL para el alquiler de la vote account, además del stake que quieras delegar). Los nodos RPC no requieren staking.

Habilidades técnicas: experiencia básica con línea de comandos, comprensión de sistemas Linux y familiaridad con conexiones SSH.

Configuración de seguridad: contraseñas robustas, pares de claves SSH y un plan para proteger tus claves de validador.

Planificación de red: asegúrate de que tu conexión cumple con los requisitos de ancho de banda y tiene el menor downtime posible.

Guía paso a paso para configurar tu nodo de Solana

Fase 1: Preparación en tu máquina local

Paso 1: Instalar Solana CLI en tu ordenador personal

- Abre la terminal en tu máquina local (no en el servidor).

- Descarga y ejecuta el instalador de Solana CLI desde la página oficial de releases.

- Verifica la instalación ejecutando el comando de versión para confirmar que se ha configurado correctamente.

Paso 2: Crear los keypairs esenciales

- Genera el keypair de identidad del validador y guárdalo como validator-keypair.json.

- Crea el keypair de la vote account (solo validadores) y guárdalo como vote-account-keypair.json.

- Genera el keypair del authorised withdrawer y guárdalo como authorised-withdrawer-keypair.json.

SEGURIDAD: el keypair del authorised withdrawer controla los fondos de tu validador. Guárdalo de forma segura y offline usando hardware wallet, multisig, etc. Nunca guardes este archivo en el servidor de tu validador.

Paso 3: Configurar la CLI y crear la Vote Account (solo validadores)

Configura tu CLI para usar la red adecuada (testnet para aprender, mainnet para producción).

Establece el validator keypair como tu keypair por defecto en la CLI.

Financia el validator keypair con SOL suficiente para crear la vote account y cubrir comisiones recurrentes.

Crea la vote account en la red usando los tres keypairs.

Paso 4: Asegurar la clave del withdrawer

- Haz backup de authorised-withdrawer-keypair.json en varias ubicaciones seguras.

- Elimina el keypair del withdrawer de tu máquina local tras el backup.

- Verifica que puedes acceder a los backups antes de continuar.

Fase 2: Configuración del hardware del servidor

Paso 5: Aprovisionar tu servidor

Prepara un servidor que cumpla con los requisitos de hardware (es esencial contar con una IP pública dedicada).

Instala Ubuntu 24.04 en el sistema.

Asegúrate de que todas las unidades estén conectadas y sean reconocidas correctamente.

Paso 6: Configuración inicial del servidor

- Conéctate al servidor mediante SSH.

- Actualiza todos los paquetes del sistema a sus versiones más recientes.

- Instala herramientas esenciales de compilación y paquetes de desarrollo.

Paso 7: Crear un usuario dedicado

- Crea un usuario nuevo (normalmente “sol” o “solana”) para ejecutar el nodo validador de Solana.

- Añade el usuario al grupo sudo para acceso administrativo.

- Configura sudo sin contraseña por comodidad (opcional, pero recomendable).

Paso 8: Configuración del almacenamiento

- Identifica y formatea tus discos NVMe para accounts, ledger y snapshots.

- Crea puntos de montaje para cada unidad: /mnt/accounts, /mnt/ledger, /mnt/snapshots.

- Monta las unidades y asigna la propiedad al usuario del nodo validador de Solana.

- Configura el montaje automático en /etc/fstab para que persista tras reinicios.

Fase 3: Optimización del sistema

Paso 9: Configuración de red y firewall

- Configura el firewall UFW para permitir SSH (puerto 22) y los puertos de Solana (8000–10000).

- Activa el firewall y verifica que las reglas estén activas.

- Asegúrate de que tu servidor tenga una IP pública dedicada (NAT no es recomendable).

Paso 10: Ajustes críticos del sistema

- Crea un archivo de configuración sysctl para optimizar buffers UDP y memory mapping.

- Ajusta el máximo de file descriptors abiertos y los límites de memory lock.

- Configura límites en systemd para handles de archivos y memory locking.

- Crea una configuración de límites de seguridad para el usuario del nodo validador de Solana.

Paso 11: Aplicar cambios del sistema

- Recarga los ajustes de sysctl para aplicar las optimizaciones de red.

- Reinicia el daemon de systemd para que reconozca los nuevos límites.

- Cierra sesión y vuelve a entrar para activar los cambios de límites a nivel de usuario.

Fase 4: Instalación del software

Paso 12: Instalar el software del validador Agave

- Cambia al usuario del nodo validador de Solana.

- Descarga e instala Solana CLI y el binario del validador Agave.

- Añade la ruta de binarios de Solana a la variable de entorno PATH del usuario.

- Verifica la instalación comprobando los números de versión.

Paso 13: Transferir keypairs al servidor

Copia de forma segura validator-keypair.json y vote-account-keypair.json al servidor.

Establece permisos correctos (solo lectura para el usuario del nodo validador de Solana).

Nunca transfieras authorised-withdrawer-keypair.json al servidor.

Paso 14: Crear el script de arranque del validador

- Crea un directorio bin en el home del usuario del nodo validador de Solana.

- Escribe un script de arranque (validator.sh) con todos los flags necesarios.

- Incluye rutas a keypairs, puntos de montaje, entrypoints de red y flags de optimización.

- Haz el script ejecutable y pruébalo manualmente primero.

Fase 5: Configuración del servicio y pruebas

Paso 15: Probar el arranque manual

- Ejecuta el script de arranque manualmente para comprobar que funciona.

- Supervisa el proceso de inicio y los logs.

- Comprueba si hay errores inmediatos o problemas de configuración.

- Detén el proceso manual una vez confirmado que funciona.

Paso 16: Crear el servicio del sistema

- Crea un archivo de servicio systemd para arranque automático y gestión.

- Configura el servicio para ejecutarse con tu usuario del nodo validador de Solana.

- Define políticas de reinicio automático y configuración de logging.

- Habilita el servicio para que se inicie automáticamente al arrancar el sistema.

Paso 17: Verificación y monitorización

- Inicia el servicio del validador y supervisa la sincronización inicial.

- Verifica que tu nodo aparece en la gossip network.

- Para validadores: confirma que tu vote account aparece en la lista de validadores.

- Configura monitorización de logs y herramientas de seguimiento de rendimiento.

Paso 18: Comprobaciones finales y puesta en marcha

- Verifica que los recursos del sistema rinden adecuadamente.

- Confirma conectividad de red y conexiones con peers.

- Para validadores: asegúrate de tener suficiente saldo en SOL para cubrir comisiones de voto.

- Configura alertas para downtime, problemas de rendimiento o errores.

Fase 6: Operaciones continuas

Paso 19: Implementar monitorización

- Configura Agave Watchtower u herramientas similares en una máquina aparte.

- Configura alertas para downtime del validador, degradación de rendimiento o problemas de sincronización.

- Implementa reinicios automatizados para escenarios comunes de fallo.

Paso 20: Establecer procedimientos de mantenimiento

- Crea un proceso regular de actualización para nuevas versiones de Agave.

- Implementa rotación de logs para gestionar espacio en disco.

- Configura backups para la configuración y los keypairs (excepto la clave withdrawer).

- Documenta pasos de troubleshooting para problemas comunes.

Rentabilidad y economía

Potencial de ganancias

Recompensas de validador: estimaciones actuales sugieren un 5–8% APY sobre SOL en staking, aunque varía según condiciones de red y el rendimiento de tu nodo validador de Solana.

Ingresos RPC: pueden generar ingresos mediante comisiones por acceso a API, aunque esto suele requerir construir una base de clientes.

Ejecutar un validador también tiene riesgos:

- Slashing: un rendimiento deficiente puede resultar en penalizaciones sobre el stake.

- Costes de hardware: fallos de equipo requieren reemplazo inmediato.

- Volatilidad del mercado: las fluctuaciones del precio de SOL afectan al valor real de las recompensas.

Análisis de punto de equilibrio

Según algunos foros online, algunos operadores afirman haber alcanzado el punto de equilibrio tras 12–18 meses, dependiendo de la inversión inicial en hardware, la eficiencia operativa, la estabilidad del precio de SOL y las tasas de recompensas de la red.

Consejos para ejecutar un nodo con éxito

Ejecutar un nodo de Solana con éxito requiere más que la configuración inicial. Exige atención continua y la infraestructura adecuada. Empieza con hardware de nivel empresarial para mayor estabilidad y, si te importa el uptime, plantéate alojar tu máquina en un centro de datos con energía e internet redundantes para minimizar riesgos de downtime. La seguridad debe ser una prioridad: nunca guardes las claves del validador en servidores compartidos y activa siempre firewall y protección DDoS para proteger tu nodo frente a ataques. La monitorización es igual de importante. Puedes configurar alertas automatizadas para espacio en disco, uso de RAM y rendimiento de red para detectar problemas antes de que escalen.

Más allá de lo técnico, el apoyo de la comunidad puede marcar una gran diferencia. Únete a grupos de Discord de validadores, donde operadores con experiencia comparten ideas, ayudan a resolver incidencias y discuten buenas prácticas en tiempo real. Herramientas como Grafana pueden ayudarte a visualizar métricas de rendimiento del nodo e identificar oportunidades de optimización. Tanto si ejecutas un nodo RPC para dar soporte a aplicaciones descentralizadas como si operas un nodo validador de Solana para obtener recompensas de staking, recuerda que operar un nodo no es “configurar y olvidarse”. Requiere atención constante, especialmente en mainnet, donde el downtime puede afectar tanto al rendimiento de la red como a tu reputación dentro del ecosistema Solana. La inversión de tiempo y recursos se compensa con un conocimiento más profundo de blockchain, potencial de ingresos y la satisfacción de contribuir a una de las plataformas de computación más innovadoras de crypto.

Conclusión y próximos pasos

Ejecutar un nodo de Solana puede ser gratificante a nivel técnico y, en algunos casos, también a nivel financiero, pero requiere un compromiso y recursos considerables. Valora tu experiencia técnica, el capital disponible y tus objetivos a largo plazo al decidir entre self-hosting y otras alternativas.

Para recursos adicionales, consulta la documentación oficial de Solana y únete a la comunidad de validadores en Discord para recibir soporte continuo y estar al día de las actualizaciones.

Master essential chart patterns for better investment timing. Learn technical analysis patterns that help identify optimal entry and exit points.

Did you know some chart patterns boast success rates of over 80% when spotted and used correctly? While the market often feels chaotic, decades of historical data reveal that price movements tend to repeat in recognisable ways.

For many investors and traders, these patterns are seen as the market’s “body language,” offering clues about shifts in momentum and sentiment. Every move on a stock chart reflects what investors are thinking and doing, and once you learn to “read” those signals, the idea is that you can spot whether a stock is likely to keep running or flip directions.

The real power isn’t in predicting the future (nobody can do that). It’s about stacking the odds in your favour. Patterns help you zero in on higher-probability setups, fine-tune your entries and exits, and manage risk more effectively, meaning smarter trades and fewer costly mistakes.

In this guide, we’ll break down several reliable patterns and show you which timeframes matter.

The best timeframes for chart pattern analysis

Before diving into specific patterns, you need to understand that timeframe selection dramatically impacts pattern reliability. The same asset can show completely different patterns depending on whether you're looking at 15-minute, daily, or weekly charts.

For instance, take Bitcoin below: the very same moment in time can look completely different on a daily chart versus a monthly chart.

Source: TradingView | 1 day vs 1 month trading charts

Daily charts

For most investors, daily charts often hit the sweet spot because they balance short-term noise with more reliable signals. Patterns that take weeks or months to form on daily charts tend to be more trustworthy because they reflect genuine shifts in market sentiment rather than momentary blips.

4-hour charts

If you’re swing trading (holding positions for days or weeks) 4-hour charts are likely going to be your best friend. They capture medium-term trends and provide more opportunities than daily charts, while still being reliable enough for professional traders to use when sharpening their entries and exits.

15-minute charts

Then there are 15-minute charts, the playground of active traders. They can be exciting, but here’s the catch: shorter timeframes often mean more false signals. You might spot plenty of patterns, but their accuracy drops fast. Only use these if you can stay glued to the screen and stick to strict risk controls.

Many traders chose to blend their timeframes in a layered strategy. Starting with daily charts to lock onto the bigger trend, then zooming into shorter ones to pinpoint their entry.

The 5 most well-known chart patterns for timing

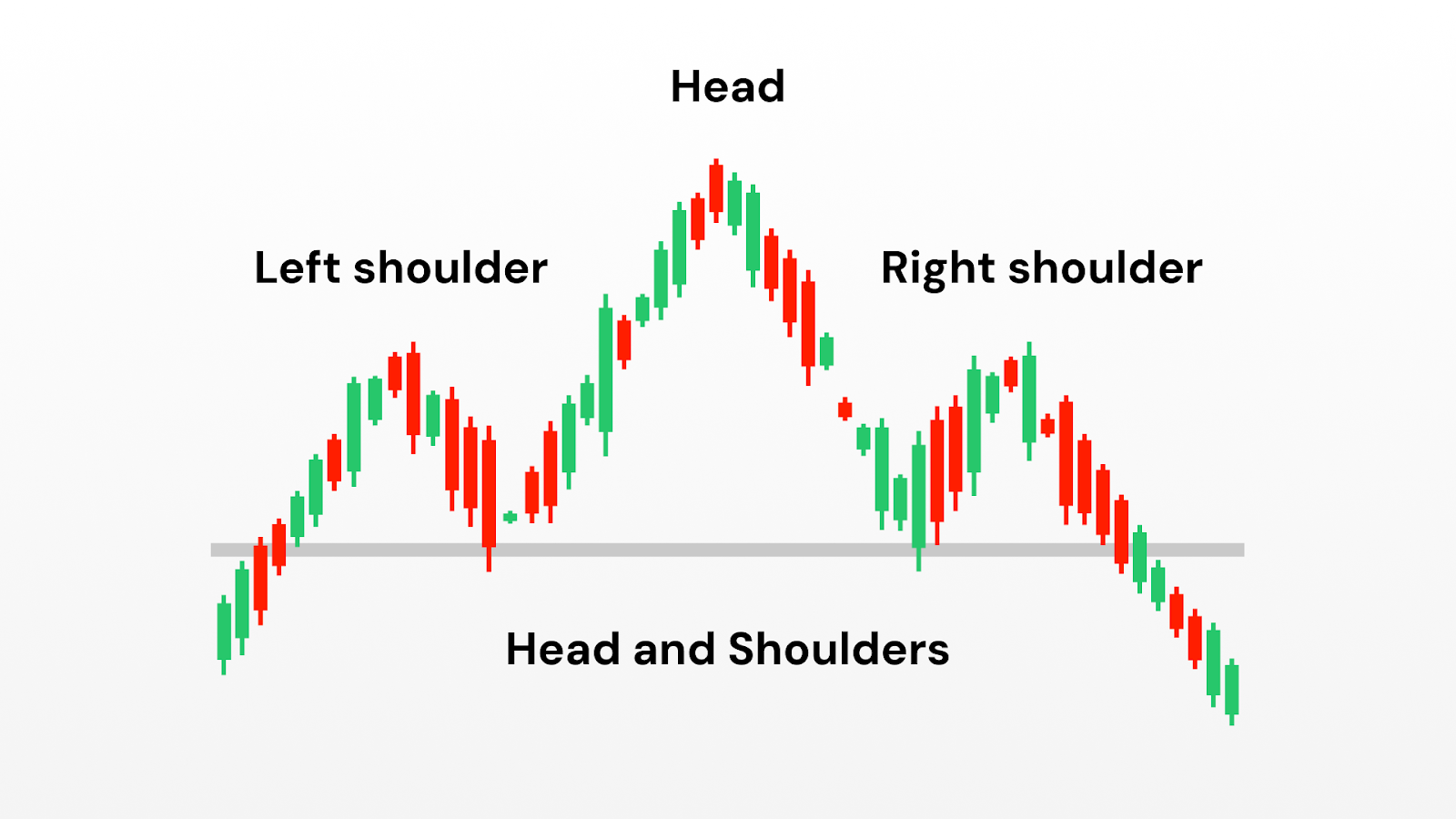

1. Head and Shoulders

The Head and Shoulders formation is one of the most widely studied and discussed reversal patterns in technical analysis. It’s often described as the market’s way of “topping out,” suggesting that an uptrend may be running out of steam.

Structure of the pattern

- The left shoulder: An initial rally creates a peak, followed by a decline.

- The head: A stronger rally pushes prices to a higher peak than before, but the move is not sustained.

- The right shoulder: A final attempt to rise falls short of the head’s height, showing reduced momentum.

- The neckline: A line connecting the two low points between the shoulders and the head, often used as a reference for when the pattern is considered “complete.”

When this sequence appears, many analysts view it as a sign that bullish pressure is fading and that selling interest is beginning to dominate.

Why it matters

The head and shoulders pattern is so closely followed because it reflects a psychological shift:

- The first rally shows enthusiasm.

- The higher peak shows overextension but also reveals strong optimism.

- The final, weaker rally shows that buyers no longer have the same conviction. This shift from strength to weakness is why the pattern is often considered a reliable reversal signal.

Variations

Inverse Head and Shoulders: The opposite version, often seen at market bottoms, where the formation suggests a shift from selling pressure to renewed buying interest.

Complex Head and Shoulders: In some markets, extra shoulders may form, reflecting prolonged tug-of-war before momentum reverses.

Caveats

Despite its reputation, the head and shoulders is not foolproof. False signals are common, particularly in thinly traded assets or during periods of high volatility.

Many traders treat it as a useful warning sign rather than a guarantee, and they often combine it with other forms of analysis (such as trend strength, support and resistance zones, or macro factors) to build confidence in their interpretation.

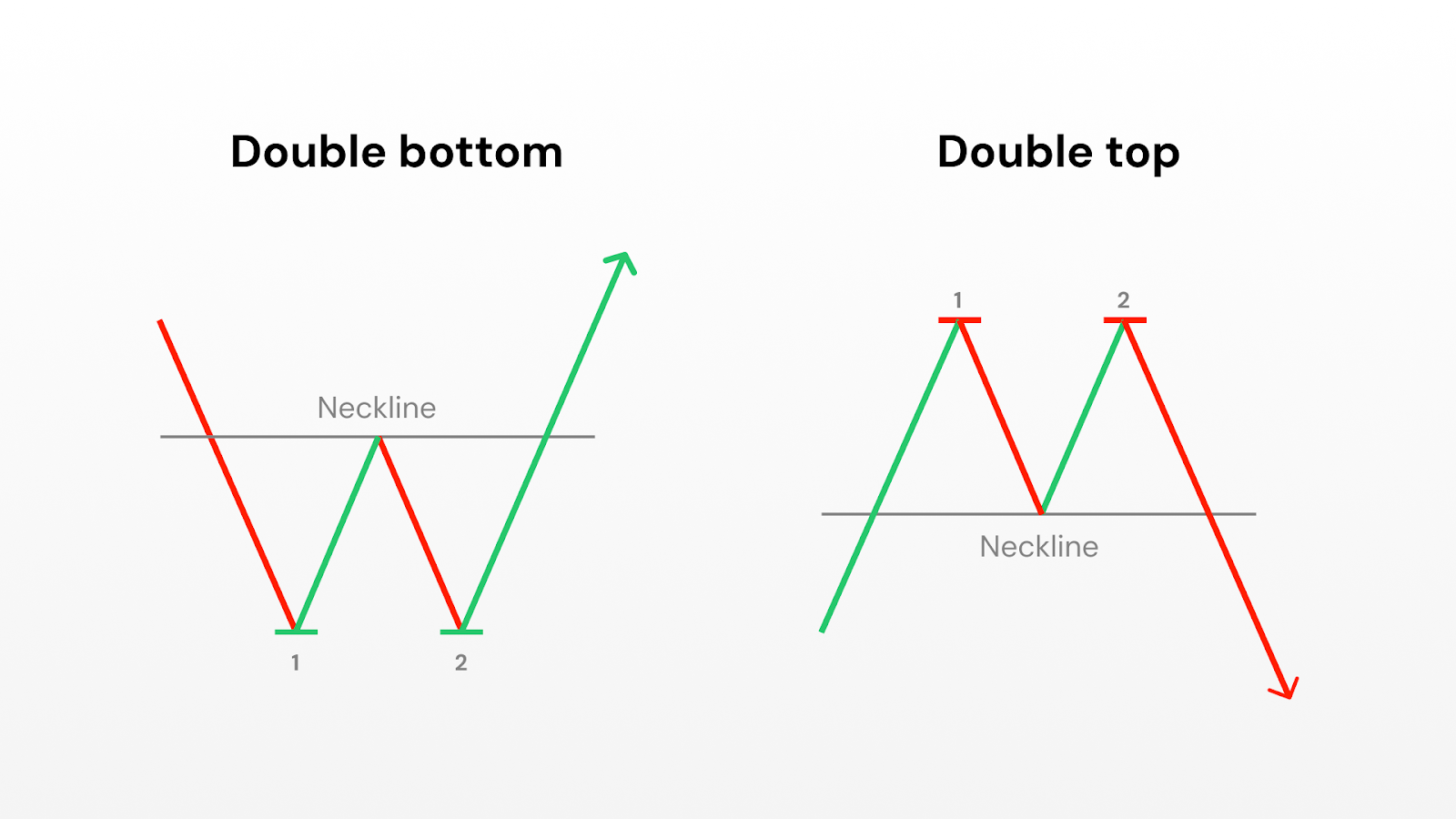

2. Double Bottom/Top

Double Bottoms (bullish) and Double Tops (bearish) are among the simplest and most recognisable reversal patterns in technical analysis.

They occur when the price tests the same level twice and fails to break through, creating what looks like a “W” (double bottom) or an “M” (double top) on the chart.

Analysts often interpret these formations as signals that a prevailing trend may be losing strength.

Structure of the pattern

- Double Bottom:

- The first trough forms after a decline, followed by a rebound.

- A second trough appears at or near the same price level as the first, showing that sellers were unable to push prices much lower.

- The interim peak between the two troughs creates a resistance line that observers often watch as a reference point.

- Double Top:

- The first peak forms after an advance, followed by a pullback.

- A second peak occurs at or near the same level as the first but fails to exceed it, showing reduced buying strength.

- The interim valley between the two peaks creates a support line that analysts watch for signs of confirmation.

Why it matters

Double tops and bottoms are considered significant because they capture a classic battle between buyers and sellers. The first test establishes an important price level, while the second test highlights the inability of the market to push through that level a second time. This repetition signals a potential turning point:

- In double bottoms, the failure to break support is often interpreted as a sign of strengthening demand.

- In double tops, the failure to break resistance is seen as evidence of weakening demand.

Variations

Broad or Narrow Spacing: The distance between the two peaks or troughs can vary. Wider spacing often indicates a more meaningful shift in sentiment.

Multiple Tests: Sometimes prices test the same support or resistance level more than twice before a trend change occurs, creating what some analysts call “triple tops” or “triple bottoms.”

Caveats

Like all technical formations, double tops and bottoms are not guarantees. False signals are common, especially in highly volatile markets where short-term noise can mimic the shape of a pattern without any true shift in momentum.

Analysts often combine this pattern with other tools, such as volume trends, broader market direction, or momentum indicators.

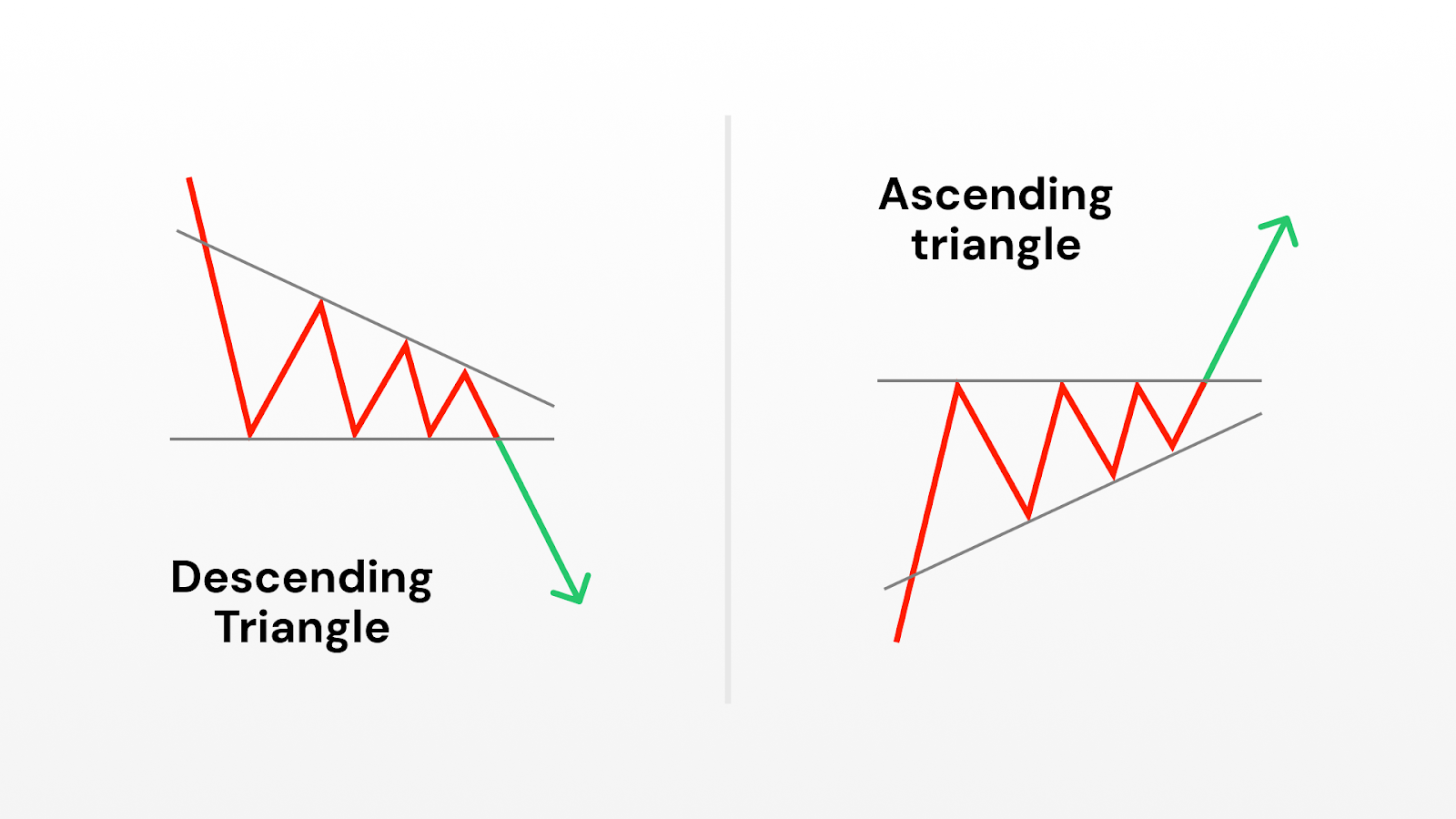

3. Ascending and Descending Triangles

Triangles are continuation patterns that appear when prices start moving in a narrower range. This usually signals a pause in the market before the existing trend continues. The two most common types are Ascending Triangles (often seen as bullish) and Descending Triangles (often seen as bearish).

Structure of the pattern

- Ascending Triangle: Price makes a series of higher lows while repeatedly testing the same horizontal resistance. This shows that buyers are becoming more aggressive, steadily bidding prices higher, while sellers defend a key level.

- Descending Triangle: Price makes a series of lower highs while testing a horizontal support. This suggests that sellers are increasingly dominant, though buyers continue to defend a price floor.

- The breakout level: The horizontal line of support (in descending) or resistance (in ascending) is the critical feature analysts watch, as it represents the point where supply or demand may finally give way.

Why it matters

Triangles reflect consolidation: a period where the market pauses, often as traders wait for new information or a decisive shift in sentiment.

- In ascending triangles, the sequence of higher lows highlights persistent demand, hinting at underlying bullish pressure.

- In descending triangles, lower highs point to mounting selling pressure, often seen as bearish.

Variations

Symmetrical Triangles: Unlike ascending or descending, both highs and lows converge toward a point. These are sometimes called “bilateral” patterns, as they can break in either direction.

Time to completion: Many studies suggest that triangle patterns typically resolve before prices reach the tip of the triangle; if not, the pattern may lose significance.

Caveats

While widely followed, triangles are not predictive in isolation. Breakouts can and do fail, particularly in choppy or news-driven markets. Analysts often seek confirmation through trading volume or other trend indicators before treating the pattern as meaningful.

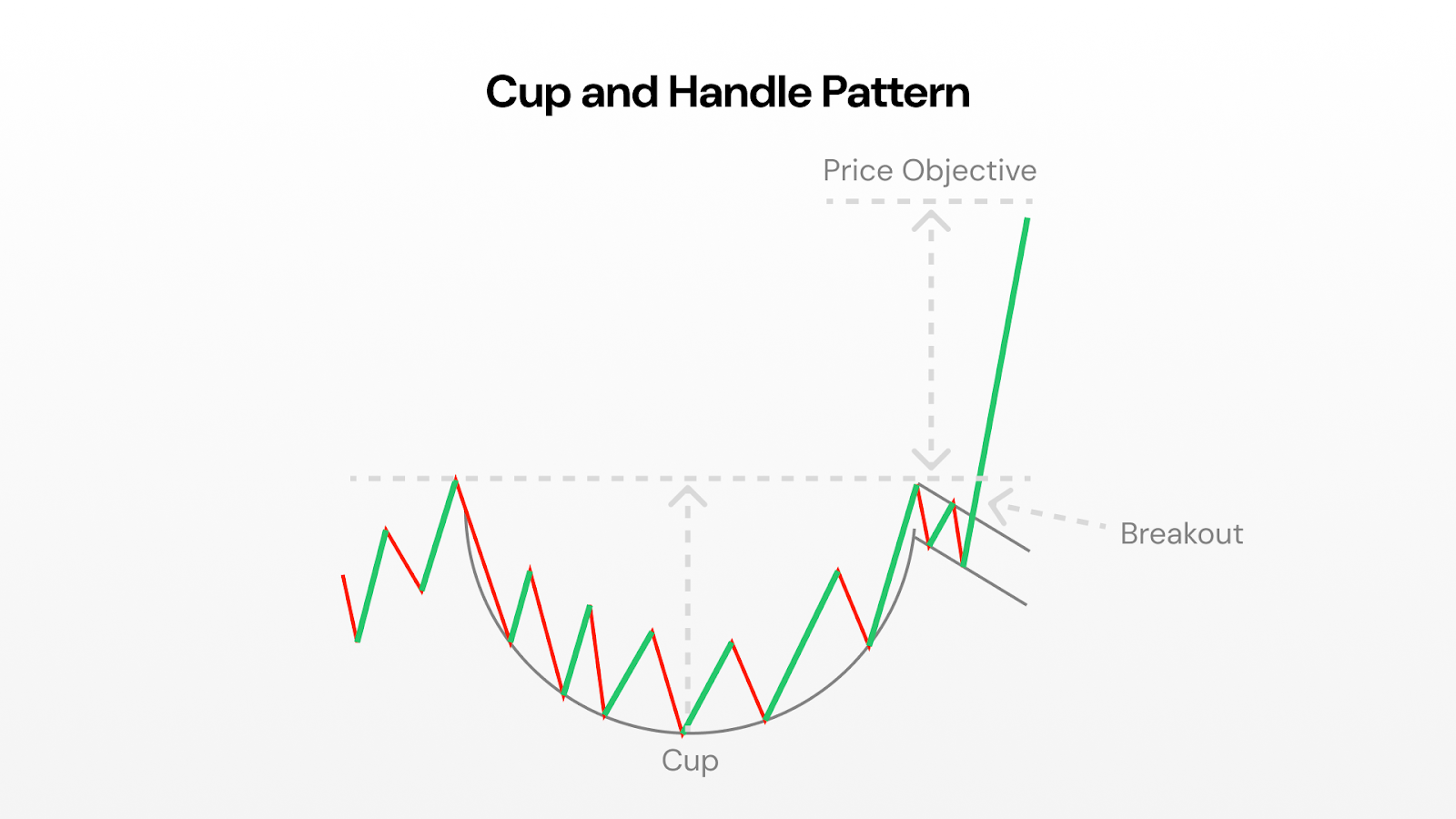

4. Cup and Handle

The Cup and Handle is a long-term bullish pattern named for its resemblance to a teacup. It is frequently studied in equity markets and is often associated with extended uptrends when it completes successfully.

Structure of the pattern

- The Cup: Prices decline gradually, bottom out, and then recover in a rounded, U-shaped curve. The depth of the cup reflects the extent of the pullback before sentiment recovers.

- The Handle: After the cup completes, prices typically consolidate sideways or drift slightly downward in a shorter, shallower formation. This pause is seen as a “shakeout” of weaker hands before a new advance.

- The Breakout Level: The top of the cup, where prices previously peaked before declining, becomes a reference level for confirmation.

Why it matters

The Cup and Handle is often interpreted as evidence of a market shaking off selling pressure and regaining strength. The extended base (the cup) suggests long-term accumulation, while the smaller handle shows short-term hesitation before renewed buying. This blend of consolidation and recovery is why the pattern is often associated with continuation of an uptrend.

Variations

Deep vs. shallow cups: Shallow cups are generally considered stronger, as they indicate lighter selling pressure. Very deep cups can signal weaker underlying demand.

No handle: Occasionally, prices break out directly after forming the cup without creating a handle. Some analysts treat these as valid, while others consider the handle an essential feature.

Caveats

Because cup and handle formations often take weeks or months to develop, they can be subjective. False signals are common if the “handle” drifts too low or if volume patterns don’t align with expectations. As with other patterns, context (i.e. broader market trends and sector strength) is critical.

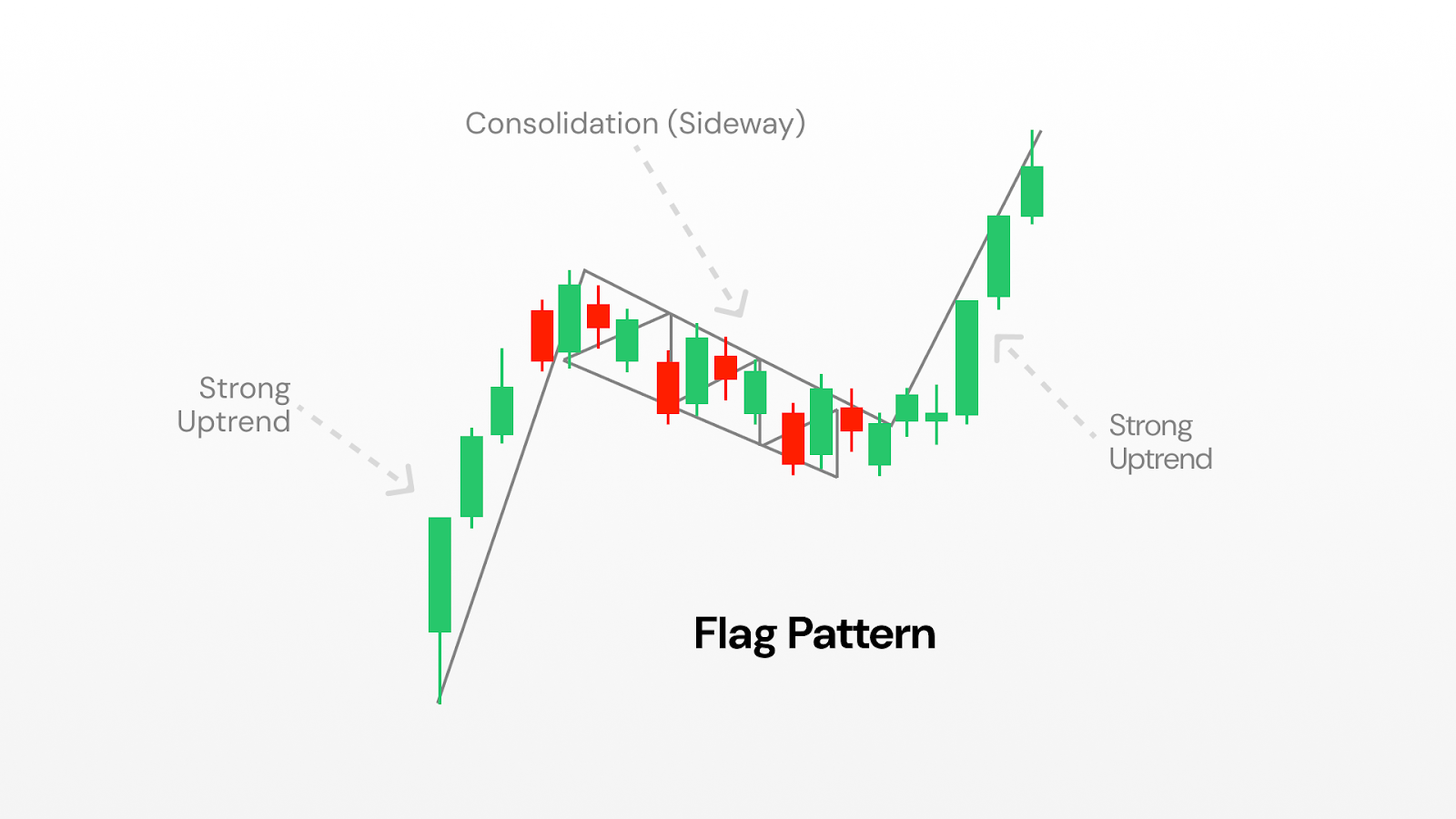

5. Flag Patterns

Flag patterns are short-term continuation formations that occur after sharp price movements, known as “flagpoles.” They are named for their resemblance to a flag on a pole: a rapid advance or decline, followed by a small rectangular consolidation sloping against the trend.

Structure of the pattern

- The Flagpole: A sudden, strong move in one direction, often accompanied by high trading volume.

- The Flag: A brief consolidation where prices move sideways or slightly against the prevailing trend, usually within parallel lines that slope modestly.

- Resolution: If the pattern holds, the prevailing trend resumes after the consolidation.

Why it matters

Flags capture the rhythm of momentum markets. The flagpole reflects urgency, often from institutional buying or selling, while the flag represents a pause where the market digests the move. This pause is considered healthy in a trend, as it can prevent overextension.

Variations

Bullish vs. Bearish Flags: Bullish flags slope downward after an upward flagpole, while bearish flags slope upward after a downward pole.

Pennants: A related pattern where consolidation takes the form of a small symmetrical triangle rather than a rectangle.

Caveats

Flags are short-term patterns, often lasting only a few sessions to a few weeks. Because they form quickly, they are prone to producing false signals, especially in volatile markets. Analysts stress the importance of volume dynamics and overall market context before giving weight to a flag formation.

Pattern categories: continuations vs reversals

Not all patterns tell the same story. Some hint that the market is just taking a breather before carrying on, while others warn that momentum is running out and a reversal could be around the corner.

Continuation patterns - think triangles, flags, and pennants - pop up roughly 70% of the time when a market is trending. They usually mean the pause is temporary and the trend is about to resume.

Reversal patterns - like head and shoulders or double tops and bottoms - are less common but pack more punch. When they appear, they often mark a major turning point.

Then there are bilateral patterns such as symmetrical triangles. These are trickier because they can break either way. They tend to shine in volatile, uncertain markets where direction isn’t obvious.

The secret is context. Continuation patterns work best when the trend is already strong, while reversal patterns are most powerful after a long, extended move. Match the pattern to the bigger picture, and you’ll read the market with far more accuracy.

How traders often approach chart patterns

Spotting a pattern is just the start. To trade them successfully, you need a clear set of rules for when to act, how much to risk, and when to walk away. These rules will be specific to your personal needs, and should be discussed with a financial advisor if you’re unsure.

Confirm your entry. Analysts generally stress the importance of waiting for confirmation (like a breakout or changes in volume) before treating a pattern as complete. Set alerts at key levels so you don’t waste hours glued to charts.

Protect yourself with stop-losses. Most traders place their stop just beyond the pattern’s critical level. For breakouts, that means just below the breakout point; for reversals, just beyond the highest high or lowest low.

Set realistic profit targets. The measured move gives you a solid first target. Many traders take partial profits there (say half the position) and let the rest ride with a trailing stop, locking in gains while leaving room for more upside.

Size your positions wisely. Risk management is often discussed in terms of position sizing. For example, some traders limit risk on a single trade to just a small percentage (e.g. 2-3%) of their account, so that several losses don’t cause major damage.

Respect the clock. Patterns don’t work forever. If the move hasn’t unfolded within the expected window (usually 2-3 weeks on daily charts), it’s often best to exit, even if your stop hasn’t been triggered.

Do chart patterns really work?

Chart patterns aren’t crystal balls, but they can give you a genuine statistical edge when used properly. Studies show that well-formed patterns on highly liquid stocks deliver success rates between 60-85%, far better than pure chance.

That said, no pattern is bulletproof. Around a quarter to nearly half of them will fail. This is why risk management and position sizing aren’t optional; they’re your safety net. You need to be able to take several hits without blowing up your account.

Patterns also don’t exist in a vacuum. They’re much more reliable when they line up with the bigger picture - things like the overall market trend, sector strength, or even key fundamentals. A bullish setup in a weak sector or during a bear market has the odds stacked against it.

And remember: context is everything. Chart patterns work best in “normal” market conditions. In periods of extreme volatility, major news events, or panic-driven trading, emotions often override technical signals.

Level up: advanced pattern techniques

Once you’re comfortable spotting the basics, a few advanced techniques can take your timing to the next level.

Watch the volume. Real breakouts usually come with a surge, at least 50% above recent average volume. Volume should also “fit the story”: tapering off during consolidation, then expanding sharply when the breakout hits.

Use multi-timeframe confluence. When the same pattern shows up on both daily and weekly charts, or when shorter-term setups align with longer-term trends, your odds of success might climb.

Validate with support and resistance. The strongest patterns often form at levels the market has respected before. Multiple past tests of support or resistance add weight to the signal and help filter out false moves.

And always remember: chart patterns aren’t fortune tellers. They’re tools to tilt the odds in your favour, not guarantees of profit. Combine them with sound risk management, diversification, and realistic expectations. With practice and discipline, pattern recognition can become a powerful part of your trading toolkit.

.jpg)

Las finanzas integradas están redefiniendo el mundo empresarial. Descubre por qué adoptarlas ahora puede impulsar la fidelidad, reducir costes y abrir nuevas fuentes de ingresos en un mercado de 7,2 billones de dólares.

La experiencia de "redirigir al banco" está agonizando. Los consumidores de hoy esperan que los servicios financieros sean invisibles, integrados e inmediatos.

Las cifras confirman esta tendencia. Se proyecta que el mercado global de las finanzas integradas alcance los 606.000 millones de dólares este año, creciendo hasta los 7,2 billones para 2030. Pero esto ya no es solo cuestión de que las fintech perturben la banca tradicional. Estamos siendo testigos de algo mucho más profundo: la financiarización de todas las industrias.

En un panorama cada vez más competitivo, las finanzas integradas se han convertido en el nuevo campo de batalla para la fidelización del cliente, la eficiencia operativa y la diversificación de ingresos.

Desde proveedores de salud que ofrecen financiación al paciente hasta empresas de gestión de propiedades que emiten tarjetas de pago para inquilinos, los negocios de todos los sectores están descubriendo que controlar la experiencia financiera no es solo una cuestión de conveniencia; se está convirtiendo en una cuestión de supervivencia.

Y las compañías que van ganando esta carrera no son necesariamente las que tienen más experiencia en servicios financieros. Son las que reconocen una verdad fundamental: todo negocio se está convirtiendo en una empresa de servicios financieros, lo sepa o no. Exploremos esta narrativa.

Mapeando el ecosistema de las finanzas integradas

Comprender las finanzas integradas requiere mirar más allá de los simples pagos para ver el ecosistema completo de servicios financieros que se entreteje en plataformas no financieras. Para ponerlo en términos más simples: se trata menos de procesar transacciones y más de crear experiencias financieras integrales.

Los cuatro pilares de las finanzas integradas

La infraestructura de pagos forma la base, abarcando desde la emisión de tarjetas y wallets digitales hasta transferencias en tiempo real y pagos transfronterizos. Aquí es donde la mayoría de las empresas comienzan su viaje, pero es solo el principio.

Las soluciones de crédito y préstamo representan la siguiente evolución, permitiendo a las plataformas ofrecer financiación instantánea, opciones de buy-now-pay-later (paga ahora o después) y líneas de crédito dinámicas. Una empresa de logística podría ofrecer anticipos de efectivo a sus conductores, mientras una plataforma de e-commerce proporciona financiación de inventario a sus vendedores.

Los servicios de seguros y gestión de riesgos se integran cada vez más en plataformas donde el riesgo ocurre de forma natural. Por ejemplo, las aplicaciones de ride-sharing ofrecen seguro por viaje, las plataformas de alquiler proporcionan protección de propiedad y las apps de la economía gig incluyen cobertura por accidentes.

La gestión de inversiones y patrimonio completa el panorama, con plataformas que ofrecen de todo, desde funciones de microinversión hasta gestión patrimonial integral integrada en las actividades de gasto cotidianas.

La revolución de la pila tecnológica

La magia ocurre en el middleware, donde las capas de API conectan las aplicaciones orientadas al usuario con la compleja infraestructura financiera. Las plataformas modernas de finanzas integradas eliminan la complejidad de las operaciones bancarias, los marcos de cumplimiento normativo y los requisitos regulatorios, permitiendo a cualquier empresa ofrecer servicios financieros sofisticados mediante simples llamadas API.

Y lograr que esta tecnología sea accesible es clave. Donde antes los bancos tenían fosos construidos con experiencia regulatoria e inversiones en infraestructura, las plataformas actuales de finanzas integradas han nivelado el campo de juego.

Por ejemplo, una pequeña empresa de gestión de propiedades puede ahora ofrecer la misma calidad de servicios financieros que una gran corporación, todo a través de APIs basadas en la nube y soluciones de white-label.

Inmersiones sectoriales: los innovadores financieros inesperados

Las historias más convincentes de finanzas integradas están ocurriendo en industrias que quizás no esperes. Veamos cómo sectores muy alejados de las finanzas tradicionales están aprovechando estos servicios para transformar sus operaciones:

Sanidad

Los proveedores de salud integran finanzas para resolver los desafíos en el cobro de pagos de los pacientes. En lugar de redirigir a los pacientes a prestamistas externos, las clínicas dentales ofrecen ahora aprobaciones de financiación instantánea directamente dentro de sus sistemas, mientras las plataformas de telemedicina integran pagos con HSA/FSA y el procesamiento de recetas.

El resultado: una mejor experiencia del paciente, una reducción de la carga administrativa y un mejor flujo de caja para el proveedor.

Sector inmobiliario

Las empresas proptech ofrecen tarjetas de débito personalizables con recompensas para construir historial crediticio y recordatorios automatizados, impulsando la retención de inquilinos y los pagos puntuales. Otras gestorías utilizan seguros integrados para sustituir los depósitos de garantía tradicionales.

Las plataformas inmobiliarias pueden ahora gestionar todo, desde la preaprobación de hipotecas hasta los pagos de mantenimiento en una única interfaz, mientras las empresas de construcción ofrecen pagos instantáneos a contratistas con seguimiento automatizado de gastos.

Educación

Las instituciones educativas integran servicios financieros más allá de la matrícula a través de tarjetas de gasto para el campus, desembolsos instantáneos de ayudas al estudio y micropréstamos para el desarrollo de habilidades.

Las plataformas EdTech ofrecen tarjetas de pago para formación financiada por el empleador, mientras los programas de educación internacional resuelven la complejidad de los pagos transfronterizos con cambio de divisas integrado y transferencias instantáneas para estudiantes en el extranjero.

Cadena de suministro

Los negocios de manufactura y cadena de suministro optimizan los flujos financieros a través de la financiación integrada a proveedores y soluciones de financiación de inventario. Las empresas logísticas proporcionan a los conductores pagos instantáneos y tarjetas de combustible controladas, mientras las plataformas de compras automatizan los pagos transfronterizos y los flujos de trabajo de aprobación, tratando el movimiento de dinero de forma tan estratégica como la gestión del inventario.

Entretenimiento

Por último, las plataformas de juegos y entretenimiento crean economías virtuales conectadas a tarjetas de pago de marca del mundo real, mientras los locales integran planes de pago para experiencias premium y seguros de reembolso.

Las plataformas de la economía de los creadores también proporcionan servicios financieros integrales, incluidos pagos instantáneos, banca para negocios, preparación de impuestos y oportunidades de inversión, convirtiéndose en proveedores financieros de servicio completo para los profesionales creativos.

El caso de negocio: ROI más allá de los ingresos

Los beneficios financieros de las finanzas integradas van mucho más allá de la generación directa de ingresos. Cada vez más empresas están descubriendo que los servicios financieros integrados pueden generar valor a través de varios canales simultáneamente.

Beneficios financieros directos

La diversificación de ingresos a través de comisiones interchange, márgenes de procesamiento de transacciones y reparto de ingresos por productos financieros puede representar fuentes de ingresos significativas. Un mercado B2B que procesa 100 millones de dólares anuales podría generar entre 1 y 2 millones de dólares adicionales solo a través de programas de tarjetas integradas.

Las oportunidades de gestión del float surgen cuando las empresas retienen fondos de los clientes temporalmente. Incluso saldos pequeños distribuidos en una gran base de clientes pueden generar ingresos por intereses significativos cuando se gestionan profesionalmente.

La monetización de servicios premium permite a las empresas cobrar tarifas más altas por servicios financieros mejorados mientras se mejora la experiencia del cliente. Las opciones de pago exprés, los controles de gasto mejorados y el soporte premium pueden justificar precios superiores.

Creación de valor indirecto

La extensión del valor de vida del cliente ocurre cuando los servicios financieros crean costes de cambio y profundizan el compromiso con la plataforma. Los clientes que utilizan servicios financieros integrados suelen mostrar tasas de retención entre un 20% y un 30% más altas y un mayor uso de la plataforma.

Las ganancias en eficiencia operativa procedentes del procesamiento automatizado de pagos, la reducción de la reconciliación manual y la gestión optimizada de gastos pueden reducir los costes operativos (en empresas de mediano tamaño) entre un 30% y un 50%, al tiempo que mejoran la precisión y las capacidades de reporting.

Las ideas de datos y el análisis del comportamiento a partir de las transacciones financieras proporcionan una visibilidad exhaustiva del comportamiento del cliente, permitiendo un mejor desarrollo de productos, una optimización de precios y decisiones de gestión de riesgos más informadas.

Estrategias de implementación y consideraciones

Implementar las finanzas integradas con éxito requiere una planificación sistemática y una toma de decisiones estratégica centrada en los objetivos principales del negocio.

Marco: construir, comprar o colaborar

Coste y velocidad: El desarrollo interno lleva entre 18 y 36 meses con costes de cumplimiento normativo significativos, mientras que las soluciones de white-label se lanzan en entre 6 y 12 semanas. Colaborar con proveedores autorizados reduce la carga regulatoria y acelera el time-to-market.

Opciones de integración: La arquitectura API-first permite una integración flexible del sistema. Las soluciones de white-label ofrecen un control total de la marca pero requieren más trabajo, mientras que los enfoques co-branded se lanzan más rápido con visibilidad compartida.

Estrategia de implementación: Considera lanzamientos por fases (por ejemplo, comenzando con pagos básicos y añadiendo gradualmente capas como préstamos o seguros) para reducir el riesgo al tiempo que se integra la retroalimentación del cliente.

Aspectos esenciales de la gestión de riesgos

Cumplimiento normativo: La verificación KYC/AML, la monitorización del fraude y la seguridad de los datos deben cumplir con los estándares de los servicios financieros. De nuevo, colaborar con plataformas establecidas proporciona experiencia en cumplimiento en múltiples jurisdicciones manteniendo una experiencia de usuario fluida.

Cómo implementar finanzas integradas en tu negocio

Implementar las finanzas integradas con éxito requiere una planificación y ejecución sistemáticas. Las empresas que adoptan un enfoque estructurado tienen más probabilidades de alcanzar sus objetivos minimizando el riesgo de implementación.

Fase de evaluación

El análisis del flujo de pagos actual debe mapear todos los puntos de contacto financieros existentes e identificar puntos de fricción, procesos manuales y oportunidades de mejora. Comprender las operaciones del estado actual proporciona la base para la estrategia de finanzas integradas.

El mapeo del recorrido del cliente revela dónde la integración de servicios financieros podría mejorar la experiencia y crear valor. Busca momentos en los que los clientes abandonan tu plataforma para acceder a servicios financieros o donde la fricción en el pago genera abandono.

La evaluación del panorama competitivo ayuda a identificar oportunidades de diferenciación y mejores prácticas. Comprender cómo los competidores y las industrias adyacentes utilizan las finanzas integradas proporciona información sobre las expectativas del cliente y las oportunidades del mercado.

Desarrollo de la estrategia

La priorización de casos de uso debe centrarse en las oportunidades de mayor impacto que se alineen con los objetivos principales de tu negocio. Comienza con casos de uso que resuelvan problemas existentes en lugar de crear funcionalidades completamente nuevas.

El modelado de ROI y el desarrollo del caso de negocio requieren suposiciones realistas sobre las tasas de adopción, el potencial de ingresos y los costes de implementación. Incluye tanto los beneficios financieros directos como la creación de valor indirecto en los cálculos del ROI.

La evaluación y selección de socios debe considerar las capacidades de la plataforma, la cobertura de cumplimiento, la complejidad de integración y la alineación estratégica a largo plazo. El socio adecuado se convierte en una extensión de tu equipo en lugar de un mero proveedor.

Implementación y lanzamiento

El desarrollo y prueba de un MVP permite aprender e iterar antes del lanzamiento a gran escala. Comienza con la funcionalidad básica y añade características basadas en la retroalimentación de los usuarios y los patrones de uso.

La ejecución de un programa piloto con segmentos seleccionados de clientes proporciona una validación en el mundo real mientras se limita la exposición al riesgo. Utiliza los resultados del piloto para refinar procesos y optimizar la experiencia de usuario.

La escalada y optimización basada en los aprendizajes del piloto y la retroalimentación del mercado. Las implementaciones exitosas de finanzas integradas evolucionan continuamente según las necesidades del cliente y las oportunidades del mercado. Asegúrate de tener el dedo en el pulso.

El futuro inevitable

Las finanzas integradas son más que una tendencia pasajera: representan un cambio fundamental en las operaciones empresariales. Las empresas que se muevan pronto pueden obtener ventajas duraderas a través de relaciones más sólidas con los clientes, nuevas fuentes de ingresos y una mayor eficiencia.

La tecnología para implementarlas de forma rápida y rentable ya está disponible, y los clientes esperan cada vez más una integración financiera fluida. La pregunta real no es si las finanzas integradas se convertirán en el estándar, sino si tu negocio liderará o seguirá.

No permitas que la competencia controle la experiencia financiera de tus clientes. Ponte en contacto con nosotros para explorar soluciones de white-label que pueden aumentar la retención, reducir costes y generar nuevos ingresos de forma rápida y conforme. Estamos aquí para ayudarte a transformar tu negocio en semanas, no en años.

El dinero habla, pero algunas monedas susurran tan bajo que necesitas una lupa para escucharlas. En el gran teatro de las finanzas globales, no todas las divisas son iguales: mientras algunas caminan con paso firme y seguro (te miramos a ti, dinar kuwaití), otras avanzan con la confianza de una bolsa de papel mojada.

La libra libanesa (LBP) ostenta actualmente la poco envidiable distinción de ser la moneda más débil del mundo en 2025, con un tipo de cambio tan bajo que 1 dólar estadounidense equivale a aproximadamente 89.500 libras libanesas. Para ponerlo en contexto, necesitarías una pequeña maleta para transportar el equivalente a 100 dólares en libras libanesas, suponiendo que pudieras encontrar suficientes billetes físicos.

La debilidad de una moneda no se trata solo de tener muchos ceros tras el número. Refleja una compleja red de factores económicos, entre ellos la inflación, la estabilidad política, las decisiones de política monetaria y la confianza de los inversores. Esta guía sobre las monedas más débiles del mundo en 2025 explora las historias económicas detrás de sus dificultades y lo que esto significa para los países —y las personas— que las utilizan.

Las 10 monedas más débiles del mundo (2025)

Aquí tienes la lista de divisas que hacen que tu cartera se sienta sorprendentemente pesada cuando viajas al extranjero:

Exchange rates are approximate and fluctuate daily. Data compiled from multiple financial sources as of July 2025.

¿Qué hace que una moneda sea débil?

Antes de burlarnos de largas cadenas de ceros, conviene aclarar qué impulsa realmente la debilidad de una divisa.

Los tipos de cambio muestran cuánta cantidad de una moneda necesitas para comprar otra, normalmente en relación con el dólar estadounidense. Pero un tipo de cambio bajo no es automáticamente una señal de alarma. Al igual que las tallas de zapatos, los números grandes no siempre son peores, solo son diferentes.

Las verdaderas razones por las que una moneda se debilita incluyen:

- Inflación persistente que erosiona su valor

- Políticas monetarias a corto plazo que minan la confianza a largo plazo

- Desequilibrios comerciales y reducción de reservas extranjeras

- Inestabilidad política que sacude la confianza de los inversores

Cuando los inversores pierden la fe, el capital se mueve rápido y los tipos de cambio lo reflejan de inmediato. En resumen, las monedas débiles no son un chiste: son una señal de tensiones económicas más profundas.

Casos por país: las historias detrás de las monedas más débiles

Líbano | Un colapso financiero sin precedentes

La crisis monetaria del Líbano es un manual de cómo no gestionar una economía. A mediados de 2025, la libra libanesa cotiza por encima de 89.500 LBP por dólar, convirtiéndose en una de las monedas más débiles del mundo.

El colapso se originó en un sistema bancario que funcionaba como un esquema Ponzi respaldado por el Estado: los bancos atraían depósitos con tipos de interés altísimos y luego prestaban la mayor parte de esos fondos a un gobierno altamente endeudado. Cuando la confianza desapareció, el sistema implosionó. A esto se sumaron las protestas masivas de 2019 y la devastadora explosión del puerto de Beirut en 2020, empujando al país a una caída económica libre.

Hoy, los ciudadanos libaneses viven en una economía surrealista donde los cajeros automáticos limitan las retiradas a cantidades mínimas y muchos comercios han adoptado precios no oficiales en dólares. Una economía en la sombra prospera junto a la oficial, demostrando que cuando falla la confianza en las instituciones, la gente crea sus propias soluciones.

Irán | Sanciones, inflación y aislamiento

El rial iraní cotiza ahora por encima de 1.000.000 IRR por dólar (sí, seis ceros). Las sanciones han aislado a Irán del sistema financiero global, impidiendo que su economía, rica en petróleo, pueda monetizar plenamente su recurso más valioso.

Es como tener un garaje lleno de Ferraris sin las llaves para conducirlos. En respuesta, Irán ha intentado esquivar las sanciones con experimentos en criptomonedas y acuerdos de trueque, pero ninguno ha logrado estabilizar la divisa.

La inflación supera con frecuencia el 40%, y como resultado, muchos iraníes recurren al oro, la propiedad inmobiliaria y el dólar estadounidense para preservar el poco valor que pueden. En un país conocido por su resiliencia, el colapso del rial es un recordatorio claro de los costes a largo plazo del aislamiento económico.

Vietnam | Débil por diseño, no por desastre

El dong vietnamita cotiza alrededor de 26.000 VND por dólar, pero esto no indica una crisis, sino una política deliberada. Vietnam mantiene una moneda más débil para que sus exportaciones sean competitivas, una estrategia conocida como devaluación competitiva.

Esto ha ayudado a convertir al país en un centro mundial de manufactura, atrayendo empresas que buscan diversificar su producción fuera de China. Es como mantener una oferta permanente en la producción nacional: a los compradores extranjeros les encantan los precios y las fábricas vietnamitas se mantienen activas.

El reto está en el equilibrio. El gobierno trabaja para evitar las trampas inflacionarias que han afectado a otros países de esta lista, demostrando que no todas las monedas débiles son fruto del fracaso; algunas son herramientas de estrategia económica a largo plazo.

Laos | Atrapado por la deuda y la dependencia

El kip laosiano cotiza en torno a 21.800 LAK por dólar, lastrado por una inflación superior al 25% y una deuda pública que supera el 125% del PIB. Gran parte de esa deuda se debe a China y está vinculada a grandes proyectos de infraestructura que aún no han generado retornos económicos.

Laos es un país sin salida al mar, con capacidad industrial limitada y alta dependencia de las importaciones, lo que deja a su moneda expuesta a cambios en los precios de las materias primas. Con poco margen de maniobra monetaria, la trayectoria del kip refleja vulnerabilidades económicas profundas.

Sierra Leona | Una moneda redefinida, pero frágil

En 2022, Sierra Leona redenominó su moneda eliminando tres ceros para simplificar las transacciones. Aun así, el nuevo leone sigue siendo débil debido a décadas de interrupciones: guerra civil, el brote de ébola, la COVID-19 y la volatilidad del precio de los diamantes.

Es una economía que ha sufrido golpe tras golpe, y la recuperación es lenta. El sector minero, especialmente los diamantes, sigue dominando, dejando al leone vulnerable a caídas en los precios de las materias primas.

Los desafíos sanitarios y la limitada infraestructura añaden más presión, reduciendo la productividad y aumentando la carga fiscal. La debilidad del leone cuenta la historia de un país que se reconstruye poco a poco, con su moneda reflejando tanto el pasado como el arduo camino por delante.

Por qué algunos países eligen mantener una moneda débil

Aunque suene contradictorio, algunos países prefieren tener una moneda débil, y con buenas razones económicas. Es como elegir conducir por el carril lento: no siempre es mala idea.

La principal motivación es la competitividad exportadora. Una moneda débil hace que los productos nacionales sean más baratos para los compradores extranjeros, ofreciendo un descuento permanente. Los coches alemanes pueden ser excelentes, pero si las motocicletas vietnamitas cuestan un 70% menos por efecto del tipo de cambio, la elección es obvia para muchos mercados en desarrollo.

Países como China mantuvieron durante décadas una moneda artificialmente débil, impulsando su auge manufacturero. La estrategia funcionó tan bien que otros países los acusaron de “manipulación monetaria”.

Sin embargo, este enfoque tiene riesgos importantes. El coste de las importaciones se dispara, encareciendo desde el petróleo hasta los smartphones para los consumidores locales.

Además, una debilidad prolongada puede provocar fuga de capitales, cuando los ciudadanos más ricos trasladan su dinero al extranjero. Si ni siquiera tus propios ciudadanos confían en tu moneda, convencer a los inversores extranjeros resulta aún más difícil.

¿Una moneda débil significa una economía débil?

No necesariamente. Una moneda débil no siempre implica desastre económico; a veces refleja estructuras económicas distintas o contextos históricos específicos.

Indonesia y Vietnam son buenos ejemplos de países con monedas numéricamente débiles pero economías relativamente fuertes. Ambos han logrado crecimiento constante, reducción de la pobreza y economías cada vez más diversificadas, a pesar de necesitar calculadoras para contar su dinero.

La clave está en la paridad del poder adquisitivo: lo importante no es cuántos ceros tiene una moneda, sino qué puede comprar realmente. Un trabajador vietnamita que gana 10 millones de dong al mes no es necesariamente pobre si ese salario permite un nivel de vida cómodo dentro del país.

La verdadera salud económica se mide por factores como el empleo, el crecimiento de la productividad, el desarrollo de infraestructuras y los niveles de vida. Un país con moneda débil pero salarios en aumento y oportunidades crecientes puede estar en mejor situación que otro con moneda fuerte pero industrias en declive y desempleo creciente.

Consecuencias de una moneda débil

En la práctica, una moneda débil encarece la vida diaria: suben los precios de importaciones como alimentos, combustible y electrónica. La inflación erosiona los ahorros y la fuga de capitales se acelera cuando las personas buscan refugio en divisas más estables.

Con el tiempo, las monedas extranjeras pueden sustituir a la local en el uso cotidiano, reduciendo el control del gobierno. A nivel internacional, las monedas débiles dañan la calificación crediticia y la confianza de los inversores, reforzando la inestabilidad.

Reflexión final

La debilidad de una moneda es mucho más que una cifra: es una señal. Puede revelar fallos económicos profundos o reflejar estrategias deliberadas de crecimiento. Líbano e Irán muestran cómo la inestabilidad y el aislamiento pueden destruir valor rápidamente, mientras que Vietnam demuestra cómo una moneda débil puede impulsar exportaciones y desarrollo.

Estas diferencias influyen en el comercio, los flujos de capital y la estabilidad financiera global. En una economía interconectada, ninguna moneda se mueve sola. Y detrás de cada moneda débil hay personas reales enfrentándose a inflación, oportunidades o incertidumbre.

La fortaleza de una moneda influye en el comercio global, los flujos de inversión y tu poder adquisitivo en la vida real. Pero “ser fuerte” no va solo de tipos de cambio llamativos. Se sostiene con baja inflación, confianza del mercado y gobiernos que no se desmoronan de un día para otro.

En esta guía desglosamos las 10 monedas más fuertes del mundo en 2025. Verás qué impulsa su dominio, por qué algunas divisas rinden mejor que otras y qué significa esto para mercados, empresas y viajeros.

Spoiler: no siempre son las que esperas.

Antes de empezar: la fortaleza de una moneda se mide por su valor frente a divisas importantes como el USD y la GBP, junto con factores como estabilidad económica, inflación, balanza comercial y demanda inversora.

Las monedas más fuertes suelen provenir de países con políticas fiscales sólidas, estabilidad política, economías exportadoras potentes y reservas internacionales significativas.

Top 10 monedas más fuertes del mundo (ranking 2025)

Las siguientes monedas dominan los mercados globales por su valor frente al USD y la GBP. Este ranking refleja las condiciones de mercado en el momento de redactar este artículo.

1. Dinar kuwaití (KWD)

Tipo de cambio: 1 KWD = 3,25 USD | 2,44 GBP

El dinar kuwaití no es solo fuerte: es, de forma constante, la moneda más fuerte del mundo. Impulsado por enormes reservas de petróleo y un gobierno que sabe gestionar el dinero, Kuwait rinde muy por encima de su tamaño. Poca población + riqueza petrolera masiva = ingresos per cápita enormes y una divisa que impone respeto.

En 2007, Kuwait abandonó la vinculación exclusiva al dólar y pasó a una cesta de divisas, una jugada que le dio más control y resiliencia. Suma uno de los mayores fondos soberanos del planeta y una gestión sin tonterías del dinero del petróleo, y tienes un ejemplo de manual de fortaleza monetaria.

2. Dinar bareiní (BHD)

Tipo de cambio: 1 BHD = 2,65 USD | 2,05 GBP

El dinar de Baréin no suele llevarse los focos, pero se mantiene firme gracias a una vinculación al USD muy sólida y a un sector financiero en plena forma. Como puerta de entrada al Golfo, Baréin se ha ganado la reputación de centro bancario y de inversión, con regulación y estabilidad para respaldarlo.

Aunque el petróleo sigue jugando su papel, el giro inteligente hacia finanzas, turismo y servicios le da al BHD más de un apoyo. Súmale la cercanía con Arabia Saudí y su integración con la economía del Golfo, y te queda una moneda discretamente poderosa y hecha para durar.

3. Rial omaní (OMR)

Tipo de cambio: 1 OMR = 2,60 USD | 1,92 GBP

La moneda de Omán no solo “se sube a la ola” del petróleo: la impulsa una visión a largo plazo. Aunque el crudo sigue importando, el rial omaní se mantiene fuerte gracias a la transición sostenida hacia turismo, logística y manufactura, dentro de la hoja de ruta Visión 2040.

En una región conocida por la volatilidad, Omán destaca por su estabilidad política, disciplina fiscal y un plan económico equilibrado. Resultado: una moneda fuerte, basada en algo más que barriles.

4. Dinar jordano (JOD)

Tipo de cambio: 1 JOD ≈ 1,41 USD | 1,08 GBP

Jordania no tiene grandes campos petrolíferos ni exportaciones masivas, pero sí una de las monedas más estables de la región. Anclado al dólar desde 1995, el dinar jordano ha aguantado shocks geopolíticos y vientos económicos en contra.

¿El secreto? Un banco central prudente, un gobierno que cuida sus cuentas y un compromiso real con la estabilidad, incluso mientras gestiona poblaciones refugiadas y recursos limitados. En resumen: buena política por encima de la “fuerza bruta”.

5. Libra esterlina británica (GBP)

Tipo de cambio: 1 GBP = 1,35 USD

Como la moneda más antigua del mundo todavía en circulación, la libra tiene un poder histórico… pero no vive solo de la nostalgia. Respaldada por una economía diversificada y por Londres como gigante financiero global, la GBP sigue siendo una de las divisas de reserva más importantes del planeta.

Digámoslo claro: el Brexit trajo turbulencias, pero los fundamentos siguen ahí: un sistema legal sólido, mercados de capital profundos e infraestructura financiera de primer nivel mantienen a la libra en la liga de los pesos pesados.

6. Dólar de las Islas Caimán (KYD)

Tipo de cambio: 1 KYD ≈ 1,20 USD | 0,89 GBP

Con más empresas registradas que habitantes, las Islas Caimán juegan en primera división de las finanzas globales. El KYD se beneficia de ese estatus, impulsado por servicios financieros y turismo.

Anclado al dólar estadounidense, el KYD se mantiene estable, mientras el entorno pro-inversor y las ventajas fiscales atraen capital internacional. Es una economía de nicho, pero bien engrasada, y su moneda lo refleja.

7. Libra de Gibraltar (GIP)

Tipo de cambio: 1 GIP = 1 GBP (paridad perfecta)

La libra de Gibraltar mantiene una paridad 1:1 con la libra esterlina, lo que le da todo el peso de la política monetaria británica con un toque local. No es solo un espejo de la GBP: sostiene una economía pequeña pero estratégica.

Situado en la puerta del Mediterráneo, Gibraltar aprovecha su ubicación y una regulación financiera estricta para atraer negocios e inversión. Resultado: una divisa estable y confiable, respaldada por geografía y gobernanza.

8. Franco suizo (CHF)

Tipo de cambio: 1 CHF ≈ 1,10 USD | 0,88 GBP

El franco suizo no solo simboliza estabilidad: marca el estándar. Con neutralidad política, inflación baja y uno de los sistemas bancarios más confiables del mundo, el CHF es donde va el capital cuando el mundo se pone nervioso.

El enfoque conservador del Banco Nacional Suizo y la disciplina fiscal del país convierten al franco en un imán para inversores que buscan seguridad. En turbulencias globales, el CHF no se inmuta.

9. Euro (EUR)

Tipo de cambio: 1 EUR ≈ 1,05 USD | 0,84 GBP

El euro une a 20 países bajo una misma moneda, respaldada por un bloque económico enorme. Pese a las diferencias internas y baches políticos, el EUR se mantiene como la segunda divisa más negociada del mundo.

¿Qué lo sostiene? La política monetaria del BCE, el peso conjunto de la eurozona y el papel profundo del euro en comercio y reservas globales. No es solo dinero compartido: es fuerza compartida.

10. Dólar estadounidense (USD)

El estándar global

El USD puede que no lidere por tipo de cambio, pero domina el escenario mundial. Presente en cerca del 88% de las operaciones de divisas y principal moneda de reserva de bancos centrales, el dólar es la columna vertebral de las finanzas internacionales.

Su fortaleza no va de “valor por unidad”, sino de alcance. Desde el precio del petróleo hasta acuerdos internacionales, el USD es el idioma del comercio global, apoyado por la mayor economía y los mercados de capital más profundos.

¿Qué hace fuerte a una moneda?

Las monedas fuertes no van de “apariencia”: se construyen sobre confianza, fundamentos económicos y demanda global. Las divisas líderes comparten rasgos clave que mantienen a los inversores tranquilos y al capital fluyendo.

¿Qué impulsa la fortaleza?

En el centro está la estabilidad y la credibilidad. Países con política estable, instituciones transparentes y reglas claras atraen inversión global. Los tipos de interés altos (siempre que no vayan de la mano de inflación descontrolada) atraen capital extranjero, y la baja inflación protege el valor real de la moneda.

El comercio también importa. Si un país exporta más de lo que importa, compradores globales necesitan su moneda, aumentando la demanda y elevando su valor. Además, grandes reservas de divisas dan a los bancos centrales poder para defender la moneda en momentos de tensión.

La deuda es otra pieza clave. Un menor ratio deuda/PIB señala disciplina fiscal y margen de maniobra ante shocks económicos: ingredientes vitales para la confianza a largo plazo.

Tipos de cambio fijos vs. flotantes

Las monedas suelen caer en dos categorías: vinculadas (fijas) o flotantes.

Monedas vinculadas (como el dinar bareiní o el jordano) fijan su valor a otra divisa, normalmente el dólar (sí, como las stablecoins). Aportan previsibilidad para comercio e inversión, pero exigen control monetario estricto y reservas saludables para sostener el anclaje.

Monedas flotantes (como el franco suizo o la libra) dejan que el mercado marque el precio. Eso implica más volatilidad, pero también más flexibilidad cuando llegan los golpes… si el banco central sabe lo que hace.

Ambos sistemas pueden funcionar. La clave es mantener la confianza con buena política, reservas sólidas y un rendimiento económico consistente.

Menciones honoríficas

Aunque no entraron en el top 10, estas divisas siguen siendo estables, líquidas y respaldadas por buenos fundamentos:

Estas monedas se benefician de recursos, instituciones sólidas o posiciones estratégicas que sostienen su valor global.

¿Cómo se mide el valor de una moneda?

La fortaleza de una divisa no existe en el vacío: siempre es relativa. Los tipos de cambio comparan una moneda con otra (como USD/EUR), y cambian constantemente según oferta, demanda y sentimiento inversor.

En mercados profundos y líquidos, esos precios reflejan lo que el mundo cree sobre la economía, la estabilidad y las perspectivas futuras de un país. Las grandes operaciones se ejecutan rápido porque las monedas principales tienen suficiente volumen para absorberlas.

Los bancos centrales vigilan esto de cerca. En sistemas flotantes, rara vez intervienen salvo que la cosa se ponga fea. En el día a día, son las fuerzas del mercado las que mueven el valor, guiadas por los fundamentos y el “mood” global.

¿Cuál es la moneda más estable del mundo?

Sin drama, sin sorpresas: el franco suizo es el estándar de oro en estabilidad. Con neutralidad política, inflación baja y una política monetaria ultra consistente, el CHF es el refugio clásico.

El Banco Nacional Suizo no persigue titulares; persigue estabilidad de precios. Y lo hace con precisión quirúrgica desde hace décadas. Suma un sistema político orientado al consenso y cambios graduales, y tienes una moneda en la que el mercado confía cuando todo se complica.

¿Cuál es la moneda más negociada del mundo?

Tampoco hay sorpresa: el dólar es (por ahora) la base del sistema financiero global. Presente en casi el 90% del trading de divisas, se usa para reservas, materias primas y liquidación de comercio internacional.

Aproximadamente el 60% de las reservas mundiales están en USD, y muchos países sin relación directa con EE. UU. usan el dólar para fijar precios y cerrar operaciones. Eso crea un “efecto red”: cuanto más circula, más líquido y estable se vuelve… y más se utiliza.

Conclusión

La fortaleza de una moneda va más allá de los tipos de cambio diarios. Refleja salud económica, disciplina fiscal y estabilidad política. Aunque las cotizaciones se mueven cada día, los motores reales de la fortaleza se construyen a largo plazo.

Entender qué sostiene el poder de una divisa no es solo teoría: es clave para invertir mejor, operar internacionalmente o planear tu próximo viaje. Las monedas más fuertes no son solo las que “valen más”, sino las que están respaldadas por economías sólidas e instituciones en las que el mundo confía.

Cada movimiento en Ethereum (enviar crypto, mintear un NFT, usar una dapp) tiene un coste. Ese coste se llama gas. No es solo una comisión: es el “combustible” que mantiene la red funcionando.

Entender el gas no solo te ayuda a usar Ethereum, te ayuda a usarlo mejor. Puedes elegir el momento, evitar horas de congestión y reducir costes. Aquí te lo explicamos de forma simple y práctica.

¿Qué son las comisiones de gas en Ethereum?

Empecemos por lo básico: las comisiones de gas son el precio de usar la red de Ethereum. Cada vez que haces algo (como enviar ETH o intercambiar tokens), le pides a la red que ejecute trabajo computacional. Ese trabajo consume recursos, y el gas es lo que pagas para que suceda.

Estas comisiones cumplen tres funciones clave:

- Compensan a los validadores por su trabajo

- Protegen la red contra el spam y ataques de saturación

- Priorizan transacciones cuando la red está llena

Cuando hay mucha actividad, las comisiones suben porque los usuarios compiten por un espacio limitado en los bloques. Piensa en Ethereum como una autopista en hora punta: más tráfico = peajes más caros.

Cómo funcionan las comisiones de gas en Ethereum

Toda comisión de gas se resume en una fórmula simple:

Comisión total = (tarifa base + tarifa de prioridad) × límite de gas

Vamos por partes:

- Tarifa base (base fee): el coste mínimo para que tu transacción entre en un bloque. Sube cuando la red está saturada y se quema (se destruye), ayudando a reducir la oferta de ETH.

- Tarifa de prioridad (priority fee / tip): un extra que añades para acelerar (como dar propina para que te atiendan antes).

- Límite de gas (gas limit): la cantidad de “trabajo” que necesita tu operación. Acciones más complejas requieren más gas.

Otro punto importante: el gas se mide en Gwei, donde 1 Gwei = 0,000000001 ETH.

Un swap típico puede usar 30.000 unidades de gas. Si la tarifa base está en 25 Gwei y añades una propina de 5 Gwei, tu coste sería:

(25 + 5) × 30.000 = 900.000 Gwei = 0,0009 ETH

Si ETH vale 2.500 $, esa transacción costaría 2,25 $.

Por qué fluctúan las comisiones de gas

El gas se mueve al ritmo de la red. Cuando baja la demanda, bajan las comisiones. Cuando sube la actividad, se disparan.

Eventos grandes como lanzamientos de tokens, mint de NFTs o subidas de mercado suelen congestionar la red. Más usuarios = más competencia por espacio. Ahí sube la tarifa base (recuerda la fórmula).

La tarifa base se ajusta con cada bloque (aprox. cada 15 segundos). Sube si los bloques están por encima de un 50% de capacidad y baja si están por debajo.

También influye el tipo de transacción:

- Un envío simple de ETH usa aprox. 21.000 unidades de gas

- Una llamada compleja a un smart contract puede rondar ±200.000

- Un swap en Uniswap suele costar 3–5x más que una transferencia simple

Y ojo: aunque el gas en Gwei sea estable, si sube el precio de ETH, la comisión sube en euros/dólares.

Tip rápido: revisa un gas tracker antes de mover fondos. Esperar unos minutos puede ahorrarte bastante.

Cómo consultar el gas en tiempo real

Los usuarios activos miran el gas como si fueran gráficos de trading. Estas herramientas te dan visibilidad en tiempo real:

Gas tracker de Etherscan (más analítico)

Etherscan muestra tarifas actuales, históricos, medias/picos y “ventanas” más baratas para operar.

Rabby Wallet (alertas y experiencia friendly)

Rabby incluye monitorización integrada y funciones como “Gas Top Up”, además de avisos cuando hay buenas condiciones.

MetaMask (todo dentro del wallet)

MetaMask muestra opciones de gas (Bajo, Mercado, Agresivo) y el equivalente en fiat antes de confirmar.

La mayoría de trackers muestran “lento / estándar / rápido” para equilibrar coste y velocidad.

También hay patrones semanales: suele ser más barato los fines de semana y, si no tienes prisa, a menudo sale mejor en horas de baja actividad (por ejemplo, madrugada en EE. UU.).

Gas antes y después de The Merge

Ethereum ha tenido upgrades importantes que cambiaron cómo funcionan las comisiones, aunque no siempre bajaron el precio.

En 2021, el London Hard Fork introdujo EIP-1559, pasando de subastas caóticas a un modelo más predecible: tarifa base + propina. Hizo las estimaciones más estables, pero no necesariamente más baratas.

En 2022 llegó The Merge, cambiando a proof-of-stake. Reducjo consumo energético y mejoró eficiencia, pero no bajó el gas de golpe.

Lo importante es que The Merge dejó el terreno listo para mejoras futuras (rollups, sharding) que sí apuntan a reducciones reales a escala.

Cómo reducir las comisiones de gas

Bajar gas no es suerte: es estrategia. Opciones prácticas:

1) Usa Layer 2

Arbitrum, Optimism y Base suelen ser la mayor palanca: a veces 90–95% más barato que mainnet. Un swap de 50 $ en mainnet puede costar 2–5 $ en L2 (o menos).

2) Simula antes de enviar

Herramientas como Tenderly o DeFi Saver permiten probar transacciones complejas y evitar fallos (que igual queman gas).

3) Elige el momento

Consulta trackers y evita congestión. Si no es urgente, espera.

4) Agrupa acciones

Algunos protocolos permiten “batching”: varias acciones en una sola transacción, pagando una base fee en vez de varias.

Layer 2 que recortan el gas

Las Layer 2 son el camino de escalado de Ethereum. Procesan miles de transacciones fuera de la cadena y luego las “asientan” en Ethereum, reduciendo costes y mejorando velocidad.

- Arbitrum: líder en TVL, swaps rápidos y comisiones muy bajas (a veces céntimos). Mucho DeFi ya está allí.