Aprender, de forma sencilla

Explora nuestros recursos, guías y artículos sobre todo lo relacionado con el dinero. Gana confianza financiera con contenidos seleccionados por nuestros expertos, tanto si estás empezando como si ya tienes experiencia.

Últimos artículos

No importa cuánto sepas sobre las criptomonedas, las posibilidades de que hayas oído hablar de Dogecoin son altas. Además de su espectacular ascenso hasta convertirse en una de las criptomonedas más populares, DOGE sin duda destaca en un mercado abarrotado.

Lo que comenzó como una broma desenfadada se ha convertido en un fenómeno mundial, impulsado por una comunidad devota y el respaldo de celebridades, incluido el autoproclamado Dogefather, Elon Musk.

Con su icónica mascota Shiba Inu, la moneda inspirada en los memes se ha hecho un hueco en el mundo de las criptomonedas, allanando el camino para una avalancha de otras memecoins que han seguido sus huellas.

Últimamente, la gran pregunta ha sido: ¿Dogecoin está subiendo? ¿Continuará su ascenso o se vislumbra una caída de precios? Para averiguarlo, exploremos los factores clave que configuran el futuro de Dogecoin.

Primero echemos un vistazo a las tendencias del mercado de criptomonedas

Sabemos que la clave para navegar por el mercado de las criptomonedas es mantenerse informado sobre las últimas tendencias. Sin embargo, cuando se trata de comprender las fuerzas que impulsan los activos digitales como Dogecoin, usted De Verdad necesitas estar al día.

En este momento, el rumor de Dogecoin es innegable. Desde las recientes afiliaciones políticas hasta los inversores minoristas e institucionales que se han lanzado al mercado, la capitalización general del mercado se ha llevado a nuevos niveles.

Una tendencia destacada es la creciente adopción de la tecnología blockchain por parte de las principales empresas. A medida que más empresas comienzan a aceptar las criptomonedas como forma de pago legítima, la lista de comerciantes que adoptan las monedas digitales sigue ampliándose, lo que supone una gran ventaja para los entusiastas de las criptomonedas.

Otro factor importante en juego es la turbulencia en los mercados financieros tradicionales. La incertidumbre ha llevado a muchos inversores a buscar alternativas, y las criptomonedas se están convirtiendo rápidamente en las favoritas para la diversificación de carteras. Esta afluencia de dinero nuevo no ha hecho más que aumentar el ambiente optimista que rodea a los activos digitales.

Luego está el auge de las finanzas descentralizadas (DeFi). Las plataformas que ofrecen herramientas innovadoras, como los fondos de liquidez y la agricultura de rendimiento, han abierto la puerta a la obtención de ingresos pasivos en el espacio criptográfico. Estos avances están atrayendo a nuevos usuarios, lo que aumenta aún más la demanda de monedas como Dogecoin.

Todas estas tendencias apuntan a un futuro dinámico para Dogecoin y el mercado criptográfico en general, y aunque nadie puede predecir el futuro ni saber con certeza lo que podría suceder, la mejor opción es mantenerse informado.

Precios históricos de Dogecoin

El viaje de precios de Dogecoin ha sido nada menos que una montaña rusa. Lo que comenzó como una moneda de memes desenfadada en 2013 se ha convertido en un activo digital con una de las 10 capitalizaciones bursátiles más importantes de la actualidad.

Uno de los momentos más destacados de la historia de Dogecoin se produjo a principios de 2021, cuando la moneda se disparó a niveles sin precedentes, alcanzando su ATH de USD 0.73. Este aumento se vio impulsado por el revuelo en las redes sociales, los aplausos de celebridades (te estoy mirando, Elon Musk) y una ola de entusiasmo por las ventas minoristas. Por supuesto, lo que sube con frecuencia baja, y la subsiguiente corrección del mercado hizo que los precios volvieran a situarse en el nivel más bajo.

Este año, la resiliencia de Dogecoin ha estado a la vista, subiendo un 412% y ganando un 380% de valor solo en 2024 (en el momento de escribir este artículo). Estas cifras han hecho que algunos analistas especulen sobre la posibilidad de que Dogecoin vuelva a sus días de gloria, con predicciones de que incluso podría alcanzar la marca de 1 dólar, algo de lo que la comunidad lleva años hablando (y por lo que se le hace la baba).

Por contexto, actualmente, su capitalización bursátil ronda los 63.140 millones de dólares, con una impresionante cifra de 10.560 millones de dólares negociados en las últimas 24 horas.

Factores clave que dan forma al precio de Dogecoin

Cuando se trata del precio de Dogecoin, varios factores clave están impulsando sus altibajos. Estos elementos influyen en todo, desde la demanda y la confianza de los inversores hasta las condiciones más amplias del mercado, y todos ellos pueden influir a la hora de determinar si Dogecoin se encamina hacia una subida o una caída.

Demanda del mercado: En pocas palabras, cuanta más gente esté interesada en Dogecoin, mayor será su precio. Cuando la demanda se dispara (ya sea por parte de inversores minoristas, comerciantes o simplemente de personas curiosas por las criptomonedas), el valor de Dogecoin suele hacer lo mismo.

Sentimiento de los inversores: El estado de ánimo del mercado puede tener un gran impacto en el precio de Dogecoin. Las noticias positivas, como las promociones o las novedades importantes, pueden hacer que los precios suban, mientras que los titulares negativos pueden provocar una fuerte caída. Todo gira en torno al ambiente de la multitud.

Novedades normativas: Las leyes y regulaciones en el mundo de las criptomonedas también son importantes. Cualquier cambio importante en las reglas o restricciones podría afectar la forma en que se usa o acepta Dogecoin y, en última instancia, influir en su valor.

En este momento, todos estos factores están en juego, y comprender cómo interactúan puede ofrecer una visión útil de hacia dónde podría dirigirse el precio de Dogecoin a continuación.

Especulaciones y predicciones: ¿qué sigue para Dogecoin?

Dogecoin sigue dominando la conversación sobre las criptomonedas, lo que ha provocado muchas especulaciones y predicciones gráficas sobre el futuro de su precio. Tanto analistas como entusiastas y escépticos han intervenido, ofreciendo un abanico de posibilidades para el futuro de esta moneda inspirada en los memes.

Algunos predicen que la creciente popularidad de Dogecoin y el continuo respaldo de celebridades podrían seguir haciendo subir su precio, mientras que otros advierten que es posible que el bombo publicitario no dure para siempre, lo que sugiere que podría estar en juego una corrección de precios.

Por supuesto, el mercado de las criptomonedas es famoso por su imprevisibilidad, y precisar los movimientos exactos de los precios no es poca cosa. Si bien algunas previsiones se basan en el análisis técnico y las tendencias del mercado, siempre es aconsejable abordar las predicciones con una buena dosis de escepticismo.

En última instancia, estas especulaciones pueden despertar la confianza del mercado e incluso influir en el comportamiento de los inversores. Para los operadores, es otra pieza del rompecabezas, pero como siempre, es fundamental realizar una investigación exhaustiva y tener una perspectiva equilibrada antes de tomar cualquier medida en el mundo de las criptomonedas.

El poder estelar detrás de Dogecoin

Cuando las celebridades y personas influyentes apoyan algo, sus fanáticos tienden a hacer lo mismo, y Dogecoin no ha sido la excepción. A lo largo de los años, una lista de seguidores de alto perfil ha ayudado a catapultar a la criptomoneda inspirada en los memes a convertirse en el centro de atención de la opinión pública.

Los grandes nombres que respaldan a Dogecoin

- Elon Musk: El CEO de Tesla y SpaceX, conocido como el «Dogefather», ha sido el defensor más famoso de Dogecoin. Desde tuits divertidos hasta memes crípticos, las publicaciones de Musk han disparado repetidamente los precios de DOGE.

- Mark Cuban: El multimillonario empresario estadounidense y propietario de los Dallas Mavericks es otro destacado entusiasta de Dogecoin. Cuban no solo ha hablado positivamente sobre DOGE, sino que los Mavericks también lo aceptan como forma de pago por mercadería y entradas.

- Snoop Dogg: El legendario rapero se unió al bombo publicitario de Dogecoin e incluso actualizó sus perfiles en las redes sociales para incluir a la icónica mascota Shiba Inu de la moneda, lo que aumentó aún más su popularidad.

- Gene Simmons: El bajista de KISS y autoproclamado «evangelista de Dogecoin» ha tuiteado sobre sus inversiones en DOGE, añadiendo un toque rockero al fandom de la moneda.

- Mia Khalifa: La personalidad de las redes sociales también ha expresado su apoyo a Dogecoin, lo que ha contribuido a su atractivo entre los inversores más jóvenes y las comunidades en línea.

¿Por qué mencionas esto? Nos guste o no, el respaldo de las celebridades ha hecho más que aparecer en los titulares: han puesto a Dogecoin en el centro de atención, aumentando su visibilidad, credibilidad y precio. Desde tuits hasta memes, esta publicidad impulsada por las estrellas ha ayudado a atraer mucha atención sobre Dogecoin (si la gente compra o invierte en la moneda es otra historia). No podemos decir con certeza si esta influencia es efímera o duradera, pero no se puede negar el impacto de la cultura de las celebridades en su auge.

El resultado final

Después de revisar las tendencias del mercado, el historial de precios, los factores que influyen y su popularidad impulsada por las celebridades de Dogecoin, es evidente que esta criptomoneda inspirada en memes sigue captando la atención, al igual que su hermano mayor, Bitcoin.

Comprender estos elementos, junto con la dinámica más amplia del mercado, puede proporcionar un contexto valioso para cualquiera que siga el viaje de Dogecoin. Dado que su crecimiento potencial sigue siendo un tema de interés para muchos, mantenerse informado es clave para navegar por el cambiante panorama de las criptomonedas.

Lo que empezó como una broma se ha convertido en un fenómeno internacional con una capitalización de mercado que la sitúa entre las 10 principales criptomonedas (sin mencionar sus fuertes subidas de precio). Al explorar qué es Dogecoin, veamos de dónde surge esta red de dinero digital, por qué la criptomoneda se hizo tan popular y cómo se compara con Bitcoin.

Líder del movimiento basado en memes, Dogecoin se ha convertido en el líder más inesperado de su categoría, cotizando a un precio muy atractivo. Desde inversores hasta usuarios habituales de Internet han seguido el hype e invertido en este altcoin inspirado en memes.

¿Sabías que Dogecoin tiene más DOGE en circulación que Ethereum y Litecoin juntos? Veamos qué hay realmente detrás de esta criptomoneda nacida como meme.

¿Quién creó Dogecoin?

Dogecoin fue creada como una criptomoneda en tono humorístico en 2013, basada en el meme del perro Shiba Inu que circulaba por Internet en aquel momento. Dos desarrolladores, Billy Markus y Jackson Palmer, se unieron para crearla como una sátira de Bitcoin. Casi una década después, el resultado ha superado con creces aquella broma inicial.

¿Qué es Dogecoin?

Dogecoin es un sistema de pagos peer-to-peer cuya criptomoneda nativa, DOGE, actúa como medio de intercambio. Fue creada en diciembre de 2013 mediante un hard fork de la red Litecoin. No tiene un límite máximo de emisión y actualmente cuenta con más de 131.000 millones de DOGE en circulación.

Aunque puede utilizarse como método de pago digital, su uso más habitual ha sido como sistema de propinas para recompensar contenido de calidad en redes sociales como Twitter y Reddit, de forma similar al uso del dinero en efectivo.

¿Qué ha provocado el auge de Dogecoin?

El autoproclamado “Dogefather” y CEO de Tesla, Elon Musk, ha contribuido de forma notable al reciente éxito de Dogecoin a través de sus tuits, que han tenido un impacto directo en el precio de la criptomoneda, tal y como reflejan los datos de CoinMarketCap.

Con un sistema de minería similar al de Litecoin, Dogecoin se ha convertido también en una opción popular para el trading de criptomonedas.

¿Cómo funciona Dogecoin?

Basada en tecnología blockchain, Dogecoin permite realizar transacciones digitales de forma transparente e inmutable. Al derivar de Litecoin, utiliza el mismo algoritmo Scrypt dentro de un protocolo Proof-of-Work. A diferencia de Litecoin, Dogecoin puede procesar transacciones en tan solo 1 minuto.

Los usuarios solo necesitan crear un monedero para almacenar DOGE, desde el que pueden enviar, recibir o simplemente conservar la criptomoneda, de manera similar a otras criptomonedas.

Durante el último año, los inversores han visto grandes subidas de precio impulsadas por el interés mediático y el respaldo de celebridades. Este crecimiento llevó a Dogecoin a superar a Litecoin en el top 10 por capitalización y a acercarse a Ethereum.

La Fundación Dogecoin

En 2014, miembros del equipo de Dogecoin crearon una fundación sin ánimo de lucro para supervisar el desarrollo del proyecto. Con el tiempo, la fundación se disolvió, pero fue relanzada en 2021 con nuevos miembros clave y una capitalización mucho mayor.

Entre sus integrantes se encuentran el cofundador Billy Markus y el desarrollador principal Max Keller, junto con nuevas incorporaciones como Vitalik Buterin, fundador de Ethereum, y Jared Birchall, gestor del family office de Elon Musk.

El equipo se reúne mensualmente para tratar asuntos relacionados con la criptomoneda. Markus se encarga de la comunidad y los memes, Keller actúa como asesor técnico, Buterin como asesor blockchain y Birchall como asesor financiero y legal.

La comunidad de Dogecoin

Desde su lanzamiento, Dogecoin ha contado con una comunidad fiel y entusiasta. En sus primeros años, los usuarios recaudaron fondos para eventos destacados, como patrocinar a un piloto de NASCAR o enviar al equipo jamaicano de bobsleigh a los Juegos Olímpicos de 2014.

Varias celebridades han apoyado públicamente la moneda, especialmente Elon Musk y el multimillonario Mark Cuban. En mayo de 2021, un simple tuit de Musk provocó una subida del 11 % en el precio de DOGE en cuestión de horas.

Mark Cuban, propietario de los Dallas Mavericks, también ha mostrado su apoyo, llegando a aceptar Dogecoin como método de pago para entradas y merchandising del equipo de la NBA.

Diferencias entre Dogecoin y Bitcoin

Aunque ambas están diseñadas como medios de intercambio, existen diferencias clave. Las dos utilizan Proof-of-Work, pero Dogecoin procesa transacciones diez veces más rápido que Bitcoin (1 minuto frente a 10).

Bitcoin es deflacionario, con un límite de 21 millones de monedas, mientras que Dogecoin es inflacionario al no tener un máximo de emisión. Por ello, Bitcoin se considera una reserva de valor, mientras que Dogecoin está más orientada a los pagos cotidianos.

¿Cómo puedo comprar Dogecoin?

Si quieres añadir DOGE a tu cartera de criptomonedas, puedes hacerlo fácilmente a través de la app.

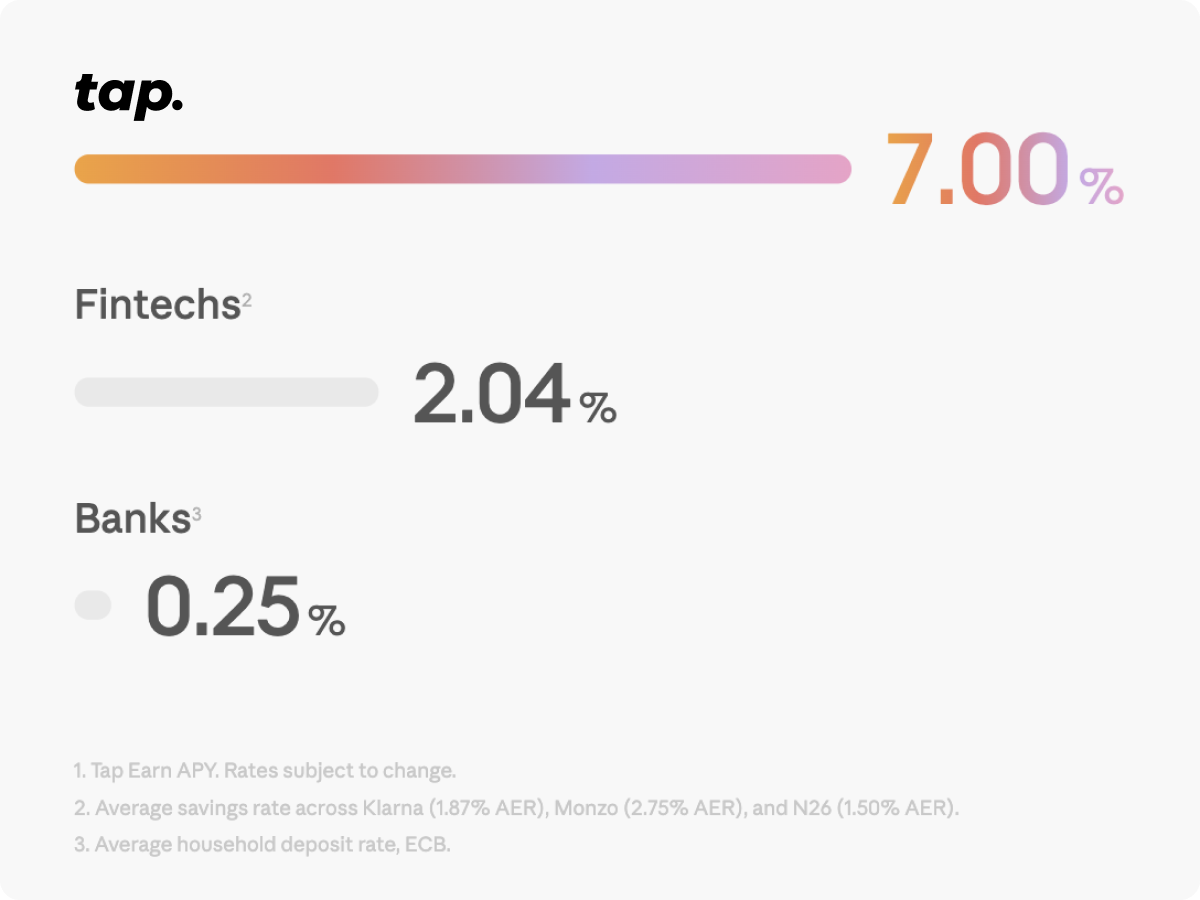

Savings accounts haven't changed in decades, but the cost of everything else has. Rent's up. Groceries cost more. A coffee costs what lunch used to. And your savings account? Still paying you next to nothing while the bank lends your money out and keeps the difference.

Most savings accounts pay around 0.4% APY. That's $4 a year on $1,000.Even the fintech "high-yield" ones barely push past 3%, and they still come with the usual catches, fine prints, and withdrawal limits.

Meanwhile, the official inflation rate keeps running higher. When inflation runs higher than your interest rate, you're losing purchasing power every year. Your savings shrink, even if the number in your account slowly ticks up.

It should be easier to save for your holidays, that nicer car, or your dream house down payment. That's why we built Tap Earn.

A Better Way to Earn

Tap Earn offers up to 7% APY, that's nearly 18x what most banks pay and double what fintechs offer out there.

Your interest compounds daily and pays out every week, straight into your balance. No waiting for end-of-month statements, no quarterly or year cycles, no lockup. Every Monday, your balance is higher than it was on Friday. Not a bad way to start the week.

And unlike your bank, you don't have to guess what you've earned. Open the app anytime and see exactly how much interest you've made, down to the cent.

What Can You Earn On?

Tap Earn launches with USDT, USDC, BTC, ETH, XRP, and SOL. More of your favorite assets are on the way.

We're not trying to list everything under the sun. Every asset we add has to meet one standard: can we offer a rate worth your time? If we can't give you a good rate on it, we won't add it just to pad a menu. Quality over quantity. Your earnings come first.

Deposit From Anywhere

Accessibility matters most to us, earning should be easy no matter how you deposit. With Tap, you can deposit money anytime, anywhere, using whatever method you like best. Tap supports bank transfers and debit cards, from majors to stablecoins to the long tail most platforms don't bother supporting. You don't need to move your life around to start earning. Link your existing bank account in minutes and start earning higher rates on your savings without switching banks or opening new accounts here and there.

Your money is yours, and you should be able to access it when you need it. You can withdraw with no penalties, take out what you want, when you want.

Time to Start Earning

Tap is trusted by 400,000+ users across 40+ countries and is publicly listed on the London Stock Exchange. This isn't a startup in someone's garage.

Ready to get started? Download the app, or head to the app and simply find the "Earn" tab from the hub.

It's time to earn what you deserve.

See you inside.

Tap Earn services are provided by Tap Earn Inc and are not regulated by the Gibraltar Financial Services Commission or by the UK Financial Conduct Authority, or covered by the Gibraltar Investor Compensation Scheme or the UK Financial Services Compensation Scheme.

¿Recuerdas cuando tus abuelos presumían de una cuenta de ahorro al 2 %? Hoy eso suena a otra época, especialmente cuando en cripto aparecen cifras de APY que harían palidecer a cualquier banquero tradicional. Pero antes de soñar con jubilarte el mes que viene gracias a esos rendimientos tan llamativos, conviene entender qué significa realmente el APY y por qué algunos números parecen sacados de un boleto de lotería.

¿Qué es el APY, en realidad?

Piensa en el APY como el interés compuesto llevado al siguiente nivel. Mientras una cuenta bancaria tradicional apenas se mueve, el APY mide cuánto puede crecer tu saldo en un año cuando los intereses se acumulan sobre intereses. Aquí es donde la idea de “que tu dinero trabaje solo” cobra sentido.

Un pequeño ejercicio de realidad: coloca 1.000 € en un banco con un 5 % de interés simple y al final del año tendrás 1.050 €. Predecible.

Ese mismo importe con un 5 % de APY, compuesto mensualmente, se convertiría en 1.051,16 €.

“Solo un euro más”, podrías pensar. La diferencia aparece con el tiempo. El interés compuesto crea una bola de nieve que no deja de crecer. No son céntimos: es el tipo de efecto que, con el paso del tiempo, marca distancia.

APY vs. APR: la rivalidad que conviene entender

Vale, confesión: incluso gente con experiencia en cripto los mezcla. Aquí tienes la chuleta:

APY (Annual Percentage Yield): lo que puedes ganar cuando prestas o pones a trabajar tus criptomonedas, teniendo en cuenta el interés compuesto.

APR (Annual Percentage Rate): lo que pagas cuando pides prestado, normalmente sin considerar la capitalización.

Piénsalo así: el APY es el que te “trae” rendimiento; el APR es el que te “cuesta” rendimiento.

Para una comparación más detallada, haz clic aquí.

¿Dónde aparece el APY en cripto?

“Cuentas de ahorro” cripto

Algunas plataformas te permiten depositar tokens y ver cómo crecen. Es como poner tus criptomonedas a trabajar en un empleo que sí paga. Tus activos se prestan a traders que los necesitan y tú recibes una parte.

Staking: conviértete en validador de la red

En blockchains con Proof of Stake como Ethereum o Cardano, puedes hacer staking de tus tokens para ayudar a asegurar la red. Es como ser un “vigilante digital” que cobra en cripto: la red se mantiene segura y tú recibes recompensas.

Yield farming: el Lejano Oeste de DeFi

Aquí es donde la cosa se pone interesante… y un poco salvaje. Aportas liquidez a exchanges descentralizados y, a cambio, ganas comisiones de trading más tokens de gobernanza. A veces aparecen APY que parecen números de teléfono, pero suelen bajar rápido. Estos rendimientos tienen fama de aterrizar de golpe.

Protocolos de lending: conviértete en el banco

Plataformas como Aave y Compound te dejan jugar a ser banco. Prestas tus tokens, los prestatarios pagan intereses y tú cobras. El APY sube cuando mucha gente quiere pedir prestado ese activo y baja cuando la demanda se enfría.

¿Por qué los APY en cripto son tan altos?

Mientras un banco te ofrece un 0,5 % (si tienes suerte), en cripto puedes ver cifras como 10 %, 50 % o incluso 1.000 %+. ¿Por qué?

- Los traders pagan primas altas para abrir cortos o ejecutar estrategias complejas de arbitraje. Pura oferta y demanda.

- Los proyectos nuevos suelen “tirar de APY” para atraer liquidez. Es como una promo de lanzamiento, pero con más ceros.

- El riesgo va incluido. En cripto hay más incertidumbre, y los rendimientos reflejan esa montaña rusa.

- Los incentivos en tokens inflan muchas cifras. Parte del APY puede venir en tokens del proyecto, cuyo valor puede subir… o desplomarse.

Las matemáticas detrás de la magia

Tranquila, no vamos a convertir esto en una pesadilla de cálculo. La fórmula del APY es bastante simple:

Ejemplo: un 10 % de interés compuesto mensualmente da alrededor de un 10,47 % de APY. ¿Compuesto a diario? Aproximadamente 10,52 %. En cripto, algunos protocolos componen por bloque, casi cada pocos segundos. Tu calculadora podría empezar a sufrir.

La letra pequeña

Antes de dejar tu trabajo y declararte “yield farmer” profesional, toca hablar de lo que no suele salir en las conversaciones con entusiasmo.

Primero, la volatilidad. Puedes ver un APY del 20 %, pero si el token cae un 50 %, el resultado final cambia por completo.

Luego está la pérdida impermanente, que puede morder tus ganancias cuando aportas liquidez y los precios se mueven.

Y ojo con el riesgo de contratos inteligentes. En DeFi, el dinero vive dentro de código, y si algo falla, los fondos pueden evaporarse sin despedida.

También existe riesgo de plataforma. Casos como Celsius o FTX demostraron que, a veces, el problema no es el mercado, sino la propia entidad.

Y por último: el “latigazo” del APY. Ese 100 % que viste ayer puede ser 15 % hoy. En cripto, los tipos cambian rápido por demanda, competencia, tokenomics… o simplemente porque el mercado gira.

¿Qué es un “buen” APY?

Conservador. Activos más consolidados y plataformas conocidas: 3 % a 8 %. Para quien prefiere menos sobresaltos.

Moderado. Staking de ciertos altcoins o liquidez: 10 % a 20 %. Emoción contenida.

Alto (YOLO). Proyectos nuevos en DeFi: 50 % a 100 %+… con una posibilidad real de que el riesgo sea igual de alto que el porcentaje.

Si un APY parece demasiado bueno para ser verdad, normalmente viene acompañado de riesgos igual de “creativos”.

Bola de cristal: el futuro del APY en cripto

Aquí cambia el tono. A medida que cripto madura, los APY se están pareciendo menos a boletos de lotería y más a productos financieros de verdad. Entran instituciones, hay más supervisión y el “Lejano Oeste” se va convirtiendo en una ciudad con normas.

Es probable que cripto siga ofreciendo rendimientos más atractivos que la banca tradicional, pero los días de 10.000 % de APY parecen cada vez más un recuerdo.

Conclusión

El APY en cripto es el mismo concepto matemático de siempre, pero con ropa digital y dinámicas distintas. Ya sea staking, lending o yield farming, entender el APY te ayuda a separar oportunidades reales de promesas dudosas.

El APY no es un truco para generar dinero infinito. Es una métrica que puede ayudarte a entender cómo crecen los rendimientos, pero siempre dentro de un entorno con riesgos.

Y vale la pena recordar esto: el mejor APY del mundo no sirve de nada si el proyecto desaparece del mapa. Elige con criterio, diversifica con cabeza y que el interés compuesto te trate bien.

Dejemos algo claro desde el principio: la mayoría de las promesas cripto de “gana dinero mientras duermes” son puro humo. Internet está lleno de fórmulas mágicas que prometen 10.000 € al mes y que suelen terminar en wallets vacías y arrepentimiento.

Pero sí, en 2025 se puede generar ingresos pasivos con crypto. La palabra clave es “se puede”, no “ocurre automáticamente” ni “está garantizado”. La diferencia está en tener expectativas realistas. Hablamos de rangos aproximados del 3% al 12% anual a través de métodos legítimos, no de los cuentos de 300% que inundan las redes.

Por suerte, el panorama de ingresos pasivos cripto ha madurado desde la era salvaje de 2021. ¿Esas granjas de 20.000% APY que desaparecían de la noche a la mañana? En gran medida ya no están (aunque todavía puede aparecer alguna si te atraen las emociones fuertes).

Esta guía cubre siete métodos habituales para generar ingresos pasivos con crypto. Encontrarás opciones sencillas para principiantes con rendimientos del 3% al 8% anual, y estrategias más arriesgadas que pueden moverse en rangos más altos si sabes lo que estás haciendo. También hablaremos de lo menos glamuroso pero esencial: riesgos, volatilidad y cómo reducir la probabilidad de perderlo todo.

Si buscas esquemas de “hazte rico rápido”, mejor mirar en otro sitio. Si lo que quieres es entender qué es realista en 2025 y cómo funciona, vamos a ello.

Entendiendo los ingresos pasivos en crypto

Antes de entrar en métodos concretos, aclaremos qué significa “ingresos pasivos” en crypto. En el mundo tradicional, los ingresos pasivos pueden venir de alquileres o dividendos: inviertes y recibes pagos sin estar gestionando a diario. En crypto es similar, pero con un giro digital y, sobre todo, mucha más volatilidad.

La diferencia clave es que en inversiones tradicionales quizá veas variaciones del 5% al 10% anual. En crypto, un activo puede moverse un 50% en una semana. Esto hace que lo “pasivo” sea pasivo solo en teoría si terminas pendiente del precio constantemente.

La realidad es que los ingresos pasivos cripto existen en un espectro de riesgo. En el extremo más prudente hay productos tipo “cuentas de ahorro” cripto que pueden ofrecer 2% a 8% APY, parecido a cuentas remuneradas pero en activos digitales. En el extremo más arriesgado está el yield farming, donde a veces se ven retornos muy elevados, pero también puede haber riesgos serios ligados a fallos de smart contracts o movimientos bruscos del mercado.

En conjunto, el mercado de ingresos pasivos cripto ha crecido mucho. En 2025, más de 150.000 millones de dólares están bloqueados en distintos protocolos DeFi, y algunas instituciones importantes ya ofrecen productos de “earn”. Eso no elimina el riesgo, pero sí significa que el ecosistema es, en general, más maduro que en los primeros años.

¿Por qué la gente lo elige? Además del potencial de rendimiento, ofrece mercados 24/7, alcance global y la posibilidad de empezar con importes pequeños.

7 métodos habituales para generar ingresos pasivos con crypto

Opciones de baja complejidad (recomendadas para principiantes)

1. “Cuentas de ahorro” cripto

Piénsalas como cuentas remuneradas, pero con crypto. Depositas tus activos en productos de rendimiento de plataformas custodiales (la disponibilidad varía por país) y la plataforma los presta o los utiliza en estrategias, compartiendo parte del retorno contigo.

Cómo funciona: la plataforma usa los depósitos para prestar a prestatarios institucionales o para estrategias en DeFi. Tú recibes un porcentaje.

Rendimientos realistas: suele verse un rango aproximado del 2% al 8% APY, según activo y plataforma. Bitcoin suele tener tasas más bajas (2% a 4%) y las stablecoins a menudo se mueven en rangos superiores (4% a 8%). Cada plataforma varía, así que conviene leer condiciones.

Cómo empezar: normalmente requiere KYC. Depositas, eliges el producto y el interés se acumula a diario o semanalmente.

El “pero”: no hay cobertura tipo FDIC. Existe riesgo de plataforma (casos como Celsius o BlockFi en 2022 lo recuerdan). Conviene investigar y no comprometer más de lo que estás dispuesto a perder.

2. Staking

El staking es como recibir “recompensas” por ayudar a asegurar una red blockchain. En lugar de minería, redes Proof-of-Stake utilizan validadores que bloquean tokens para procesar transacciones.

Opciones habituales:

- Ethereum (ETH): a menudo alrededor del 2% al 4%

- Solana (SOL): comúnmente 6% a 8% efectivo con el tiempo (depende de inflación y staking)

- Cardano (ADA): suele estar en 3% a 5%

- Polkadot (DOT): el unbonding puede ser de 28 días; las recompensas varían

Dos enfoques: staking directo (más técnico y a veces con mínimos) o staking delegado mediante plataformas (más simple, normalmente con comisiones).

Punto importante: puede haber periodos de bloqueo, así que conviene considerar la liquidez antes de entrar.

Métodos de complejidad media

3. Lending cripto

Consiste en prestar tus activos a cambio de intereses. Puede ser más “manual” que una cuenta custodial, pero a veces ofrece más flexibilidad.

Lending en plataformas: protocolos como Aave, Compound o Kava permiten aportar liquidez a pools de préstamos.

Rendimientos esperados: varían según demanda. Las stablecoins pueden moverse en rangos como 5% a 15% APY, y los activos más volátiles pueden variar mucho según el mercado.

Riesgos: vulnerabilidades de smart contracts, hacks o cambios bruscos de condiciones.

4. Pools de liquidez y provisión de liquidez

DEX como Uniswap o PancakeSwap necesitan liquidez. Si aportas pares de activos a un pool, puedes ganar una parte de las comisiones.

Cómo funciona: depositas dos activos con el mismo valor (por ejemplo, ETH y USDC). Los traders pagan comisiones y tú recibes una parte según tu porcentaje.

Potencial: puede variar mucho (por ejemplo, 5% a 30% APY en determinados pares), dependiendo de volumen y comisiones.

Impermanent loss: el gran riesgo específico. Si el precio de un activo cambia mucho frente al otro, podrías terminar con menos valor que si hubieras mantenido ambos por separado. Se llama “impermanent” porque la relación puede revertirse, pero se vuelve “real” si sales en un momento desfavorable.

Métodos de mayor complejidad (para usuarios DeFi con experiencia)

5. Yield farming

Es el “juego de alto riesgo” de DeFi: mover fondos entre protocolos buscando retornos más altos, a menudo con estrategias complejas y múltiples tokens.

Atractivo: a veces se ven APYs elevados durante periodos cortos, pero tienden a ser inestables y a caer rápido.

Realidad: muchas granjas de alto rendimiento dependen de incentivos con tokens que se deprecian o de modelos poco sostenibles.

Para quién es: usuarios avanzados que entienden riesgos de smart contracts, economía de tokens y aceptan la posibilidad de pérdidas importantes.

6. Tokens con reparto de ingresos o “dividendos”

Algunos proyectos reparten parte de ingresos o incentivos a holders, similar a un “bonus” ligado a actividad del protocolo.

Ejemplos mencionados habitualmente:

- KuCoin Token (KCS): bonus ligado a comisiones para holders elegibles (según condiciones)

- NEO: genera GAS para uso en la red

- VeChain (VET): genera VTHO para uso de red

Rendimientos: variables y dependientes del éxito del proyecto.

7. Masternodes

Los masternodes son servidores que realizan funciones específicas en redes determinadas. Suelen requerir capital y mantenimiento técnico.

Requisitos: a menudo se necesitan cantidades significativas en tokens, a veces equivalentes a 10.000 € a 100.000 € o más, además de conocimientos para mantener seguridad y uptime.

Barreras: coste alto, complejidad y mantenimiento. No suele ser el punto de entrada ideal para la mayoría.

Realidad: ¿cuánto se puede generar realmente?

Veamos ejemplos hipotéticos con condiciones de mercado típicas:

Escenarios con 1.000 €

- Cuenta cripto (5% APY): 50 € al año

- Staking de ETH (3,2% APY): 32 € al año

- Lending de stablecoins (8% APY): 80 € al año

Escenarios con 10.000 €

- Enfoque diversificado (staking + lending): 400 € a 800 € al año

- Estrategias DeFi más arriesgadas: 1.000 € a 2.000 € al año (con posibilidad real de pérdidas)

Escenarios con 100.000 €

- Perfil conservador: 4.000 € a 8.000 € al año

- Yield farming agresivo: 10.000 € a 20.000 € al año (riesgo muy alto)

Comparación rápida: una cartera tradicional con 4% de dividendos sobre 100.000 € da 4.000 € al año. Crypto puede superar eso, pero con más volatilidad.

El factor volatilidad importa: podrías generar intereses, pero si el activo subyacente cae un 30%, el balance total puede quedar en negativo. Por eso mucha gente usa stablecoins cuando el objetivo principal es “yield”.

Implicaciones fiscales que conviene conocer

Los ingresos pasivos en crypto no suelen ser “invisibles” fiscalmente. En muchos países, las recompensas se tratan como ingresos y pueden estar sujetas a impuestos.

Puntos habituales:

- Recompensas de staking: pueden considerarse imponibles al recibirse, según valor de mercado

- Intereses de lending: suelen tratarse como ingreso

- Rendimientos DeFi: también pueden computar, incluso si se pagan en tokens poco conocidos

El registro es clave: fechas, importes y valor. Algunas plataformas ofrecen informes, pero la responsabilidad suele recaer en el usuario.

La complejidad varía por país, por lo que conviene revisar la normativa local si los importes son relevantes.

Riesgos y cómo reducirlos

Los ingresos pasivos en crypto no solo van de “ganar”, sino de evitar pérdidas por riesgos evitables.

- Riesgo de plataforma: plataformas centralizadas pueden fallar, ser hackeadas o congelar retiros.

Mitigación: diversificar, investigar reputación y no comprometer capital crítico. - Riesgo de smart contracts: el código puede tener fallos y los hacks ocurren.

Mitigación: priorizar protocolos auditados y consolidados. - Volatilidad de mercado: movimientos de precio pueden comerse cualquier rendimiento.

Mitigación: considerar stablecoins para estrategias centradas en yield, o aceptar la volatilidad como parte del perfil cripto. - Riesgo regulatorio: normas pueden cambiar de forma rápida.

Mitigación: mantenerse informado y entender el marco aplicable en tu jurisdicción.

Gestión práctica del riesgo:

- Empezar pequeño mientras aprendes

- No usar fondos de emergencia

- Diversificar métodos y plataformas

- Mantener registros detallados

- Seguir actualizaciones y cambios de protocolos

Cómo empezar: primeros pasos

¿Quieres empezar de forma razonable? Un enfoque prudente podría ser:

- Empieza por aprender: wallets, seguridad y el método que te interesa.

- Empieza conservador: cuentas cripto o staking en plataforma, con cantidades pequeñas.

- Revisa tu exposición total: muchas guías sugieren limitar la exposición a crypto dentro de un conjunto de activos, y que las estrategias de “earn” sean una parte aún más pequeña.

- Elige plataformas con criterio: reputación, licencias cuando aplique, transparencia en comisiones, y evitar promesas irreales.

- Seguridad básica: 2FA, no compartir claves privadas, y considerar hardware wallets para importes altos.

Conclusión

Generar ingresos pasivos con criptomonedas en 2025 es posible, pero requiere expectativas realistas y gestión de riesgos. La era de los “20% garantizados” quedó atrás, pero siguen existiendo opciones legítimas para quien se informa y actúa con prudencia.

Para la mayoría, el punto más equilibrado suele estar en estrategias conservadoras: cuentas cripto, staking consolidado y, en algunos casos, lending con stablecoins. No te harán rico de la noche a la mañana, pero pueden ofrecer un retorno constante mientras entiendes mejor el ecosistema.

Y recuerda: en crypto, “pasivo” suele requerir más atención que en finanzas tradicionales. Mantente informado, empieza pequeño y no arriesgues fondos que no puedas permitirte perder.

Así que decidiste profundizar en los fundamentos de la inversión y aprender qué es el APY. Estás en el lugar correcto: vamos a desentrañar este término que suele resultar confuso.

¿Qué es el APY?

En las finanzas tradicionales, una cuenta de ahorro suele ofrecer tanto una tasa de interés como un rendimiento porcentual anual (APY). Veamos qué es cada uno y qué significa realmente.

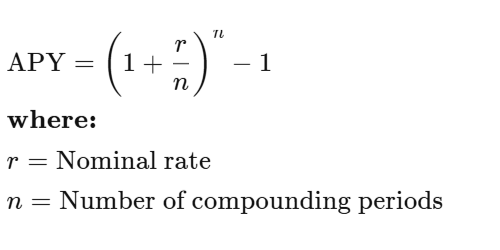

El Annual Percentage Yield (APY) es el rendimiento anual obtenido a partir del capital inicial más los intereses acumulados, expresado como un porcentaje.

La tasa de interés simple es la cantidad que se gana únicamente sobre el depósito original.

Por ejemplo, si una cuenta bancaria ofrece una tasa de interés anual del 5% y alguien deposita 2.000 €, al cabo de un año el saldo será de 2.100 € gracias a ese 5% anual.

Diferencia entre tasa de interés, APY y APR

El APY tiene en cuenta el efecto del interés compuesto, mientras que la tasa de interés simple no lo hace. El APY representa la tasa de rendimiento anual estimada sobre un depósito después de considerar la capitalización de intereses.

El interés compuesto es el interés que se genera no solo sobre el depósito inicial, sino también sobre los intereses que ese depósito va produciendo con el tiempo. En otras palabras, se gana interés sobre el interés.

Los términos APY y APR suelen usarse indistintamente, aunque en realidad representan conceptos distintos. Esta confusión es común debido a su similitud, pero no significan lo mismo.

El APR (annual percentage rate) es la tasa que determina cuánto interés pagarás al pedir dinero prestado, o el rendimiento base de una inversión en una cuenta con intereses. Cuando una persona solicita un préstamo, el prestamista fija un APR que puede variar según el tipo de crédito. Los APR pueden ser fijos o variables.

A diferencia del APY, el APR no tiene en cuenta el interés compuesto. Es una medida más simple del costo o rendimiento anual del dinero.

¿Cómo se calcula el APY?

El APY representa tu tasa de retorno, es decir, cuánto puedes ganar con tus ahorros o inversiones. El rendimiento final dependerá del tiempo que mantengas tus activos invertidos, ya que el período de tenencia influye directamente en las ganancias.

El APY mide la tasa de retorno anual de cualquier cantidad de dinero o inversión, considerando el efecto del interés compuesto.

La fórmula para calcular el APY es la siguiente:

APY = (1 + p/n)ⁿ − 1

Donde:

p = tasa periódica de retorno (o APR anual)

n = número de periodos de capitalización al año

Ten en cuenta que el APY puede calcularse de distintas formas según el proveedor, ya que algunos capitalizan intereses de manera diaria, mensual o anual.