Ash

Fintech writer with a knack for turning complex money and crypto topics into engaging, accessible content. Whether it's demystifying blockchain or breaking down finance trends, he make sure every word counts.

Descubre cómo un IBAN puede optimizar los pagos, reforzar tu credibilidad y apoyar el crecimiento global de tu negocio. Aquí te explicamos por qué es tan importante.

Gestionar pagos internacionales sigue siendo uno de los mayores retos operativos para las empresas en expansión. Aunque la transformación digital ha alcanzado casi todos los aspectos del comercio, la banca internacional aún va rezagada, con sistemas separados para transacciones crypto y de moneda tradicional, lo que genera una complejidad innecesaria.

Tap resuelve este problema ofreciendo a cada empresa una cuenta multidivisa con un IBAN dedicado que actúa como puente entre estos dos mundos financieros. Para las empresas que gestionan tanto crypto como fiat, esto supone un único sistema unificado en lugar de múltiples cuentas y procesos de conversión. No es solo una cuestión de comodidad: tiene un impacto directo en tus resultados al reducir comisiones, acelerar liquidaciones y simplificar la conciliación.

Si gestionas pagos internacionales o estás considerando adoptar crypto, esto puede optimizar significativamente tus operaciones financieras. Esto es lo que necesitas saber.

¿Qué es un IBAN empresarial?

Un IBAN (International Bank Account Number) funciona como el pasaporte financiero de tu empresa: un identificador estandarizado reconocido en más de 78 países. A diferencia de los números de cuenta tradicionales, un IBAN empresarial sigue un formato estructurado que incluye códigos de país, identificadores bancarios y tu número de cuenta único.

Lo que diferencia el enfoque de Tap es la integración de este estándar bancario consolidado con funcionalidad crypto. En lugar de operar en universos financieros paralelos, tus transacciones (ya sean en euros, dólares o Bitcoin) fluyen a través de un único canal identificable.

Para los equipos financieros, esto significa el fin de los dolores de cabeza de la conciliación. Para clientes y partners, supone un único destino de pago coherente, independientemente de la moneda que prefieran.

Cómo funcionan los IBAN empresariales

La mecánica detrás de las transacciones empresariales modernas

Un IBAN empresarial actúa como las coordenadas digitales de la ubicación financiera de tu empresa dentro del ecosistema bancario global. Cuando se implementa correctamente, crea una vía sin fricciones para que el dinero entre y salga de tu negocio, independientemente del tipo de moneda o del país de origen.

Envío y recepción de pagos

Al recibir pagos, tu IBAN empresarial funciona como un identificador universal compatible con distintos sistemas de pago. Los clientes solo tienen que introducir tu IBAN (y en algunos casos el código BIC) en su plataforma bancaria, eliminando la confusión de los diferentes formatos de cuenta entre países.

Para los pagos salientes, el proceso es inverso. Proporcionas el IBAN del destinatario, indicas el importe y la plataforma de Tap gestiona la complejidad del enrutamiento en segundo plano. Esta estandarización evita errores habituales que provocan retrasos o comisiones por pagos rechazados.

Lo que diferencia el sistema de Tap de la banca tradicional es la capa de integración que trabaja tanto con crypto como con monedas tradicionales. Si un cliente paga en Bitcoin, por ejemplo, puedes elegir recibirlo como criptomoneda o convertirlo automáticamente a tu moneda fiat preferida antes de que llegue a tu cuenta.

Redes bancarias, sin complicaciones

Los IBAN empresariales interactúan con varias redes de pago clave:

SEPA (Single Euro Payments Area): cubre 36 países europeos y procesa transferencias en euros normalmente en un día laborable, con costes fijos bajos. Tu IBAN empresarial enruta automáticamente los pagos en euros a través de esta red sin necesidad de configuraciones adicionales.

SWIFT (Society for Worldwide Interbank Financial Telecommunication): la columna vertebral de la banca internacional, que conecta a más de 11.000 instituciones financieras en todo el mundo.

Ejemplo de transacción en el mundo real

Imagina un e-commerce con sede en Reino Unido que recibe un pago de un cliente alemán:

- El cliente inicia un pago de 5.000 € al IBAN empresarial del comercio.

- La transacción entra en la red SEPA y llega a la cuenta de Tap del comercio en cuestión de horas.

- El comercio puede mantener los fondos en euros o convertirlos a GBP cuando lo desee.

- Si decide convertirlos, Tap ejecuta el cambio a precios de mercado con un spread mínimo.

- Los fondos quedan disponibles para operaciones del negocio, pagos a proveedores o retiradas.

Este mismo proceso, que antes requería múltiples cuentas, relaciones bancarias y días de gestión, ahora se realiza automáticamente a través de un único IBAN empresarial. Para empresas que gestionan decenas o cientos de transacciones mensuales, las mejoras en eficiencia y el ahorro de costes se multiplican rápidamente.

La capacidad de gestionar estos flujos financieros complejos desde un sistema unificado representa el valor central de los IBAN empresariales modernos: simplicidad en la superficie, enrutamiento sofisticado por debajo.

Ventajas transfronterizas que impactan en tus resultados

Los beneficios prácticos de un IBAN empresarial se hacen evidentes de inmediato en las operaciones internacionales:

- Menor tasa de rechazos: los IBAN correctamente formateados prácticamente eliminan fallos por datos bancarios incorrectos.

- Liquidaciones más rápidas: enrutamiento directo a través de SEPA para transacciones europeas.

- Menores costes por transacción: menos intermediarios implica menos comisiones.

- Cumplimiento simplificado: trazabilidad clara para una gestión y reporte más sencillos.

Conectando crypto y finanzas tradicionales

El mercado crypto representa ya una oportunidad de 2 billones de dólares que muchas empresas no aprovechan por barreras técnicas y operativas. Una cuenta empresarial con Tap elimina estos obstáculos al ofrecer:

- Conversión fluida entre crypto y monedas fiat.

- Informes financieros consolidados para todos los tipos de moneda.

- Cumplimiento normativo integrado en la plataforma.

- Menor exposición a la volatilidad crypto gracias a opciones de conversión instantánea.

Para empresas que exploran la aceptación de crypto con cautela, este enfoque híbrido ofrece un punto de entrada de bajo riesgo sin grandes cambios de infraestructura.

Implementación sin interrupciones

Abrir una cuenta empresarial con Tap requiere cambios operativos mínimos:

- Completar el formulario de contacto para solicitar una llamada.

- Finalizar el proceso de alta y verificación de la empresa.

- Recibir tu cuenta única con IBAN.

- Actualizar los datos de pago con clientes y proveedores.

- Integrar con tus sistemas contables actuales.

Todo el proceso suele completarse en menos de 48 horas, con el equipo de Tap encargándose de la parte técnica.

¿Es una cuenta empresarial de Tap adecuada para tu estrategia de crecimiento?

Puede ser una buena opción si tu empresa:

- Opera en varios países o monedas.

- Necesita reducir costes de procesamiento de pagos.

- Quiere aceptar pagos crypto sin complicaciones.

- Busca optimizar y simplificar sus operaciones financieras.

A medida que los sistemas de pago siguen evolucionando, las empresas que adoptan soluciones flexibles y preparadas para el futuro obtienen una ventaja competitiva clara en experiencia de cliente y eficiencia operativa.

Descubre cómo una cuenta bancaria empresarial compatible con crypto y con IBAN integrado puede optimizar tus operaciones. Habla con un account manager dedicado de Tap para analizar el ahorro potencial según tus patrones de transacción.

El mundo empresarial no va a esperar a que los sistemas de pago obsoletos se pongan al día. La cuestión no es si necesitas soluciones de pago más eficientes, sino con qué rapidez puedes implementarlas.

Hagamos que tus pagos internacionales sean sencillos. Agenda una conversación con nuestro equipo de expertos y descubre cómo Tap puede impulsar tu negocio.

_%20(1).webp)

Descubre qué es VeChain, cómo funciona y por qué está transformando la gestión de la cadena de suministro con tecnología blockchain.

VeChain representa un enfoque distintivo dentro del ecosistema blockchain, posicionándose como una plataforma orientada a empresas que conecta las operaciones comerciales tradicionales con la innovación descentralizada. A diferencia de las criptomonedas diseñadas principalmente para transacciones financieras, VeChain funciona con un modelo de doble token creado específicamente para resolver desafíos empresariales reales, especialmente en transparencia de la cadena de suministro y optimización de procesos.

La misión principal de la plataforma es aportar confianza, transparencia y eficiencia a redes empresariales complejas. Desde el seguimiento de productos de lujo en cadenas de suministro globales hasta la verificación de la autenticidad de productos farmacéuticos, VeChain ha ampliado su alcance más allá de su objetivo inicial e incluye aplicaciones Web3, integración con Internet de las Cosas (IoT) e iniciativas de sostenibilidad. Este enfoque práctico ha atraído tanto a empresas que buscan mejoras operativas como a usuarios interesados en tecnología blockchain con casos de uso reales.

¿Qué es VeChain (VET)?

El recorrido de VeChain comenzó en 2015 bajo el liderazgo de Sunny Lu, ex director de información de Louis Vuitton China, quien fundó el proyecto a través de su empresa Bitse. Su experiencia en el sector del lujo aportó conocimientos clave sobre autenticación y retos logísticos que más tarde definirían la propuesta de valor central de VeChain.

La misión de la plataforma va más allá de la funcionalidad básica de las criptomonedas y se centra en resolver necesidades empresariales fundamentales como la transparencia, la confianza y la eficiencia operativa. VeChain lo consigue mediante un ecosistema completo que abarca aplicaciones de seguimiento de la cadena de suministro, aplicaciones descentralizadas, integración con dispositivos IoT y proyectos centrados en la sostenibilidad.

Un elemento clave de la arquitectura de VeChain es su sistema de dos tokens.

VET actúa como el token principal de transferencia de valor y representa el activo dentro del ecosistema, mientras que VTHO funciona como el combustible operativo necesario para procesar transacciones. Esta separación permite a las empresas prever y controlar los costes de transacción, al mismo tiempo que los titulares de VET participan en el funcionamiento del ecosistema.

¿Cómo funciona VeChain?

VeChain opera sobre la blockchain VeChainThor, que utiliza un mecanismo de consenso Proof of Authority, conocido dentro del ecosistema como Proof of Authenticity. Este modelo se basa en 101 nodos de autoridad seleccionados mediante verificación de identidad y procesos KYC, lo que permite un consenso rápido, eficiente en energía y adecuado para entornos empresariales.

Este enfoque prioriza la velocidad de las transacciones, la eficiencia energética y un rendimiento predecible por encima de una descentralización total. En 2021, el sistema se actualizó a PoA 2.0 SURFACE para mejorar la escalabilidad, la seguridad, el rendimiento y la eficiencia energética.

Los nodos de autoridad validan las transacciones y mantienen la seguridad de la red, mientras que los nodos económicos y los X Nodes aportan soporte adicional y reciben incentivos según sus tenencias de VET y su tipo de nodo.

Gracias a esta arquitectura, VeChain ofrece ventajas claras para las empresas:

- Transacciones rápidas y con bajo consumo energético

- Costes bajos y predecibles

- Rendimiento estable incluso en momentos de alta actividad

Características clave y pila tecnológica

VeChain combina sistemas empresariales tradicionales con tecnología blockchain a través de varios componentes fundamentales. Chips inteligentes, etiquetas RFID y sensores IoT recopilan datos en tiempo real de productos y procesos físicos. Esta información se registra directamente en la blockchain, creando registros permanentes y resistentes a manipulaciones.

La plataforma también ofrece un conjunto completo de herramientas para desarrolladores y empresas, como contratos inteligentes, APIs de integración de datos e interfaces accesibles para usuarios no técnicos. Esto permite desarrollar desde aplicaciones sencillas de seguimiento hasta soluciones empresariales complejas con múltiples participantes.

La gobernanza se gestiona mediante un modelo estructurado que equilibra eficiencia y participación de los actores clave. La Fundación VeChain define la estrategia general, mientras que los operadores de nodos de autoridad participan en decisiones relevantes de la red.

Casos de uso reales y colaboraciones

VeChain se utiliza en múltiples sectores, lo que demuestra su flexibilidad y utilidad práctica.

En el sector farmacéutico, se emplea para rastrear medicamentos desde la fábrica hasta la farmacia, ayudando a combatir la falsificación. En la industria alimentaria, ofrece trazabilidad completa desde el origen hasta el punto de venta, permitiendo a los consumidores verificar el origen de los productos.

En automoción, empresas como Renault y BMW utilizan VeChain para crear registros digitales de mantenimiento, historial del vehículo y transferencias de propiedad. Esto mejora la transparencia y reduce el fraude en el mercado de vehículos usados.

A nivel corporativo, PwC integra VeChain en sus servicios de consultoría blockchain, mientras que Walmart China permite a los consumidores escanear productos y confirmar su origen y seguridad. VeChain también ha explorado el ámbito deportivo y del entretenimiento, por ejemplo mediante colaboraciones con la UFC para la autenticación de productos.

En el ámbito público y de sostenibilidad, la plataforma se utiliza para el seguimiento de créditos de carbono, certificados de energía renovable y datos de cumplimiento medioambiental.

Tokenomics de VeChain explicadas

VeChain emplea un sistema de dos tokens para separar el almacenamiento de valor de los costes operativos.

VET es el token principal con suministro fijo y se utiliza para transferencias de valor, ejecución de contratos inteligentes y participación en la gobernanza. Los titulares de VET generan VTHO con el tiempo.

VTHO es el token utilizado para pagar las transacciones dentro de la red. Se genera a un ritmo fijo a partir de las tenencias de VET, lo que permite a las empresas planificar sus costes sin verse afectadas por la volatilidad del mercado.

Este modelo beneficia a todos los participantes:

- Las empresas obtienen costes estables y previsibles

- El ecosistema mantiene incentivos claros para su funcionamiento

- La red conserva eficiencia y seguridad

Historial de precio y comportamiento de mercado de VeChain

La evolución de VeChain ha estado influida tanto por el mercado global de criptomonedas como por hitos clave de su desarrollo. Inicialmente, el proyecto utilizaba el token VEN, que fue sustituido por VET en 2018 con el lanzamiento de la red principal VeChainThor.

Durante el ciclo alcista de 2021, VET alcanzó su máximo histórico impulsado por el interés en soluciones empresariales basadas en blockchain. Posteriormente, como ocurrió con muchos activos digitales, experimentó correcciones significativas.

El valor de VET suele reaccionar a anuncios de nuevas alianzas, adopción empresarial y avances tecnológicos, así como a debates regulatorios en distintas regiones.

Cómo comprar VeChain (VET)

VET puede adquirirse en plataformas que ofrezcan comercio de criptomonedas y que admitan este activo. El proceso es similar al de otros activos digitales: crear una cuenta, completar la verificación de identidad y añadir fondos mediante los métodos disponibles.

Una vez hecho esto, se puede acceder al par de intercambio correspondiente y realizar la operación. Para el almacenamiento a largo plazo, existen monederos compatibles con VeChain que permiten gestionar tanto VET como VTHO.

Cómo usar VeChain

Para empresas:

VeChain puede utilizarse para verificación de productos, protección de datos e integración con dispositivos IoT. Ofrece herramientas que permiten desarrollar soluciones blockchain sin necesidad de conocimientos técnicos profundos.

Para usuarios:

Las personas pueden interactuar con VeChain a través de aplicaciones creadas sobre la plataforma, como mercados NFT, herramientas de trazabilidad y soluciones de sostenibilidad.

Para desarrolladores:

VeChainThor admite lenguajes y frameworks conocidos, con documentación detallada y una red de pruebas para desarrollar y validar aplicaciones.

Para titulares de VET:

Poseer VET permite generar VTHO, participar en debates de gobernanza y contribuir al funcionamiento de la red mediante nodos económicos.

Ventajas y críticas de VeChain

Entre los puntos fuertes de VeChain destacan su adopción empresarial, su utilidad en el mundo real y su eficiencia operativa. Los costes bajos y previsibles resultan especialmente atractivos para empresas que manejan grandes volúmenes de transacciones.

La plataforma también pone énfasis en la sostenibilidad, con aplicaciones orientadas al seguimiento de impacto ambiental y la verificación de energías renovables.

Como contraparte, el uso de Proof of Authority implica una descentralización más limitada, lo que genera críticas por la dependencia de nodos previamente aprobados. Además, VeChain opera en un entorno competitivo, con otras blockchains que también buscan captar el mercado empresarial.

Descubre estrategias probadas para ganar dinero online en 2026, desde trabajos freelance hasta ingresos pasivos, con consejos tanto para principiantes como para perfiles más avanzados.

Internet ha hecho que ganar dinero sea más fácil que nunca. Tanto si buscas un ingreso extra como si quieres crear un negocio online completo, las oportunidades siguen creciendo a gran velocidad. Desde pequeños trabajos rápidos hasta fuentes de ingresos pasivos a largo plazo, hay opciones para todo tipo de perfiles.

Eso sí, no esperes hacerte rico de la noche a la mañana (y si alguien te promete eso, probablemente sea una estafa). Con enfoque, paciencia y decisiones inteligentes, es posible construir ingresos reales y sostenibles en internet.

Esta guía reúne formas contrastadas con las que muchas personas ya están ganando dinero desde casa: algunas sin coste inicial y otras pensadas para el crecimiento a largo plazo. La clave está en encontrar lo que encaje con tus habilidades, tu tiempo y tus objetivos.

¡Vamos a ello!

1. Mejores formas de ganar dinero online rápidamente (baja cualificación, alta demanda)

Si eres nuevo ganando dinero online (venuestra guía aquí) o necesitas efectivo rápido, estas opciones con baja barrera de entrada pueden ayudarte a empezar sin necesidad de habilidades especiales. No sustituirán a un trabajo a jornada completa, pero son útiles para ingresos extra o como primer paso.

Encuestas online remuneradas

- Siguen siendo una de las formas más sencillas de empezar a ganar dinero online

- Las empresas pagan por tu opinión honesta

- Plataformas destacadas: Swagbucks, Branded Surveys, YouGov, Prolific

- Ganancias: normalmente entre 0,50 £ y 3 £ por encuesta (10–20 minutos)

- Consejo: suele haber un mínimo de retirada (normalmente entre 10 £ y 20 £)

Cobrar por hacer clic, ver vídeos o buscar

- Gana pequeñas cantidades realizando tareas simples como ver vídeos o usar un buscador

- No sustituye un salario, pero suma si eres constante

- Plataformas: Qmee, InboxPounds, Swagbucks

- Ganancias: céntimos por tarea, pero disponibles en cualquier momento

Microtareas

- Pequeños trabajos que requieren intervención humana, como introducción de datos o investigación web

- Plataformas: Clickworker, Amazon Mechanical Turk, Lionbridge

- Pago: entre 2 £ y 10 £ por hora, con horarios flexibles

Probar sitios web y apps

- Da feedback sobre la usabilidad y el funcionamiento de webs o aplicaciones

- Plataformas: UserTesting, Userlytics, TryMyUI

- Pago: entre 8 £ y 12 £ por test de unos 20 minutos

- Requisitos: buena comunicación y conexión a internet estable

Concursos y sorteos

- No es un ingreso garantizado, pero algunas personas ganan premios valorados en miles al año

- Sigue marcas en redes sociales para concursos exclusivos

- Usa agregadores como LoquaxTM o Competition Corner de MSE

2. Métodos de esfuerzo medio con retornos fiables

Estas opciones requieren más tiempo o habilidades, pero ofrecen mayor potencial de ingresos y trabajos más interesantes.

Redacción y edición freelance

La demanda de contenido no deja de crecer. Si escribes con claridad, es una opción sólida.

- Plataformas: Upwork, Intch, Freelancer

- Tarifas: principiantes 10–20 £ por artículo; perfiles con experiencia 30–100 £ o más por hora

- Consejo: crea un nicho y un portafolio poco a poco

Vender fotos o vídeos de stock

Monetiza tus habilidades de fotografía o vídeo en plataformas como Shutterstock o Adobe Stock.

Convertirte en asistente virtual (VA)

Apoya a empresas con tareas administrativas, redes sociales, atención al cliente y más.

- Pago: entre 8 £ y 25 £ por hora

- Ventaja: relaciones a largo plazo para ingresos estables

Vender productos hechos a mano

Utiliza Etsy, Folksy o Amazon Handmade para convertir tus creaciones en ingresos.

Vender productos digitales

Altos márgenes y sin inventario físico.

- Productos habituales: plantillas de Notion, diseños de Canva, prompts de ChatGPT, planners

- Plataformas: Gumroad, Etsy, Creative Market

3. Fuentes de ingresos escalables y pasivos

Requieren esfuerzo inicial, pero una vez en marcha pueden generar ingresos constantes con poco mantenimiento.

Dropshipping

Vende productos online sin gestionar inventario, usando Shopify o WooCommerce.

- Márgenes: 3–7 % tras publicidad

- Requiere conocimientos de marketing y atención al cliente

Print-on-demand

Diseños de camisetas, tazas u otros productos que solo se imprimen cuando se venden.

- Plataformas: Printful, Printify, Merch by Amazon, Redbubble

Crear un blog o web de nicho

Genera ingresos con anuncios, enlaces de afiliados, contenido patrocinado y productos digitales.

- Suele tardar entre 6 y 18 meses en despegar, pero puede convertirse en un ingreso pasivo relevante

Crear y vender cursos online

Comparte tu experiencia en plataformas como Udemy, Teachable, Skillshare o Coursera.

Escribir y publicar ebooks

Autoedítalos en Kindle Direct Publishing o Smashwords. La edición y el marketing son clave.

Crear un canal de YouTube

Gana dinero con anuncios, membresías, super chats, patrocinios y afiliación.

Side hustles usando tu entorno o tus pertenencias

¿Por qué no monetizar lo que ya tienes?

- Alquila propiedades en Airbnb o Booking.com para ingresos significativos

- Alquila objetos como coches (Turo), equipos (Fat Llama) o plazas de aparcamiento (JustPark)

- Vende artículos que no uses en Facebook Marketplace, eBay o Vinted

- Usa apps de cashback como Shoppix y TopCashback (o tu tarjeta Tap, con hasta un 8 %) en compras habituales

Estas opciones funcionan especialmente bien en zonas urbanas y requieren poca inversión inicial.

En qué debes tener cuidado

Internet está lleno de oportunidades reales, pero también de estafas. Protegerte es fundamental.

- Desconfía de promesas de grandes ganancias garantizadas con poco esfuerzo

- Evita pagos por adelantado para “formaciones” o “kits”

- Huye de esquemas piramidales o de marketing multinivel

Ten en cuenta tus obligaciones fiscales. En el Reino Unido, los ingresos online superiores a 1.000 £ deben declararse a HMRC. Lleva un buen registro y considera asesoramiento profesional.

Revisa siempre las normas de cada plataforma: mínimos de retirada, comisiones, métodos de pago y políticas de cuenta. Lee siempre los términos y condiciones.

Consejos para tener éxito ganando dinero online

- Usa un email separado para organizar y proteger tus actividades online

- Registra ingresos y tiempo en una hoja de cálculo para análisis e impuestos

- Prioriza plataformas mejor pagadas y desarrolla habilidades en consecuencia

- Empieza poco a poco y escala lo que mejor funcione

- Aprende habilidades digitales (SEO, copywriting, diseño, redes sociales) con tutoriales gratuitos

Reflexión final

Ganar dinero online ofrece libertad, pero también exige esfuerzo y paciencia. No existe una fórmula mágica: algunas personas destacan con blogs, otras con encuestas o microtareas. Empieza poco a poco, aprende y crece de forma progresiva.

Y, por último, mantente alerta ante estafas, lleva un buen control y sigue aportando valor. Si has llegado hasta aquí, creemos que estás listo para tomar el control de tu camino hacia los ingresos online.

.webp)

¿Listo para dejar atrás las barreras de la banca tradicional y entrar de lleno en el mundo de los pagos con criptomonedas? Desde comprar falafel en tu cafetería local hasta pagar equipaje en una tienda de Japón, los pagos cripto son rápidos, eficientes y mucho más sencillos de lo que imaginas.

En esta guía te explicamos paso a paso cómo pagar con criptomonedas: desde crear tu cuenta hasta realizar tu primera transacción. Al final, tendrás la confianza necesaria para pagar con cripto en cualquier lugar y en cualquier momento.

¿Es legal pagar con criptomonedas?

Empecemos por lo más importante. Pagar con criptomonedas es legal en la mayoría de los grandes mercados, incluidos Estados Unidos, la Unión Europea, Canadá y el Reino Unido. Sin embargo, algunos países como China e India tienen restricciones sobre las transacciones cripto.

Panorama global:

Legal: Estados Unidos, Unión Europea, Reino Unido, Canadá, Australia, Singapur, Suiza

Restringido o prohibido: China, India (uso limitado), Rusia (regulación compleja)

Zonas grises: algunos países en desarrollo con marcos regulatorios en evolución

¿Por qué es importante? Operar dentro de los límites legales te protege de problemas de cumplimiento y evita que tus transacciones sean bloqueadas o revertidas. Tap solo opera en jurisdicciones donde los pagos con cripto cumplen plenamente la normativa.

Cómo funcionan los pagos con criptomonedas

Pagar con cripto es como enviar un correo electrónico en lugar de una carta tradicional. El mensaje va directamente del emisor al receptor a través de internet.

De la misma forma, un pago cripto viaja directamente desde tu wallet al wallet del comercio a través de una red blockchain, sin bancos ni intermediarios financieros.

Lo que ocurre en segundo plano:

La transacción se registra en un libro contable descentralizado (blockchain)

Múltiples nodos verifican la operación

Una vez confirmada, la transacción es permanente e irreversible

El proceso suele tardar minutos, no días

Este sistema elimina intermediarios, reduce comisiones y funciona 24/7 a nivel global.

Métodos de pago más comunes

Existen varias formas de pagar con criptomonedas, cada una adecuada para distintas situaciones. Las más populares son:

Transferencias on-chain desde wallets, que consisten en escanear un código QR o copiar una dirección para enviar fondos directamente de tu wallet a la del receptor. Es ideal para pagos entre personas o en tiendas físicas. Como extra, los usuarios de Tap disfrutan de transferencias gratuitas entre usuarios, en cualquier parte del mundo.

Tarjeta de débito respaldada por cripto de Tap, que te permite gastar tus criptomonedas en cualquier lugar donde se acepten Mastercard y Visa. La tarjeta convierte automáticamente tu cripto a moneda fiat en el momento del pago.

Cómo configurar tu cuenta en Tap

Empezar es muy sencillo:

- Descarga la app y crea tu cuenta.

- Completa la verificación de identidad. Tap está regulado, por lo que pedimos una verificación básica, como cualquier fintech de confianza. Solo lleva unos minutos.

- Una vez aprobada, ya puedes empezar. Tendrás acceso al ecosistema cripto.

Solicita tu tarjeta Tap.

Ve a la pestaña “Card” en la app (entre Hub y Cash) y sigue los pasos. La tarjeta llegará en unos días, según tu ubicación.

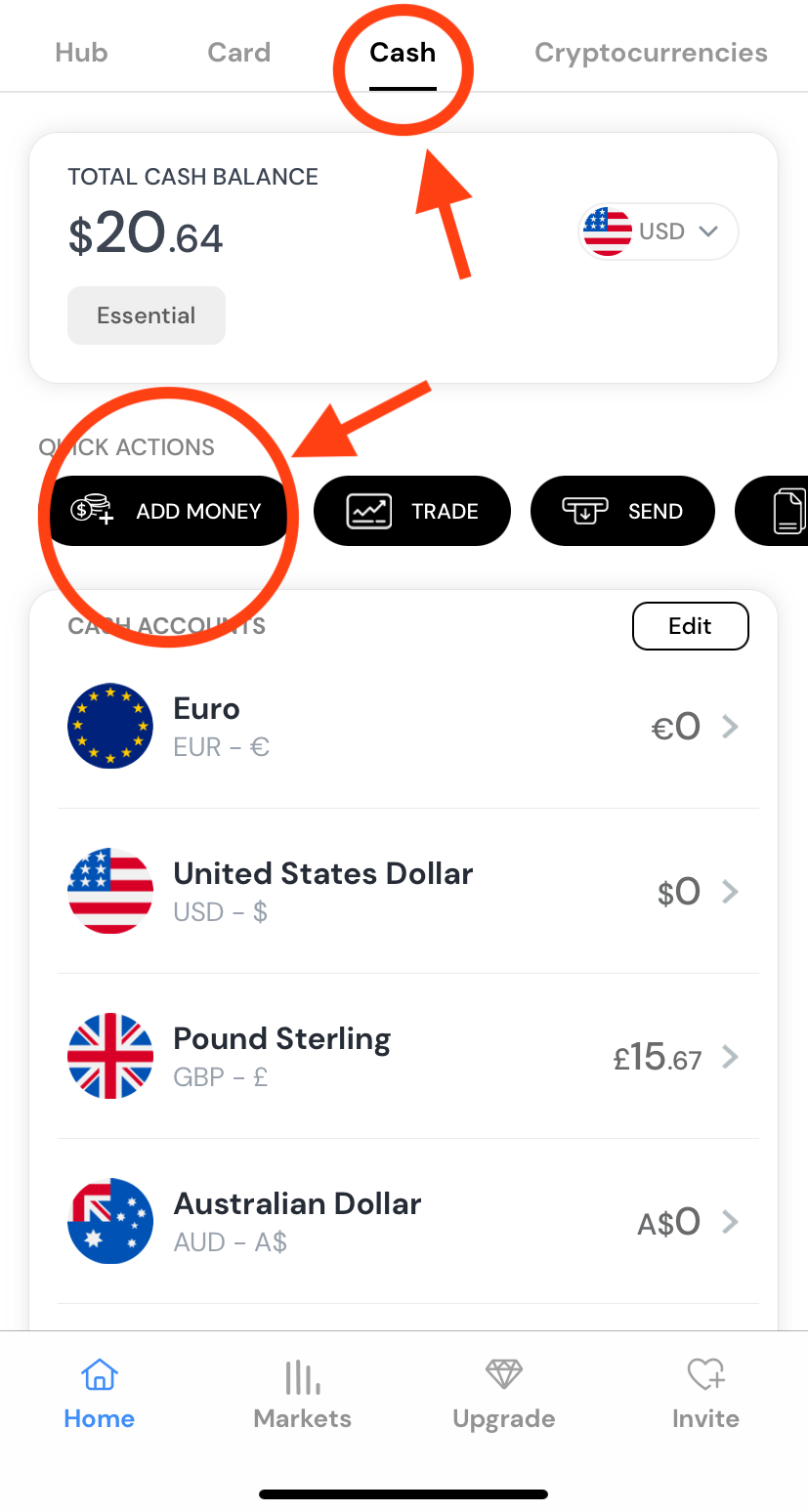

Añade fondos a tu wallet.

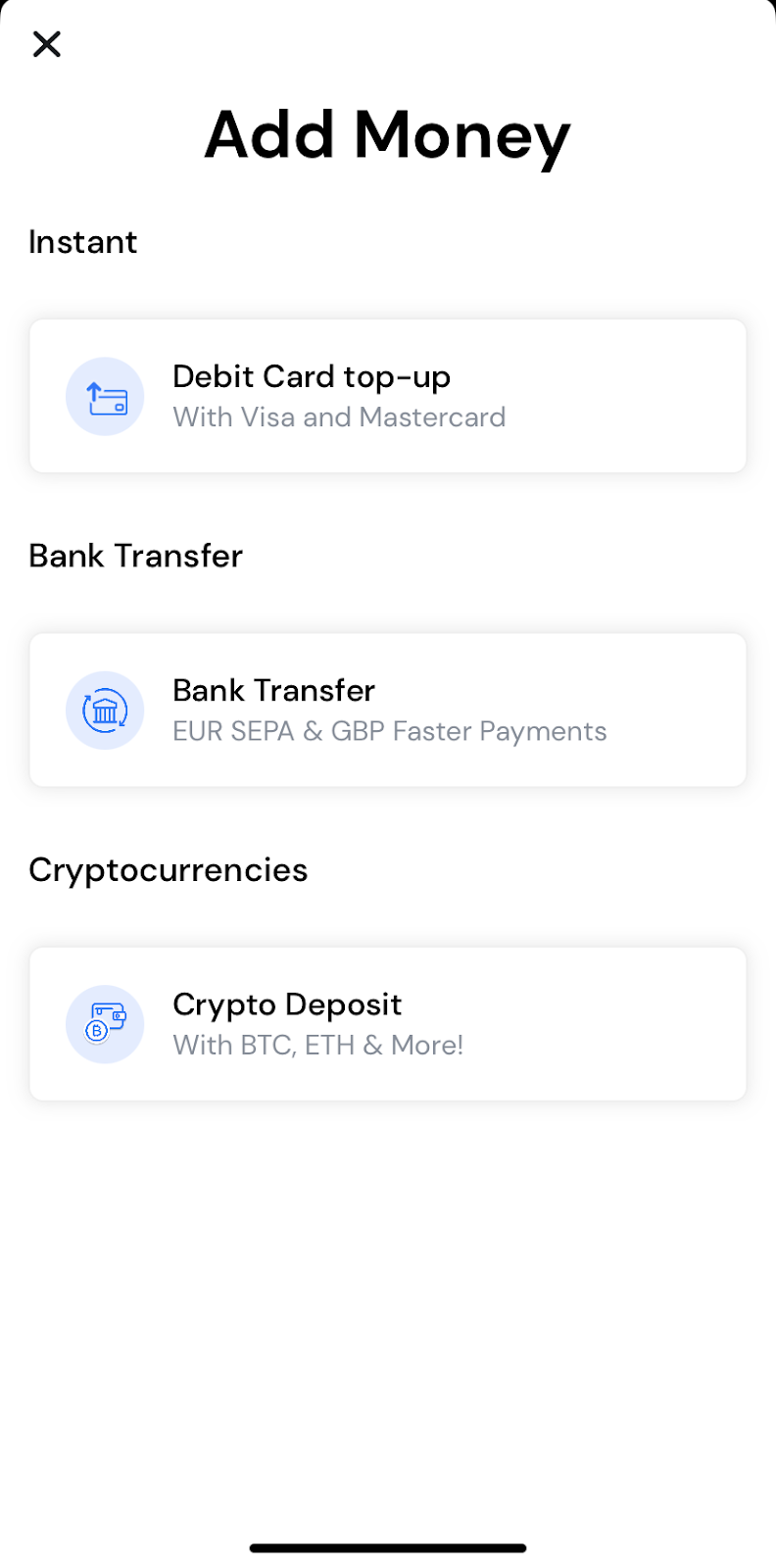

Para cargar dinero fiat (USD, EUR, GBP, AUD, CAD, CHF, JPY), entra en “Cash” y pulsa el botón negro “Add Money”. Elige el método y sigue las instrucciones.

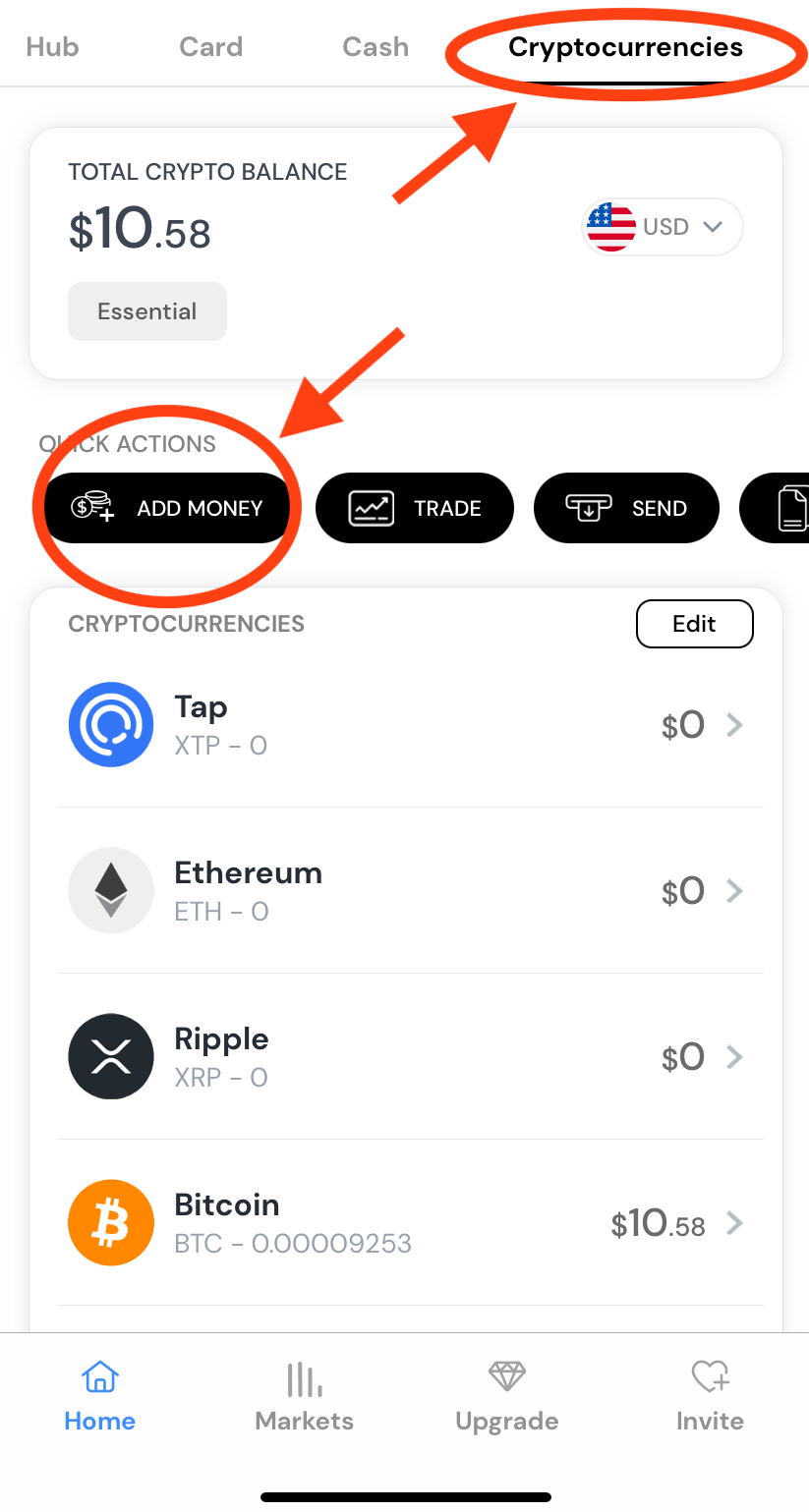

Si ya tienes criptomonedas, selecciona “Cryptocurrencies” en el menú superior, luego “Add Money” y finalmente “Crypto Deposit”. El proceso puede tardar unos minutos, según la red.

Cuando llegue tu tarjeta, mueve fondos a la sección “Card” de tu wallet y listo.

Paso a paso: cómo pagar con cripto usando Tap

¿Listo para tu primer pago?

Paso 1: Saca tu tarjeta Tap de la cartera.

Paso 2: Acércala o deslízala en el comercio.

Eso es todo. Así de simple.

Cómo hacer un pago cripto desde la app

Si aún no tienes la tarjeta o estás esperando a que llegue, puedes pagar directamente desde la app:

Paso 1: Ve a la sección “Cryptocurrencies”.

Paso 2: Pulsa “Send”.

Paso 3: Elige “Crypto Withdrawal”.

Paso 4: Selecciona la criptomoneda que quieres usar.

Paso 5: Pulsa el icono azul “+ New” en la esquina superior derecha.

Paso 6: Elige “External Beneficiary” e introduce con cuidado la dirección del wallet.

Paso 7: Selecciona el beneficiario que acabas de añadir y confirma el envío.

La mayoría de los pagos se confirman en minutos, aunque algunas redes pueden tardar más en momentos de alta congestión.

Convertir cripto a fiat y usar tarjetas cripto

No todos los comercios aceptan cripto directamente, pero eso no limita tu capacidad de pago. Tap ofrece opciones de conversión instantánea entre cripto y fiat.

Puedes convertir tus criptomonedas a monedas tradicionales dentro de la app. Selecciona el importe, elige la divisa de destino y confirma. Los fondos convertidos aparecen al instante en tu saldo fiat.

La tarjeta Tap va un paso más allá, permitiéndote pagar con cripto en cualquier lugar donde se acepten Mastercard o Visa. En cada compra, la tarjeta convierte automáticamente el importe necesario de tu saldo cripto a fiat con tipos de cambio competitivos. Funciona para compras online, en tiendas físicas y retiradas en cajeros.

La conversión es en tiempo real, por lo que siempre obtienes el precio actual del mercado. Para consultar tipos de cambio en tiempo real, toca tu foto de perfil en la pantalla principal y baja hasta “FX Calculator”.

Comisiones, velocidad y elección de red

Conocer las comisiones te ayuda a pagar de forma más eficiente. Hay dos tipos principales:

Comisiones de red, que van a los validadores de la blockchain y varían según la red. No dependen de Tap.

En horas punta, Bitcoin puede costar entre 10 y 50 dólares por transacción, mientras que redes como Polygon suelen costar menos de 0,01 dólares. Lightning Network suele costar menos de un céntimo.

Comisiones de Tap, que son transparentes y competitivas. Cobramos un pequeño porcentaje por conversiones y funciones premium, pero las transferencias básicas entre usuarios de Tap son gratuitas.

Tiempos de confirmación aproximados:

Lightning Network: instantáneo

Ethereum: 1–5 minutos

Bitcoin: 10–60 minutos

Polygon: menos de 1 minuto

Recomendación: para pagos pequeños y cotidianos, usa redes rápidas y baratas como Lightning o Polygon. Para transacciones grandes donde la seguridad es clave, la red principal de Bitcoin ofrece máxima seguridad, aunque con mayores comisiones.

Seguridad y errores comunes

Los pagos con criptomonedas son irreversibles, por lo que la seguridad es fundamental.

Errores de dirección son la principal causa de pérdidas. Verifica siempre la dirección del destinatario y usa códigos QR cuando sea posible.

Phishing: desconfía de enlaces en correos o mensajes. Accede siempre a sitios oficiales y verifica la URL.

Estafas y proyectos fraudulentos prometen retornos irreales. Usa criptomonedas consolidadas y comercios verificados.

Tap incluye medidas de seguridad como autenticación de dos factores y controles automáticos AML que detectan transacciones sospechosas.

Impuestos y obligaciones fiscales

Un punto que muchos pasan por alto: gastar criptomonedas suele ser un evento fiscal. Al pagar con cripto, estás vendiendo ese activo y puedes generar una ganancia o pérdida de capital.

Ejemplo: si compraste Bitcoin a 30.000 $ y lo gastas cuando vale 40.000 $, deberás tributar por la ganancia de 10.000 $, aunque no hayas convertido a efectivo.

Llevar un buen registro es clave. Guarda información sobre fechas de compra, fechas de uso, importes y ganancias o pérdidas.

Aspectos regionales:

- Estados Unidos: el gasto en cripto genera impuestos sobre ganancias de capital

- Unión Europea: el IVA aplica a compras, pero el tratamiento de ganancias varía por país

- Otros países: consulta con un asesor fiscal local

Recomendamos hablar con un contador especializado en cripto para cumplir correctamente con tus obligaciones.

Por qué elegir Tap para pagar con cripto

Tap está diseñado para resolver los principales problemas de los pagos con criptomonedas:

Liquidación instantánea, para que los comercios reciban el pago de inmediato, sin esperar confirmaciones largas.

Soporte multichain, con Bitcoin, Ethereum, stablecoins y más de 60 criptomonedas en una sola plataforma.

Cumplimiento integrado, gestionando automáticamente KYC y AML dentro de marcos regulatorios claros.

Alcance global sin la complejidad de la banca internacional. Acepta pagos desde cualquier lugar y liquida en la divisa que prefieras.

¿Listo para empezar a pagar con criptomonedas? Descarga la app de Tap y forma parte del futuro de los pagos digitales.

¿Necesitas llamar a alguien en el Reino Unido desde el extranjero? Para que la llamada conecte correctamente, debes usar el código de país 44. Ya sea que llames a amigos, familia o contactos profesionales en Inglaterra, Escocia, Gales o Irlanda del Norte, saber cómo marcar correctamente es clave para comunicarte sin problemas.

¿Qué es el código de país 44?

El código 44 es el prefijo internacional asignado al Reino Unido por la Unión Internacional de Telecomunicaciones (UIT). Cuando llamas desde otro país, debes anteponer 44 al número local del Reino Unido para que la llamada se enrute por la red telefónica internacional.

Lo que debes saber sobre el código 44:

- Cubre todo el Reino Unido: Inglaterra, Escocia, Gales e Irlanda del Norte

- Sustituye al cero inicial: los números del Reino Unido empiezan por 0 a nivel nacional, pero ese 0 se elimina al usar 44

- Funciona para todos los números: fijos, móviles y líneas de empresa

- Es obligatorio para llamadas internacionales: sin 44 no podrás llamar al Reino Unido desde el extranjero

La regla clave es sencilla: cuando uses el código 44, no marques el “0” inicial del número británico.

Por ejemplo, un número de Londres que dentro del Reino Unido se marca como 020 7946 0958, desde el extranjero pasa a ser +44 20 7946 0958.

Cómo llamar al Reino Unido desde el extranjero

El formato estándar para llamar a números británicos es:

[Prefijo de salida internacional] + [44] + [Prefijo de área sin 0] + [Número local]

El prefijo de salida depende del país desde el que llames:

Desde Estados Unidos o Canadá

Marca: 011 + 44 + número del Reino Unido (sin el 0 inicial)

Ejemplo: 011 44 20 7946 0958

Desde países de la Unión Europea

Marca: 00 + 44 + número del Reino Unido (sin el 0 inicial)

Ejemplo (desde Alemania): 00 44 20 7946 0958

Desde India

Marca: 00 + 44 + número del Reino Unido (sin el 0 inicial)

Ejemplo: 00 44 20 7946 0958

Desde Australia

Marca: 0011 + 44 + número del Reino Unido (sin el 0 inicial)

Ejemplo: 0011 44 20 7946 0958

Consejo rápido: en la mayoría de smartphones puedes usar el símbolo “+” en lugar del prefijo de salida. Solo marca +44 seguido del número británico sin el cero inicial.

Prefijos de área del Reino Unido (líneas fijas)

Conocer los prefijos de área te ayuda a identificar la región a la que llamas y a marcar correctamente. Algunos de los más comunes son:

- Londres: 20 → +44 20 XXXX XXXX

- Birmingham: 121 → +44 121 XXX XXXX

- Manchester: 161 → +44 161 XXX XXXX

- Glasgow: 141 → +44 141 XXX XXXX

- Edimburgo: 131 → +44 131 XXX XXXX

- Liverpool: 151 → +44 151 XXX XXXX

- Cardiff: 29 → +44 29 XXXX XXXX

- Belfast: 28 → +44 28 XXXX XXXX

- Bristol: 117 → +44 117 XXX XXXX

- Leeds: 113 → +44 113 XXX XXXX

Recuerda: estos prefijos siempre van después del 44 y nunca incluyen el 0 inicial que se usa dentro del Reino Unido.

Errores comunes al marcar números del Reino Unido

Evita estos fallos habituales que impiden que la llamada conecte:

- Incluir el cero inicial: marcar +44 0… genera un formato inválido.

- Usar un prefijo de salida incorrecto: por ejemplo, marcar 00 desde EE. UU. (donde debe ser 011).

- Prefijos incompletos: no acortes códigos como el 121 de Birmingham.

- Restricciones del operador: algunos operadores bloquean llamadas internacionales por defecto.

- Confusión con la zona horaria: llamar de madrugada en el Reino Unido puede resultar en llamadas sin respuesta.

Cómo llamar a móviles del Reino Unido usando 44

Los números móviles del Reino Unido tienen un formato específico. A nivel nacional empiezan por 07, que en formato internacional se convierte en 447.

Estructura de móviles británicos:

- Formato nacional: 07XXX XXXXXX

- Formato internacional: +44 7XXX XXXXXX

Ejemplos:

- Desde EE. UU.: 011 44 7700 900123

- Desde la UE: 00 44 7700 900123

- Con el símbolo +: +44 7700 900123

Al guardar móviles del Reino Unido en tus contactos, usa siempre el formato internacional (+44 7XXX XXXXXX) para que funcionen tanto dentro del país como desde el extranjero.

Formas gratuitas de llamar al Reino Unido

Antes de pagar llamadas internacionales, considera estas alternativas gratuitas:

Apps VoIP (voz por internet):

- WhatsApp: llamadas de voz y vídeo gratis

- FaceTime: gratuito para usuarios de Apple

- Google Meet: videollamadas y opción de llamada

- Viber: llamadas gratis entre usuarios de Viber

Cuándo usar VoIP:

- Ambos tienen buena conexión a internet

- Llamadas personales o informales

- Conversaciones no urgentes

Cuándo es mejor una llamada tradicional:

- Emergencias

- Llamadas profesionales donde la calidad es clave

- Personas sin smartphone o con mala conexión

Números de emergencia y servicios especiales en el Reino Unido

Es útil conocer los tipos de números británicos:

Emergencias:

- 999: policía, bomberos y ambulancia

- 112: número de emergencia europeo (funciona en el Reino Unido)

- 101: policía, no urgente

Desde el extranjero también se usa +44, pero si estás físicamente en el Reino Unido y es una emergencia, marcar 999 o 112 localmente es más rápido.

Mejor hora para llamar al Reino Unido

Elegir bien la hora mejora las probabilidades de que te contesten:

- Zona horaria: GMT en invierno, BST (GMT+1) en verano

- Horario laboral: normalmente de 9:00 a 17:00, de lunes a viernes

Ventanas recomendadas:

Desde la costa este de EE. UU.:

- Mañana en Reino Unido = madrugada en EE. UU.

- Tarde en Reino Unido = mañana en EE. UU.

Desde la costa oeste de EE. UU.:

- Mañana en Reino Unido = madrugada profunda

- Tarde en Reino Unido = primera hora de la mañana

Desde India:

- Mañana en Reino Unido = tarde en India

- Tarde en Reino Unido = noche en India

Desde Australia (Sídney):

- Mañana en Reino Unido = noche en Australia

- Tarde en Reino Unido = madrugada en Australia

Para terminar

Entender cómo funciona el código de país 44 te garantiza que tus llamadas internacionales al Reino Unido conecten sin problemas. Ya sea para hablar con contactos profesionales en Londres, familia en Edimburgo o amigos en Cardiff, seguir estas pautas te ayudará a comunicarte eficazmente a través de fronteras.

Euro Tether (EURT) es una stablecoin vinculada al euro creada por Tether Operations Limited, diseñada para mantener un valor estable de 1 euro por token. Puede entenderse como la “prima europea” del conocido USDT (Tether USD): un token digital pensado para ofrecer estabilidad de precio y evitar la volatilidad típica del mercado cripto.

Construido principalmente sobre la blockchain de Ethereum, EURT se desarrolló para ofrecer a usuarios y empresas europeas un activo digital estable que reflejara el valor del euro. No obstante, esta historia tiene un giro importante: en noviembre de 2024, Tether anunció que EURT sería retirado, con una fecha límite de reembolso fijada para el 27 de noviembre de 2025, debido a los retos regulatorios en Europa y a la entrada en vigor del marco normativo MiCA.

¿Quién creó EURT y por qué?

EURT fue creado por Tether Operations Limited, la misma empresa responsable de USDT, actualmente la stablecoin más grande del mundo por capitalización de mercado y uno de los actores más relevantes del sector desde 2014.

El motivo detrás de EURT era claro: aunque USDT cubría bien las necesidades de los usuarios que operan en dólares, existía una demanda evidente de una stablecoin denominada en euros. Empresas, traders y usuarios europeos buscaban una forma de:

- Mantener activos digitales sin exponerse a la volatilidad cripto

- Realizar pagos rápidos y transfronterizos en euros

- Acceder a aplicaciones de finanzas descentralizadas (DeFi) con activos en euros

- Operar con criptomonedas manteniendo exposición al euro

La idea era disponer de una especie de euro digital que pudiera moverse tan rápido como un correo electrónico, sin depender de la infraestructura bancaria tradicional para cada transacción.

¿Cómo funciona EURT?

EURT opera bajo un modelo relativamente sencillo, común en las stablecoins centralizadas. El proceso funciona así:

Emisión de nuevos EURT

Cuando alguien desea obtener nuevos tokens EURT, deposita euros en Tether. A cambio, la empresa emite (o “mina”) la cantidad equivalente de EURT. Es similar a cambiar euros físicos por un recibo digital utilizable dentro del ecosistema cripto.

Quema de EURT

Cuando un usuario quiere canjear sus EURT por euros reales, envía los tokens de vuelta a Tether. La empresa destruye esos tokens (los “quema”) y devuelve el importe equivalente en euros a la cuenta bancaria del usuario.

Mantenimiento de la paridad

Tether afirma mantener reservas en euros equivalentes al número de tokens EURT en circulación. Este respaldo 1:1 es lo que, en teoría, garantiza que cada EURT mantenga su valor de un euro. Si aumenta la demanda, se emiten más tokens; si disminuye, se destruyen.

EURT ha operado principalmente en Ethereum, aunque también ha estado disponible en otras blockchains como Solana o Binance Smart Chain, en función de la demanda y de consideraciones técnicas.

¿Para qué se utilizaba EURT?

Antes de anunciarse su retirada, EURT tenía varios usos prácticos dentro del ecosistema cripto:

Trading y control de la volatilidad

Los traders utilizaban EURT como refugio temporal cuando querían salir de posiciones volátiles sin volver al sistema bancario tradicional. Una especie de puerto seguro en momentos de alta incertidumbre.

Pagos transfronterizos

EURT permitía enviar euros de forma rápida y relativamente barata a nivel internacional. Frente a las transferencias bancarias tradicionales, que pueden tardar días y generar comisiones elevadas, los tokens EURT podían enviarse en cuestión de minutos.

Aplicaciones DeFi

EURT se utilizaba en plataformas DeFi para préstamos, créditos y estrategias de rendimiento. Los usuarios podían obtener rendimientos sobre sus euros digitales o utilizarlos como garantía.

Operativa empresarial

Algunas empresas europeas aceptaban EURT como medio de pago o lo utilizaban para la gestión de tesorería, especialmente aquellas ya familiarizadas con el uso de criptoactivos.

¿Por qué se ha discontinuado EURT?

Aquí es donde la historia cambia de rumbo. El 27 de noviembre de 2024, Tether anunció que EURT sería retirado progresivamente y que todos los tokens deberían canjearse antes del 27 de noviembre de 2025.

El motivo principal es la regulación europea MiCA (Markets in Crypto-Assets), que entró en vigor en 2024. Esta normativa exige a los emisores de stablecoins en la UE cumplir requisitos estrictos, como:

- Informes regulatorios detallados

- Reglas específicas sobre reservas

- Supervisión continua por parte de las autoridades europeas

- Una infraestructura de cumplimiento normativa sólida

Desde el punto de vista de Tether, la ecuación no cuadraba. EURT tenía una capitalización relativamente reducida, en torno a los 27 millones de dólares en el momento del anuncio, frente a los más de 100.000 millones de USDT. Los costes y la complejidad de cumplir con MiCA no se justificaban por el nivel de adopción del token.

En resumen, fue una decisión empresarial: el esfuerzo no compensaba para un producto con una tracción limitada.

¿Qué sustituirá a EURT?

Tether no abandona por completo el mercado europeo. La empresa se ha asociado con Quantoz Payments para desarrollar EURQ, una nueva stablecoin vinculada al euro y diseñada desde el inicio para cumplir con la normativa MiCA.

EURQ se está construyendo con el cumplimiento regulatorio como pilar central, lo que debería permitirle operar legalmente dentro del nuevo marco europeo sin los problemas que llevaron a la retirada de EURT.

Eso sí, EURQ todavía se encuentra en desarrollo y no hay una fecha oficial de lanzamiento confirmada. Mientras tanto, los usuarios europeos deberán valorar otras alternativas en euros.

¿Cómo se compara EURT con otras stablecoins?

Para entender mejor el papel de EURT, conviene compararlo con otras stablecoins conocidas:

EURT vs USDT (Tether USD)

USDT es la versión en dólares de EURT y cuenta con una adopción muchísimo mayor. Aunque ambos funcionan de forma similar, USDT se beneficia del papel dominante del dólar en los mercados globales y en el ecosistema cripto.

EURT vs USDC (USD Coin)

USDC, emitida por Circle, suele considerarse más transparente y regulada. Circle publica informes periódicos sobre sus reservas, algo que EURT no ofrecía con el mismo nivel de claridad.

EURT vs DAI

DAI es una stablecoin descentralizada, no controlada por una única empresa. Mientras que EURT dependía de la gestión y las reservas de Tether, DAI está respaldada por colateral cripto y gobernada por una comunidad descentralizada. Eso sí, DAI está principalmente vinculada al dólar.

EURT vs VNX VEUR

VNX VEUR es otra stablecoin vinculada al euro, diseñada desde el inicio para cumplir con MiCA. A diferencia de EURT, se creó teniendo en cuenta la regulación europea y continúa operando dentro de la UE.

Cómo vender o convertir EURT (si aún lo tienes)

Si actualmente tienes tokens EURT, dispones hasta el 27 de noviembre de 2025 para canjearlos. Conviene no esperar al último momento, ya que la liquidez podría disminuir a medida que se acerque la fecha límite, dificultando la conversión en condiciones favorables.

EURT puede venderse o convertirse en la mayoría de plataformas principales.

Conclusión sobre EURT

Euro Tether fue un experimento interesante dentro del mundo de las stablecoins en euros, pero no logró superar los retos de cumplimiento regulatorio y la baja adopción. Aun así, su retirada pone de relieve la creciente importancia de la regulación en el sector cripto, especialmente en Europa.

Para quienes utilizaban EURT, el periodo de transición ofrece margen para explorar alternativas. El desarrollo de EURQ y de otras stablecoins en euros compatibles con MiCA indica que la demanda de activos digitales denominados en euros sigue existiendo; ahora el reto está en construir productos capaces de prosperar dentro del nuevo entorno regulatorio.

Los security tokens son representaciones digitales de activos del mundo real como acciones, bonos y bienes raíces que existen en la blockchain. Piénsalos como el puente entre los activos tradicionales de Wall Street y el potencial de trading global, sin fronteras y 24/7 del ecosistema cripto.

Y el impulso detrás de ellos es innegable. Mientras las criptomonedas acaparan titulares con movimientos de precio extremos y memecoins, los security tokens han estado construyendo silenciosamente la infraestructura de algo mucho más grande: la digitalización completa de la propiedad de activos.

Hablamos de mercados de billones de dólares siendo tokenizados, inversores institucionales sintiéndose finalmente cómodos con blockchain y personas comunes accediendo a oportunidades de inversión que antes estaban reservadas solo para los ultra ricos.

Pero seamos claros: esto no es otro ciclo de hype cripto. Los security tokens vienen acompañados de marcos regulatorios sólidos, requisitos de cumplimiento y complejidades técnicas que los separan del “salvaje oeste” del cripto temprano. Representan la maduración de la tecnología blockchain, donde la innovación se cruza con la regulación de una forma que realmente tiene sentido.

Esto es lo que necesitas saber: tanto si eres un profesional financiero que quiere entender la siguiente evolución de la gestión de activos como si estás dando tus primeros pasos en cripto, los security tokens están redefiniendo cómo entendemos la propiedad y la inversión.

¿Qué es un security token?

Un security token es, esencialmente, un certificado digital de propiedad que representa una participación en activos del mundo real. Acciones, bonos, bienes raíces, materias primas o incluso arte: todo viviendo en blockchain, con smart contracts haciendo el trabajo pesado.

En lugar de certificados en papel o registros en bases de datos tradicionales, estos tokens existen en libros contables distribuidos que cualquiera puede verificar. Es como tener un recibo de propiedad a prueba de manipulaciones que el mundo entero puede validar.

Lo realmente interesante aparece cuando piensas en accesibilidad. ¿Un edificio comercial de 50 millones de dólares en Manhattan? Con security tokens, podrías poseer una fracción con unos cientos de dólares. Las barreras que históricamente excluían a los inversores minoristas de activos premium empiezan a desaparecer.

Nota aclaratoria: el término “security token” también se usa en ciberseguridad para dispositivos o apps de autenticación. No es de eso de lo que hablamos aquí, pero vale la pena aclararlo.

¿Cómo funcionan los security tokens?

El proceso de tokenización

Imagina que tienes un activo del mundo real, por ejemplo, un edificio residencial de lujo valorado en 10 millones de dólares. En las finanzas tradicionales, invertir en algo así requiere grandes sumas de capital, estructuras legales complejas y acceso exclusivo. Los security tokens cambian por completo ese guion.

El activo se estructura legalmente para que los derechos de propiedad se representen mediante tokens en blockchain. Cada token equivale a una participación fraccionada, con derechos sobre ingresos, apreciación del valor y votación en decisiones clave.

No es solo una transformación técnica, es un cambio fundamental. Activos que antes eran ilíquidos y exclusivos pasan a ser negociables, divisibles y accesibles a nivel global.

Blockchain y smart contracts

Los smart contracts son el motor de todo este sistema. No son simples acuerdos digitales, sino programas autoejecutables que gestionan automáticamente el cumplimiento normativo, las distribuciones y las transferencias según reglas predefinidas.

Por ejemplo, los dividendos pueden distribuirse automáticamente cuando se generan beneficios, o los derechos de voto activarse en función de los tokens que posees. Sin intermediarios, sin procesos manuales y sin esperas innecesarias. La blockchain se encarga de todo con precisión matemática.

Además, la transparencia es total. Cada transacción, cada cambio de propiedad y cada verificación de cumplimiento queda registrada en un libro inmutable.

Security tokens vs criptomonedas

Aquí es donde suele haber confusión: no todos los activos digitales son iguales.

Diferencias de propósito y regulación

Criptomonedas como Bitcoin o Ethereum nacieron como dinero digital o como plataformas para aplicaciones descentralizadas. Funcionan, en gran medida, al margen de los sistemas financieros tradicionales y con menor supervisión regulatoria.

Los security tokens juegan con reglas distintas. Están sujetos a las mismas regulaciones que las acciones o los bonos tradicionales, incluyendo supervisión de organismos como la Securities and Exchange Commission, protecciones para inversores y requisitos de cumplimiento estrictos.

Lejos de ser una desventaja, esta regulación es uno de sus mayores atractivos. Muchos inversores institucionales, reticentes al cripto por su volatilidad e incertidumbre legal, están entrando en los security tokens precisamente por este marco claro y familiar.

Malentendidos comunes

Un error frecuente es pensar que los security tokens son simplemente “cripto aburrido”. En realidad, son el puente que conecta activos tradicionales de billones de dólares con el ecosistema blockchain global y permanente.

Otro mito es que la regulación frena la innovación. En la práctica, la claridad regulatoria está acelerando la adopción institucional y habilitando flujos de capital a gran escala.

Tipos de security tokens

Security tokens respaldados por activos

Los equity tokens representan participaciones en empresas, incluyendo derechos de voto y distribución de beneficios.

Los tokens inmobiliarios permiten fraccionar propiedades comerciales o residenciales, facilitando la creación de carteras diversificadas con menores requisitos de capital.

Los debt tokens representan bonos o instrumentos de deuda, ofreciendo oportunidades de ingresos fijos con la eficiencia y transparencia de blockchain.

Los commodity tokens digitalizan activos físicos como oro o petróleo, normalmente respaldados por reservas reales.

Utility tokens vs security tokens

La diferencia clave suele definirse mediante el Test de Howey. Si compras un token con la expectativa de obtener beneficios por el trabajo de otros, probablemente sea un security token y requiera cumplimiento regulatorio.

Los utility tokens, en cambio, se diseñan para dar acceso a un servicio o plataforma, no como vehículos de inversión.

Beneficios de los security tokens

La propiedad fraccionada reduce barreras históricas de entrada, permitiendo a más personas acceder a activos premium.

El acceso global elimina limitaciones geográficas y de horario: los mercados tokenizados pueden operar 24/7.

La automatización del cumplimiento mediante smart contracts reduce costes y errores humanos.

La liquidez transforma activos tradicionalmente difíciles de vender en instrumentos negociables en mercados secundarios.

La eficiencia de costes elimina intermediarios y simplifica procesos.

Plataformas como Polymesh están llevando estos beneficios aún más lejos con cumplimiento on-chain y permisos programables orientados a adopción institucional.

Consideraciones regulatorias

SEC y el Test de Howey

La SEC utiliza el Test de Howey para determinar qué constituye un valor. La mayoría de los security tokens cumplen estos criterios, lo que activa obligaciones de registro, divulgación y protección al inversor.

Esta claridad regulatoria, lejos de frenar el mercado, genera confianza y atrae capital institucional.

Diferencias por jurisdicción

Estados Unidos adopta un enfoque centrado en valores. La Unión Europea avanza con MiCA, creando reglas armonizadas. En Asia-Pacífico, países como Singapur y Suiza destacan por su claridad regulatoria.

Security Token Offerings (STOs)

¿Qué es un STO?

Un STO es similar a una oferta pública inicial, pero utilizando blockchain y valores tokenizados. Incluye cumplimiento regulatorio desde el inicio y atrae capital institucional gracias a su estructura legal sólida.

Ejemplos reales de security tokens

tZERO ha tokenizado participaciones en su propia plataforma.

La tokenización inmobiliaria permite invertir en propiedades globales con bajo capital.

Polymesh ofrece infraestructura de nivel institucional.

Tokens como bNVDA muestran cómo acciones tradicionales pueden beneficiarse de la tecnología blockchain.

Riesgos y desafíos

Persisten retos como la incertidumbre regulatoria, la madurez limitada del mercado, riesgos tecnológicos y amenazas de fraude o custodia.

Reflexión final

Los security tokens representan la evolución de blockchain hacia una infraestructura financiera legítima. Están resolviendo problemas históricos de liquidez, acceso y eficiencia, y todo apunta a que formarán parte estándar del sistema financiero global, no como un experimento, sino como una transformación estructural.

Basado en la idea de que el movimiento tiene valor, SWEAT convierte tus pasos diarios en moneda digital. Da igual si vas a por un café o si persigues a tu perro por el parque: la app te recompensa silenciosamente por mantenerte activo, combinando fitness y cripto de una forma innovadora.

Este enfoque revolucionario de la motivación deportiva se conoce como tecnología Move-to-Earn (M2E). Apoyado en la popular app Sweatcoin, que ya supera los 120 millones de usuarios en todo el mundo, SWEAT transforma los pasos diarios en criptomonedas con valor real.

El concepto es tan sencillo como atractivo: cuanto más te mueves, más tokens SWEAT puedes ganar. Pero, a diferencia de las apps de fitness tradicionales que ofrecen puntos o medallas, los tokens SWEAT pueden intercambiarse, ponerse en staking para obtener recompensas adicionales o utilizarse para comprar productos y servicios reales. Todo ello forma parte de la llamada Sweat Economy, un ecosistema diseñado para que llevar una vida saludable también sea rentable.

Para quienes se preguntan cómo es posible todo esto, vamos a verlo paso a paso.

¿Cómo funciona Sweat Token?

La clave de SWEAT está en la integración fluida entre la actividad física y la tecnología blockchain. Así es como funciona el sistema:

Seguimiento y verificación de pasos

La app Sweatcoin utiliza los sensores del móvil o dispositivos wearables conectados para contar tus pasos. Mediante algoritmos avanzados, verifica que el movimiento sea real y distingue entre caminar de verdad y acciones falsas, como agitar el teléfono.

Emisión de tokens SWEAT

Una vez verificados los pasos, la app los convierte en tokens SWEAT mediante un proceso llamado minting. Al principio, se emitía 1 SWEAT por cada 1.000 pasos verificados. Sin embargo, esta tasa se reduce progresivamente con el tiempo como parte del diseño económico del token, con el objetivo de mantener la escasez y el valor.

Integración con blockchain

SWEAT funciona sobre la blockchain NEAR, conocida por su velocidad y comisiones bajas. Cuando se generan tokens SWEAT, estos se transfieren automáticamente a tu Sweat Wallet, una wallet integrada que facilita la gestión de tokens incluso a personas sin experiencia previa en cripto.

A diferencia de otras plataformas Move-to-Earn que exigen comprar NFT caros para empezar, con SWEAT puedes comenzar a ganar sin coste inicial.

Tokenomics de Sweat Token

Para entender el potencial a largo plazo de SWEAT, conviene analizar su modelo económico:

SWEAT se lanzó en septiembre de 2022 sin ICO ni preventa. En su lugar, los tokens se distribuyeron en proporción 1:1 a los usuarios existentes de Sweatcoin mediante un evento de generación de tokens. El suministro total está limitado y la emisión disminuye con el tiempo para garantizar la escasez.

Inicialmente, 1.000 pasos equivalían a 1 SWEAT, pero esta proporción se ha ido reduciendo (por ejemplo, alrededor de 0,33 SWEAT tras un año, con nuevas reducciones previstas).

Además, el ecosistema incluye recompensas por staking que incentivan mantener los tokens en lugar de venderlos inmediatamente. Algunas acciones también implican la quema de tokens, eliminándolos de forma permanente de la circulación.

Sweatcoin vs SWEAT

Esta diferencia suele generar confusión, así que vamos a aclararla:

Sweatcoins son la moneda interna de la app Sweatcoin que los usuarios ganan desde 2016. Solo existen dentro de la app y pueden gastarse en su marketplace.

SWEAT, lanzado en septiembre de 2022, es una criptomoneda real que vive en la blockchain. Tiene valor de mercado, puede intercambiarse en plataformas de trading, ponerse en staking o utilizarse dentro del ecosistema más amplio de la Sweat Economy.

Piensa en los Sweatcoins como fichas de un salón recreativo que solo funcionan allí, mientras que SWEAT sería dinero real que puedes usar donde se acepte. Ambos sistemas conviven y se complementan.

Usos reales de los tokens SWEAT

Algunos de los principales casos de uso de SWEAT incluyen:

- Compras en el marketplace: productos y servicios reales relacionados con el fitness y el bienestar.

Staking para ingresos pasivos: bloquear tokens durante un tiempo para obtener recompensas adicionales. - Donaciones benéficas: posibilidad de donar SWEAT a causas solidarias.

- Gaming y NFT: acceso a juegos y colecciones NFT dentro del ecosistema.

- Colaboraciones con marcas: uso de SWEAT con marcas asociadas al mundo del fitness y la salud.

Cómo ganar tokens SWEAT

Empezar es muy sencillo:

- Descarga la app Sweatcoin y crea una cuenta.

- Activa los permisos de seguimiento de pasos.

- Continúa con tu actividad diaria: caminar, correr, subir escaleras…

Cada día podrás emitir tokens SWEAT según tus pasos verificados.

Además, puedes aumentar tus ganancias mediante:

- Retos y logros diarios

- Invitar a amigos

- Eventos y promociones especiales

- Mantener rachas de actividad constantes

Existen límites diarios de emisión para evitar abusos, aunque pueden ampliarse con mayor participación dentro de la app.

Almacenamiento y gestión de tus tokens SWEAT

La forma más sencilla de gestionar SWEAT es a través de la Sweat Wallet, que se crea automáticamente al empezar (sin configuraciones técnicas). También puedes usar wallets compatibles con NEAR si prefieres más control.

En cualquier caso, la seguridad es clave: activa la autenticación en dos factores y nunca compartas tus claves privadas o frases de recuperación.

Dónde y cómo comprar SWEAT

Además de ganarlos caminando, también puedes comprar tokens SWEAT en exchanges centralizados y, si tienes experiencia en DeFi, en exchanges descentralizados del ecosistema NEAR.

Investiga siempre bien las plataformas y empieza con cantidades pequeñas si eres nuevo en el trading cripto.

Y mantente atento a Tap: se avecina un anuncio que podría poner a SWEAT en el centro de atención.

¿Es seguro Sweat Token? Seguridad y privacidad

Privacidad de datos

Sweatcoin ha puesto el foco en la privacidad desde sus inicios. La app recoge datos de pasos y ubicación necesarios para la verificación, pero ofrece controles claros sobre el uso de esa información.

Prevención del fraude

Utiliza algoritmos de machine learning para detectar patrones sospechosos y evitar la generación de pasos falsos.

Qué datos se recopilan

Se recopilan recuentos de pasos, patrones básicos de movimiento y ubicación para verificación. Los datos de salud no se comparten con terceros sin consentimiento explícito.

Seguridad blockchain

Al operar sobre NEAR, SWEAT se beneficia de la transparencia y seguridad propias de la tecnología blockchain.

Movimiento M2E: Sweat Token vs STEPN

Comparar SWEAT con STEPN ayuda a entender sus diferencias clave:

- Barreras de entrada: STEPN requiere comprar zapatillas NFT caras; SWEAT es gratuito.

- Utilidad del token: STEPN se centra más en NFTs; SWEAT apuesta por utilidad real y staking.

- Modelo: STEPN funciona más como un juego complejo; SWEAT prioriza simplicidad y accesibilidad.

Ventajas y desventajas de Sweat Token

Ventajas

- Sin coste inicial

- Fomenta hábitos saludables

- Fácil de usar

- Utilidad real

- Gran base de usuarios

- Ecosistema en expansión

Posibles inconvenientes

- Emisión continua que puede presionar el precio

- Límites diarios de ganancia

- Volatilidad del mercado

- Dependencia de la adopción a largo plazo

Conclusión

Sweat Token une fitness y cripto recompensando el movimiento diario con activos digitales. Su bajo umbral de entrada y su utilidad real lo convierten en una puerta de entrada atractiva a Web3. Su éxito a largo plazo dependerá del compromiso de los usuarios y del crecimiento del ecosistema, pero su alineación con hábitos cotidianos le da un potencial sólido.

En un mercado donde la volatilidad es la norma y los titulares cambian a diario, no sorprende que muchos inversores estén cambiando la especulación de alto riesgo por la seguridad financiera a largo plazo. Las inversiones seguras a largo plazo no consisten en “jugar pequeño”, sino en jugar de forma inteligente.

En esencia, este tipo de inversiones busca preservar el capital, ofrecer rendimientos constantes y reducir la toma de decisiones emocionales. Pero seamos claros: “seguro” no significa riesgo cero, significa riesgo más bajo y predecible. “Largo plazo” implica mantener las inversiones al menos cinco años, dándoles tiempo para recuperarse de caídas puntuales y beneficiarse del interés compuesto.

¿Por qué funciona este enfoque? Porque construye resiliencia. Proteges tu patrimonio frente a la inflación, diversificas entre clases de activos estables y evitas el pánico del “market timing”. Con el tiempo, esta estrategia suele superar a la inversión reactiva, especialmente cuando se combina con aportaciones regulares y objetivos financieros bien definidos.

En 2025, invertir de forma segura no se limita a los bonos gubernamentales tradicionales, aunque siguen siendo relevantes. También incluye acciones de alta calidad que pagan dividendos, valores ligados a la inflación, ETFs de sectores defensivos y, cada vez más, carteras gestionadas profesionalmente mediante robo-advisors que priorizan el crecimiento estable y de bajo riesgo.

Si quieres hacer crecer tu dinero sin subirte a la montaña rusa emocional del mercado, estas son algunas estrategias probadas por los inversores más prudentes. Porque invertir bien no es adivinar, es construir un plan que funcione incluso cuando el mercado no lo hace.

¿Qué hace que una inversión sea “segura” a largo plazo?

Al hablar de inversiones seguras, buscamos características que han demostrado fiabilidad durante décadas. La preservación del capital es la prioridad: tu inversión inicial debe estar protegida frente a pérdidas significativas. No se trata de garantizar beneficios, sino de reducir la probabilidad de grandes caídas.

Los rendimientos predecibles importan más que los espectaculares.

Una inversión que ofrece un 6 % anual constante suele ser mejor que otra que alterna subidas del 20 % con caídas del 15 %. La consistencia permite planificar y dormir tranquilo.

La protección contra la inflación es clave.

Una inversión que rinde un 3 % cuando la inflación es del 4 % en realidad te hace perder poder adquisitivo. Por eso muchos inversores buscan opciones que superen la inflación o se ajusten a ella.

La relación riesgo–beneficio sigue siendo fundamental.

Las inversiones más seguras suelen ofrecer retornos más bajos, pero a cambio brindan previsibilidad. Este equilibrio es especialmente atractivo si se considera el coste psicológico de la volatilidad y el poder del interés compuesto.

La diversificación no es opcional, es esencial.

Repartir inversiones entre distintas clases de activos, sectores e incluso países reduce el impacto del mal desempeño de una sola posición.

Principales opciones de inversión segura a largo plazo (edición 2025)

A continuación, algunas alternativas habituales entre inversores con horizontes de largo plazo:

Bonos del Tesoro de EE. UU. y TIPS

Los bonos del Tesoro están respaldados por el gobierno estadounidense y ofrecen distintos plazos mediante letras, notas y bonos.

Los TIPS ajustan su valor principal según la inflación, abordando una de las principales debilidades de los bonos tradicionales. El riesgo principal es el coste de oportunidad, no la pérdida de capital.

Cuentas de ahorro de alto rendimiento y depósitos a plazo

El seguro de depósitos convierte a estas opciones en las más seguras disponibles. Ofrecen liquidez o tasas fijas según el producto, aunque su potencial de retorno suele ser limitado frente a la inflación.

Bonos con grado de inversión y fondos de bonos

Bonos corporativos y municipales con calificación BBB o superior ofrecen mayor rendimiento que los bonos gubernamentales con riesgo relativamente bajo. Los fondos y ETFs aportan diversificación inmediata.

Acciones que pagan dividendos

Empresas sólidas con historiales largos de dividendos pueden ofrecer ingresos estables y apreciación del capital. Los llamados “Dividend Aristocrats” destacan por su fiabilidad y crecimiento de dividendos a largo plazo.

Fondos indexados y ETFs

Los fondos que replican índices amplios ofrecen exposición diversificada con comisiones bajas. A largo plazo, han demostrado rendimientos sólidos pese a la volatilidad anual.

Fondos de jubilación con fecha objetivo

Ajustan automáticamente la asignación de activos conforme se acerca la fecha de retiro, reduciendo riesgo de forma progresiva. Son ideales para quienes prefieren un enfoque automatizado.

Inversión inmobiliaria y REITs

El sector inmobiliario puede generar ingresos y apreciarse con el tiempo. Los REITs permiten acceso a bienes raíces sin gestionar propiedades directamente y ofrecen liquidez similar a las acciones.

Robo-advisors para carteras conservadoras

Estas plataformas crean carteras diversificadas según tu perfil de riesgo, con rebalanceo automático y, en algunos casos, optimización fiscal. Son una opción eficiente para quienes buscan gestión profesional a bajo coste.

Anualidades para inversores enfocados en la jubilación

Las anualidades fijas ofrecen ingresos garantizados, eliminando el riesgo de longevidad. Son adecuadas para quienes priorizan estabilidad sobre crecimiento, aunque sacrifican liquidez.

Comparación de opciones de inversión según seguridad, rentabilidad y liquidez

Esta comparación destaca las ventajas y desventajas fundamentales de la inversión. Cabe destacar que ninguna inversión destaca en todas las categorías; por ello, la diversificación entre diferentes tipos suele ser una buena opción para la mayoría de los inversores.

Errores comunes que debes evitar

Incluso la inversión conservadora tiene trampas. Concentrarse demasiado en un solo tipo de activo elimina los beneficios de la diversificación.

- Ignorar la inflación puede erosionar el poder adquisitivo a largo plazo.

- Perseguir rendimientos altos suele implicar riesgos ocultos.

- No rebalancear permite que la cartera se desvíe de su objetivo inicial.

- Y, sobre todo, dejarse llevar por las emociones puede arruinar una estrategia sólida.

Conclusión: construir una cartera resiliente

Invertir de forma segura a largo plazo no consiste en batir al mercado, sino en construir patrimonio según tus propias reglas, con el menor riesgo innecesario posible. Es una estrategia basada en la constancia, no en la complejidad.

La verdadera ventaja es el interés compuesto, aplicado con paciencia durante años. Una cartera sólida equilibra crecimiento y protección, acceso y disciplina a largo plazo. No existe una fórmula única, pero los principios son claros: protege tu capital, invierte con intención y dale tiempo a tu dinero para crecer.

Tu comportamiento importa más que elegir el fondo “perfecto”. Empezar pronto (o empezar ahora), aportar de forma regular y mantener el rumbo cuando el mercado se vuelve ruidoso es lo que marca la diferencia entre el éxito y la frustración a largo plazo.

Esta guía presenta opciones de inversión de menor riesgo para explorar estrategias alineadas con objetivos financieros a largo plazo. Recuerda que cada situación es única y que una estrategia personalizada, idealmente con apoyo profesional, siempre superará al consejo genérico.

Cuando encuentras una plataforma que hace que todo sea fácil es normal querer recomendarla. Con el Programa de Referidos de Tap, ese gesto se convierte en recompensas: ayudas a tus amigos a desbloquear funciones premium mientras tú ganas cada vez que se unen y operan. Un auténtico win-win.

Resumen rápido:

- Tanto tú como tu amigo recibís recompensas cuando él pasa de Essential a un nivel superior

- Tu recompensa está disponible de inmediato, mientras que la de tu amigo queda bloqueada durante 12 meses (fomentando una visión a largo plazo)

- Tus amigos tienen 60 días tras completar la verificación para mejorar su cuenta y optar a la recompensa

- El importe del bonus depende del nivel premium que elija tu amigo

¿Por qué compartir Tap con tus amigos?

Piensa en la última vez que una recomendación de un amigo mejoró de verdad tu vida. Quizá fue un servicio que te ahorró tiempo o una herramienta que simplificó algo complejo. Con las plataformas financieras ocurre lo mismo: cuando algo funciona bien, merece la pena compartirlo.

Y seamos sinceros, el mundo de los activos digitales puede resultar abrumador para quienes empiezan. Entre elegir la plataforma adecuada, entender los distintos niveles de servicio y cumplir con los requisitos de seguridad, muchas personas se quedan en cuentas básicas. Ahí es donde tu recomendación marca la diferencia.

Tus amigos confiarán en tu criterio porque tú ya has probado la plataforma, conoces las funciones premium y puedes explicar de primera mano la diferencia entre el nivel Essential y las opciones superiores de Tap.

Entendiendo los niveles de usuario en Tap

Uno de los aspectos que diferencia a Tap es su sistema de niveles. En lugar de ofrecer la misma experiencia a todos, cada nivel desbloquea funciones que se adaptan mejor a las necesidades de cada usuario:

- Essential – El punto de partida para todos los nuevos usuarios

- Plus – Funciones mejoradas para carteras en crecimiento

- Prime – Herramientas avanzadas para usuarios más activos

- Premier – Capacidades de nivel profesional

- Platinum – Acceso premium con enfoque institucional

- Prestige – El nivel más alto, pensado para usuarios avanzados

Cuando tus amigos empiezan con una cuenta Essential, tienen una primera toma de contacto con Tap. Pero el verdadero valor aparece al subir de nivel, accediendo a funciones que pueden marcar una diferencia real en la gestión de sus activos digitales.

Cómo funciona el programa de referidos de Tap

El proceso es sencillo y transparente:

Paso 1: Comparte tu enlace único

Cada usuario verificado de Tap tiene un enlace personal de referidos dentro de la app. Ese enlace permite identificar a las personas que se registran gracias a tu recomendación. Solo tienes que abrir la app, tocar tu foto de perfil y seleccionar Invitar a un amigo.

Paso 2: Tu amigo crea su cuenta

Usando tu enlace, tu amigo deberá registrarse y completar el proceso de verificación KYC (Know Your Customer), un estándar habitual en plataformas financieras.

Paso 3: La ventana de 60 días

Una vez aprobada la verificación, tu amigo dispone de 60 días para pasar de Essential a cualquier nivel superior (Plus, Prime, Premier, Platinum o Prestige).

Este plazo anima a los nuevos usuarios a explorar la plataforma con calma y decidir qué nivel se ajusta mejor a sus necesidades.

Paso 4: Se asignan las recompensas

Cuando tu amigo mejora su cuenta, ambos recibís el bonus correspondiente. El tuyo está disponible de inmediato; el suyo queda bloqueado durante 12 meses como incentivo para una relación a largo plazo con la plataforma. El importe varía según el nivel elegido.

Paso 5: Reclama tu recompensa

Tu bonus no se añade automáticamente. Debes reclamarlo desde la app: vuelve a la sección donde encontraste el enlace de referidos y selecciona Tus recompensas.

Detalles importantes del programa

Requisitos de elegibilidad:

- Tener una cuenta verificada y en regla

- Que ambas partes completen el KYC

- Cumplir con los términos y condiciones de Tap

Disponibilidad geográfica:

- Disponible actualmente para clientes de Tap a nivel global

- El acceso para clientes de EE. UU. se anunciará más adelante

¿Listo para empezar a invitar?

El programa de referidos de Tap te permite ganar recompensas simplemente presentando a tus amigos las funciones premium que tú ya utilizas. Al compartir tu experiencia, no solo ayudas a otros a descubrir herramientas más completas, sino que les das un atajo hacia una mejor gestión de activos digitales.

Recuerda: tu recomendación tiene más valor porque es real y se basa en tu propia experiencia con los niveles premium de Tap. Cuando recomiendas de forma honesta a personas que realmente pueden beneficiarse, todos ganan: tú obtienes recompensas, tus amigos mejoran su experiencia y Tap crece con usuarios que saben lo que quieren.