Aprender, de forma sencilla

Explora nuestros recursos, guías y artículos sobre todo lo relacionado con el dinero. Gana confianza financiera con contenidos seleccionados por nuestros expertos, tanto si estás empezando como si ya tienes experiencia.

Últimos artículos

Tether (USDT) se sitúa de forma constante entre las principales criptomonedas por capitalización de mercado y, a menudo, registra el mayor volumen diario de negociación de todo el ecosistema cripto. Con el tiempo, se ha convertido en una herramienta esencial para traders de todo el mundo.

Mientras que muchas críticas al sector cripto se centran en su volatilidad, las stablecoins como Tether ofrecen una propuesta distinta: la rapidez y accesibilidad del dinero digital combinadas con la estabilidad del dólar estadounidense.

¿Qué es Tether (USDT)?

Tether (USDT) es una stablecoin ampliamente utilizada, un tipo de criptomoneda diseñada para mantener un valor fijo al estar vinculada a una moneda fiduciaria, en este caso el dólar estadounidense. A diferencia de Bitcoin, cuyo precio fluctúa según la oferta y la demanda del mercado, USDT está pensada para mantenerse cerca de 1 USD, aportando estabilidad en un entorno volátil.

Lanzada originalmente en 2014 bajo el nombre de Realcoin, Tether fue renombrada y concebida como un puente entre el dinero fiat y los activos digitales. Permite a traders, exchanges y usuarios mover valor de forma rápida y eficiente, con menor exposición a la volatilidad del mercado cripto.

Gracias a su estabilidad y liquidez, USDT se utiliza a menudo como un “aparcamiento” temporal de valor. En momentos de incertidumbre, muchos usuarios convierten activos volátiles en USDT para preservar valor sin salir del ecosistema cripto.

A fecha de 2025, Tether se mantiene de forma constante entre las tres mayores criptomonedas por capitalización de mercado, y su volumen diario de negociación suele superar al de otros grandes tokens.

En este artículo analizamos cómo funciona USDT, por qué se utiliza, los riesgos y controversias asociados, y cómo comprarlo y usarlo de forma responsable.

¿Quién creó Tether?

Como se ha mencionado, Tether se lanzó inicialmente como Realcoin en 2014 y fue creado por el inversor en Bitcoin Brock Pierce, el emprendedor Reeve Collins y el desarrollador Craig Sellars. Posteriormente pasó a llamarse USTether y, finalmente, USDT.

Los tres cofundadores cuentan con una amplia trayectoria en el sector cripto y han participado activamente en múltiples proyectos de blockchain y criptomonedas.

Además de USDT, la empresa ha desarrollado otras stablecoins para distintos mercados, como EURT (vinculada al euro), CNHT (vinculada al yuan chino) y XAUT (vinculada al oro).

¿Cómo funciona USDT?

Respaldo de reservas y mecanismo de paridad

Para mantener su paridad (1 USDT = 1 USD), Tether afirma que cada token en circulación está respaldado por reservas. Estas incluyen efectivo, equivalentes de efectivo, repos, papel comercial, bonos del Tesoro de EE. UU. y otros activos a corto plazo.

En sus informes más recientes, Tether indica que aproximadamente el 81,5 % de sus reservas se encuentran en efectivo y bonos del Tesoro estadounidense, con el resto distribuido en otros activos.

Cuando la demanda de USDT aumenta, Tether emite (crea) nuevos tokens. Cuando la demanda disminuye, los tokens pueden retirarse de circulación (burn) para reducir la oferta. Este ajuste dinámico ayuda a mantener el valor cercano a 1 USD.

Infraestructura blockchain y soporte multired

Tether no cuenta con una blockchain propia. En su lugar, USDT existe como token en múltiples redes, como Ethereum (ERC-20), TRON (TRC-20), Solana, Algorand, EOS, entre otras. Esta presencia multired mejora su accesibilidad e interoperabilidad.

Las transacciones dependen de la red subyacente, por lo que es importante enviar USDT siempre en la misma red. Errores al usar redes incompatibles pueden provocar la pérdida irreversible de los fondos.

Emisión, quema y mantenimiento de la paridad

Tether ajusta la oferta según la demanda. Si se producen muchos reembolsos, la cantidad de USDT en circulación disminuye; si la demanda crece, se emiten nuevos tokens. Las reservas sirven para garantizar la liquidez necesaria y respaldar cada USDT emitido.

La paridad también se apoya en el arbitraje: si USDT cotiza ligeramente por encima de 1 $, hay incentivos para vender o canjear; si cae por debajo, aparecen compradores. Este equilibrio entre mercado y reservas ayuda a mantener la estabilidad del precio.

¿Por qué la gente usa USDT?

- Para proteger valor en momentos de alta volatilidad sin salir del entorno cripto.

- Porque está disponible en un gran número de exchanges y pares de trading.

- Porque permite transferencias rápidas y transfronterizas con menos fricción bancaria.

- Como activo base en plataformas DeFi para préstamos, yield farming y otros usos.

- En regiones con monedas locales inestables, como alternativa digital más estable para pagos o transferencias.

¿Es seguro USDT? Riesgos y preocupaciones

Centralización y riesgo de contraparte

Tether Limited es el emisor centralizado, lo que implica confiar en que la empresa mantiene las reservas adecuadas y cumple los reembolsos. Este modelo difiere de las criptomonedas totalmente descentralizadas.

Transparencia y auditorías

Tether publica informes periódicos de reservas, aunque durante años no ha realizado auditorías completas por parte de una de las grandes firmas contables. En 2025, la empresa anunció conversaciones con una firma del Big Four para avanzar en una auditoría completa.

Incertidumbre regulatoria

Las stablecoins se enfrentan a marcos regulatorios en evolución. Algunos países podrían imponer requisitos más estrictos sobre reservas, licencias o supervisión.

Composición de reservas y liquidez

Aunque la mayor parte de las reservas se declara en efectivo y bonos del Tesoro, una fracción puede estar en activos menos líquidos. En escenarios de reembolsos masivos, la liquidez puede verse tensionada.

Riesgo de desviación de la paridad

USDT suele mantener su valor, pero en situaciones de estrés extremo del mercado puede experimentar desviaciones temporales. La confianza del mercado y la liquidez son claves para su estabilización.

Cómo comprar, vender y usar USDT

Comprar USDT

USDT está disponible en la mayoría de los grandes exchanges. Puede adquirirse mediante moneda fiat (transferencia bancaria o tarjeta) o intercambiando otras criptomonedas.

En la app de Tap, puedes comprar USDT y almacenarlo junto a otros activos en tu wallet.

Almacenar USDT

Es importante usar wallets compatibles con la red correspondiente (ERC-20, TRC-20, etc.). Algunas wallets hardware también admiten USDT en Ethereum.

Convertir USDT a fiat

Muchos exchanges permiten vender USDT por divisas tradicionales y retirar los fondos a una cuenta bancaria.

Usar USDT para pagos o transferencias

USDT puede enviarse entre wallets de forma rápida y global. Las comisiones dependen de la red utilizada.

Composición de reservas y transparencia de USDT

Tether publica informes trimestrales con el desglose de sus reservas. Según los datos más recientes, alrededor del 81,5 % se mantiene en efectivo y bonos del Tesoro de EE. UU., con una reducción progresiva de activos considerados más arriesgados.

Aunque estos informes mejoran la transparencia, algunos críticos consideran que una auditoría externa completa reforzaría aún más la confianza.

USDT frente a otras stablecoins

Aunque USDT sigue dominando el mercado, existen alternativas:

- USDC: conocida por su enfoque regulatorio y auditorías más estrictas.

- DAI: stablecoin descentralizada y sobrecolateralizada.

En 2025, USDT mantenía aproximadamente el 62-63 % de cuota del mercado de stablecoins, impulsada por su liquidez y adopción generalizada.

Consideraciones generales

USDT no está diseñado como un activo de crecimiento, sino como una herramienta de estabilidad y liquidez. Su función principal es facilitar el trading, la gestión de la volatilidad y el acceso a servicios financieros digitales.

Existen formas de obtener rendimiento con USDT en plataformas de préstamos o DeFi, aunque estos usos conllevan riesgos adicionales y retornos variables.

Conclusión

Tether (USDT) desempeña un papel clave como la stablecoin más utilizada del mercado cripto, ofreciendo una alternativa digital al dólar que combina estabilidad y funcionalidad blockchain. Aunque su popularidad y liquidez lo hacen indispensable para muchos usuarios, también presenta riesgos relacionados con la centralización, la transparencia y la regulación.

Utilizado con criterio, USDT es una herramienta eficaz para moverse entre cripto y fiat, gestionar la volatilidad y acceder a sistemas financieros globales con menos intermediarios.

A medida que los activos digitales se convierten en una parte central del patrimonio personal, surge una pregunta incómoda pero inevitable: ¿qué pasará con tu crypto cuando ya no estés? A diferencia de los activos tradicionales, que pueden gestionarse a través de bancos o brokers, las criptomonedas están completamente ligadas a quien posee las claves privadas.

Si se pierden las claves, los fondos desaparecen. Para siempre.

El crypto desaparece constantemente

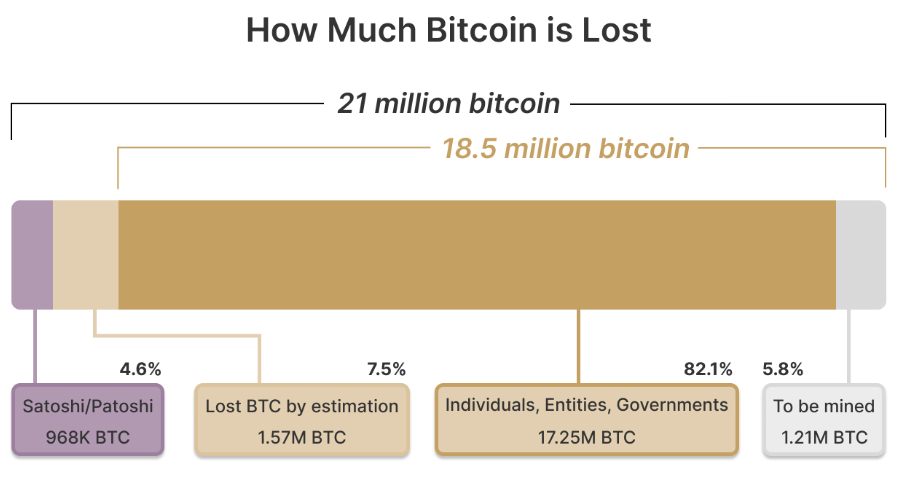

Cada año, millones de dólares en Bitcoin, Ether y otros tokens se pierden en el vacío digital cuando sus propietarios fallecen sin haber compartido el acceso. Se estima que alrededor de 1,5 millones de BTC, aproximadamente el 7,5 % del suministro total, podrían estar ya perdidos de forma irreversible.

Con la riqueza digital formando parte de cada vez más patrimonios, prepararse para lo inevitable ya no es opcional, es una responsabilidad.

Por qué es importante planificar la herencia cripto

En las finanzas tradicionales, la transmisión del patrimonio se gestiona mediante testamentos, fideicomisos y custodios. El crypto cambia completamente esa lógica: tú eres el banco. Tus herederos no pueden pedir un restablecimiento de contraseña ni llamar a atención al cliente.

Sin claves privadas, wallets o instrucciones claras de acceso, esos activos son irrecuperables a todos los efectos.

Un plan de herencia cripto garantiza que tus activos digitales, desde Bitcoin y altcoins hasta NFTs y posiciones en DeFi, sigan siendo seguros hoy y accesibles mañana para las personas que tú elijas. Conecta dos necesidades clave: proteger tus fondos en el presente y asegurar tu legado en el futuro.

Además, una planificación adecuada reduce la carga emocional y financiera para tus seres queridos, evitando confusión y posibles conflictos legales.

Construir la base de un plan de herencia cripto

Empieza por la claridad legal

Consulta con un abogado familiarizado con activos digitales. Un testamento o fideicomiso bien estructurado debe identificar tus holdings cripto, nombrar beneficiarios y explicar cómo pueden acceder a ellos. Dado que muchas jurisdicciones aún no tienen normativas claras sobre activos digitales, el asesoramiento especializado es clave para garantizar validez legal.

Protege tus claves… sin compartirlas de más

El mayor reto en la herencia cripto es la gestión de las claves privadas. Si falleces con tus claves, tu crypto fallece contigo. Pero dejarlas en texto plano dentro de un testamento o documento es igual de peligroso.

Algunas alternativas más seguras incluyen:

- Wallets multisignature, que requieren varias aprobaciones para mover fondos.

- Shamir’s Secret Sharing, que divide la seed phrase en varias partes distribuidas entre personas de confianza.

- Copias de seguridad cifradas o cartas selladas almacenadas en ubicaciones seguras y offline.

Documenta los pasos de recuperación con un lenguaje claro para que tus herederos puedan seguirlos incluso sin conocimientos técnicos.

Elige al ejecutor adecuado

Un ejecutor tradicional puede no entender cómo gestionar activos cripto. Designar a un ejecutor con conocimientos técnicos o a un custodio especializado en activos digitales puede marcar la diferencia. Esto reduce errores y asegura que el proceso se lleve a cabo correctamente.

En un mercado caracterizado por la innovación constante, un buen plan de herencia ofrece algo poco común en crypto: certidumbre.

Nuevas herramientas para una era digital

El auge de los llamados “protocolos de fallecimiento” basados en blockchain y la automatización mediante smart contracts abre nuevas posibilidades. Algunas plataformas permiten transferencias automáticas cuando se cumplen ciertas condiciones, como la verificación de un certificado de defunción o un largo periodo de inactividad.

Ethereum y otras blockchains ya admiten sistemas de herencia programables, pero estos deben complementar, no sustituir, a los documentos legales. La tecnología puede ayudar a ejecutar tu voluntad, pero la ley sigue siendo la base de cualquier herencia.

Algunos usuarios también utilizan “dead man’s switches”, sistemas automatizados que transfieren fondos si el propietario no inicia sesión durante un periodo determinado. Aunque ingeniosos, conviene combinarlos con documentos legales para evitar activaciones accidentales.

Planificar el futuro sin comprometer la privacidad

Mientras planificas a largo plazo, es crucial mantener la seguridad en el presente. Evita incluir direcciones de wallets, claves privadas o contraseñas en testamentos públicos, ya que pasan a formar parte del registro legal.

En su lugar, guarda esta información en archivos cifrados o sobres sellados accesibles solo para personas concretas. Herramientas como los identificadores descentralizados (DIDs) y las credenciales verificables también pueden ayudar a gestionar identidades y derechos de acceso a largo plazo sin intermediarios.

Custodial vs. non-custodial: encontrar el equilibrio

A la hora de estructurar una herencia, es clave saber si tus activos están en wallets custodial o non-custodial.

- Servicios custodial (como grandes exchanges) gestionan las claves por ti, lo que puede facilitar la recuperación si los herederos presentan la documentación adecuada. Sin embargo, introduce riesgo de terceros: cuentas congeladas, hackeos o cierres de plataforma.

- Wallets non-custodial ofrecen máximo control y privacidad, pero exigen mayor responsabilidad. Si la seed phrase se pierde, no hay plan B.

Una estrategia híbrida puede ser útil: mantener holdings a largo plazo en almacenamiento non-custodial y usar custodios de confianza para cantidades más pequeñas y accesibles.

Mantén el plan actualizado

Un plan de herencia cripto no es un documento estático. Los precios cambian, los portafolios evolucionan y las tecnologías de wallets quedan obsoletas con frecuencia. Conviene revisarlo periódicamente, especialmente tras eventos vitales importantes como un matrimonio, un divorcio o el nacimiento de un hijo.

También es importante seguir las actualizaciones regulatorias en tu jurisdicción. Las leyes sobre activos digitales y herencias evolucionan rápidamente.

Errores comunes en la herencia cripto

Incluso con buenas intenciones, es fácil cometer fallos. Los más habituales incluyen:

- Incluir seed phrases directamente en el testamento.

- No explicar el funcionamiento del plan a los herederos.

- Depender exclusivamente de exchanges centralizados.

Planificar no es solo repartir patrimonio, es garantizar continuidad. Una estrategia clara evita que tu crypto pase a formar parte de los más de 100.000 millones de dólares en activos digitales perdidos en todo el mundo.

Proteger algo más que monedas

Preparar un plan de herencia cripto no trata solo de dinero, sino de legado. En un ecosistema que valora la descentralización y la autonomía, la responsabilidad y la previsión siguen siendo esenciales.

Al planificar con antelación, no solo proteges tu patrimonio digital, también ofreces tranquilidad a quienes más te importan.

El problema de los datos en la economía digital

En la economía digital actual, los datos alimentan casi todos los servicios de internet, las transacciones financieras y las interacciones online. Sin embargo, el usuario final rara vez controla esta información personal, y las empresas que la recopilan suelen capturar la mayor parte del valor.

A medida que se expanden los dispositivos del Internet of Things (IoT), como wearables, sensores y hardware para el hogar inteligente, la cantidad de información sensible que se comparte, almacena y procesa crece de forma exponencial. Esto abre nuevas oportunidades, pero también plantea retos importantes en torno a la privacidad, la gestión de datos y el control de la identidad.

JasmyCoin (JASMY) es uno de los pocos proyectos blockchain que buscan invertir esta dinámica, otorgando a los usuarios la propiedad de sus datos y permitiendo que las empresas compren acceso de forma transparente y basada en permisos. Respaldado por figuras clave de la industria tecnológica japonesa, el proyecto opera en la intersección entre blockchain, IoT, almacenamiento seguro y control de acceso descentralizado. Con un interés creciente en los exchanges y un mayor debate en torno a los “derechos sobre los datos personales”, Jasmy se ha convertido en uno de los activos digitales más comentados recientemente.

¿Qué es JasmyCoin (JASMY)?

JasmyCoin (JASMY) es un token de utilidad ERC-20 construido sobre la blockchain de Ethereum que impulsa la plataforma Jasmy, un ecosistema creado para llevar la democracia de los datos al Internet of Things. En lugar de permitir que las empresas o plataformas centralizadas recopilen y moneticen la información de los usuarios, Jasmy permite a las personas conservar la propiedad de sus datos, almacenarlos de forma segura y conceder acceso solo cuando así lo decidan.

Este modelo convierte los datos en un activo digital controlado por el usuario, respaldado por blockchain, creando una economía en la que las empresas pagan por información verificada a través de sistemas de pago transparentes. Fundado en Japón, Jasmy pone un fuerte énfasis en el cumplimiento normativo, la seguridad de la información y la gestión responsable de datos, algo coherente con un proyecto liderado por exdirectivos de Sony como Kunitake Ando, Kazumasa Sato y Masahiro Yoshida.

El suministro total de JASMY está limitado a 50.000 millones de tokens, destinados a recompensas del marketplace, incentivos del ecosistema, gobernanza y comisiones de servicio. En esencia, Jasmy busca resolver el problema de la propiedad fragmentada de los datos ofreciendo una forma descentralizada para que los individuos gestionen, controlen y compartan información procedente de dispositivos IoT.

Cómo funciona Jasmy: IoT se encuentra con blockchain

Jasmy combina infraestructura IoT con cifrado basado en blockchain y almacenamiento descentralizado para crear un entorno controlado de circulación de datos. Los usuarios interactúan a través de tres sistemas principales:

1. Personal Data Locker (PDL)

Esta solución de almacenamiento seguro fuera de la cadena guarda datos de usuario, imágenes, información de dispositivos y análisis de comportamiento. Cada archivo se procesa mediante criptografía de clave pública, garantizando que los registros sensibles permanezcan privados. El PDL actúa como una capa de permisos entre los usuarios y las empresas, otorgando control total al individuo.

2. Secure Knowledge Communicator (SKC)

Este servicio autentica a usuarios reales, de forma similar a un proceso de verificación de identidad, y gestiona el control de acceso, la verificación y el consentimiento para el intercambio de datos. Asegura que solo participantes validados puedan interactuar dentro del ecosistema.

3. Smart Guardian (SG)

Un módulo de “Know Your Machine” (KYM) a nivel de dispositivo que registra equipos IoT y los vincula a perfiles de usuario. Esto crea un sistema de seguimiento seguro para los datos generados por dispositivos.

El uso de edge computing permite que los datos se procesen localmente antes de subirse, mejorando la eficiencia, reduciendo el consumo de ancho de banda y reforzando la seguridad de las aplicaciones. La plataforma funciona como un marketplace descentralizado donde las empresas pagan a los usuarios finales por información compartida voluntariamente utilizando el token JASMY.

Casos de uso en el mundo real

1. Dispositivos IoT de consumo

Wearables, sensores de movimiento, electrodomésticos y aplicaciones móviles generan datos como métricas de salud, preferencias de usuario, ubicación y actividad del dispositivo. Jasmy permite tokenizar esta información.

2. Acceso a datos empresariales

Las empresas, especialmente en sectores como smart cities e IoT industrial en Japón, utilizan Jasmy para solicitar datos, pagar por ellos e integrarlos en sistemas de analítica.

3. Servicios financieros y e-commerce

Con alianzas en sistemas de pago y proyectos de edge-AI, JASMY respalda computación en tiempo real, gestión de identidad y transacciones seguras en marketplaces online.

4. Ecosistema de desarrolladores

Los desarrolladores pueden crear aplicaciones descentralizadas que utilicen PDL y SKC como capas de verificación de identidad y datos.

Tokenomics de Jasmy

Suministro total y distribución

El suministro total está fijado en 50.000 millones de JASMY, distribuidos de la siguiente forma:

- 48% – Desarrollo del ecosistema e incentivos

- 27% – Inversores y respaldo financiero

- 20% – Contribuidores y grants de desarrollo

- 5% – Recompensas comunitarias e incentivos para proveedores de servicios

Esta estructura prioriza el crecimiento a largo plazo de la plataforma, manteniendo liquidez suficiente para la participación en el mercado y recompensas del ecosistema.

Utilidad del token

JASMY se utiliza para:

- Pagos por acceso corporativo a datos

- Comisiones de servicio dentro del ecosistema

- Gas de transacciones en la infraestructura Layer 2 de Jasmy

- Votaciones de gobernanza

- Incentivos por contribución de datos desde dispositivos IoT

Factores clave de mercado

Capitalización y volumen de trading

La capitalización de mercado de Jasmy fluctúa en función del sentimiento general del mercado cripto, el comportamiento de Bitcoin y factores macroeconómicos. Al cotizar en grandes exchanges, JASMY suele mantener un volumen elevado.

Volatilidad

Como la mayoría de los activos digitales, JASMY presenta volatilidad, influenciada por la especulación, anuncios regulatorios y noticias relacionadas con IoT. Factores a seguir incluyen:

- Presión compradora frente a oferta y demanda

- Nuevas listas en exchanges

- Actualizaciones regulatorias en Japón

- Cambios en el suministro en circulación

Tecnología y adopción

El enfoque de Jasmy en edge computing, cumplimiento normativo y alianzas empresariales le da una base más sólida que muchos tokens impulsados solo por narrativa.

Competencia

Proyectos como Ocean Protocol, IOTA y Fetch.ai operan en economías de datos e IoT similares. Jasmy se diferencia por su énfasis en privacidad, control del usuario y cumplimiento empresarial.

¿Qué le espera a Jasmy?

El análisis del token suele basarse en tendencias de mercado, volumen y comparaciones con otros proyectos de la economía de datos descentralizada. Aunque JASMY es un activo especulativo, su caso de uso en el mundo real le otorga una posición diferenciada.

Factores clave a observar:

- Adopción más amplia del IoT

- Alianzas empresariales

- Interés global en mercados de datos personales

- Claridad regulatoria en Japón y Estados Unidos

Conclusión

Jasmy aspira a crear un ecosistema seguro y descentralizado donde los datos fluyan entre usuarios y empresas de forma transparente y basada en permisos. Al combinar redes IoT, edge computing, almacenamiento cifrado y seguridad blockchain, propone un modelo de propiedad de datos alineado con las tendencias globales de privacidad y empoderamiento del usuario.

Dónde conseguir JASMY

Tanto si te atrae el enfoque innovador de JASMY en la gestión de datos personales, su sólida base construida por exdirectivos de Sony o su papel potencial en el ecosistema IoT, el token ofrece acceso a un proyecto que aborda uno de los desafíos más relevantes de nuestra era.

Puedes encontrar JASMY en Tap, junto a docenas de otros tokens.

El proceso de invertir consiste en destinar tu dinero o capital a un activo con el objetivo de generar más dinero y obtener beneficios. Las estrategias de inversión son conjuntos de principios, normas y enfoques que un inversor sigue para gestionar su cartera. Una estrategia sólida ayuda a alcanzar objetivos financieros, gestionar riesgos y maximizar rendimientos.

En este artículo ofrecemos una guía para principiantes sobre las estrategias de inversión: qué son, sus beneficios, los principales tipos y los principios clave. También repasamos términos habituales que todo inversor novel debería conocer.

¿Qué son las estrategias de inversión?

Las estrategias de inversión son planes de acción que un inversor utiliza para gestionar su cartera, seleccionando activos que se ajusten a sus objetivos financieros, tolerancia al riesgo y horizonte temporal. Una buena estrategia tiene en cuenta las condiciones del mercado, la diversificación y la gestión del riesgo.

El objetivo principal es maximizar los rendimientos minimizando las posibles pérdidas. Pueden ser diseñadas por el propio inversor o por un asesor financiero y aplicarse a distintos mercados, desde la bolsa hasta las criptomonedas.

Beneficios de tener una estrategia de inversión

Contar con una estrategia de inversión te ayuda a alcanzar objetivos como generar ingresos, crear patrimonio o planificar la jubilación. También permite gestionar el riesgo, reducir pérdidas potenciales y optimizar los rendimientos. Las estrategias eficaces se adaptan a los objetivos, el horizonte temporal, la tolerancia al riesgo y las condiciones del mercado de cada inversor.

Tipos de estrategias de inversión

Existen múltiples estrategias que pueden aplicarse según la situación personal del inversor (riesgo, capital disponible, objetivos financieros, etc.). A continuación, las más comunes:

Inversión en valor

Consiste en comprar acciones infravaloradas respecto a su valor intrínseco, identificando empresas sólidas que cotizan con descuento.

Inversión en crecimiento

Se centra en compañías con alto potencial de crecimiento, aunque coticen a precios elevados. Suele incluir empresas innovadoras o con posiciones dominantes en el mercado.

Inversión en ingresos

Busca generar ingresos regulares mediante dividendos, bonos o fondos inmobiliarios (REITs). Es habitual entre inversores que buscan rentas pasivas o están jubilados.

Inversión indexada

Pretende replicar el comportamiento de un índice bursátil como el S&P 500 o el NASDAQ, ofreciendo diversificación amplia a bajo coste.

Inversión en momentum

Consiste en invertir en activos que han mostrado un buen rendimiento reciente y siguen superando al mercado, aprovechando la tendencia.

Inversión contraria

Se basa en comprar activos que están en desuso o han perdido popularidad, pero que podrían recuperarse en el futuro.

Inversión activa

Implica gestionar activamente la cartera mediante compras y ventas frecuentes. Puede generar mayores rendimientos, pero requiere más tiempo, análisis y experiencia.

Principios clave de las estrategias de inversión

Independientemente de la estrategia elegida, estos principios son fundamentales:

Definir objetivos de inversión

Antes de invertir, establece objetivos claros, medibles, alcanzables y con un plazo definido.

Diversificar la cartera

La diversificación reduce el riesgo al repartir las inversiones entre distintos activos, sectores y regiones.

Gestionar el riesgo

Todas las inversiones conllevan riesgo. Evalúa tu tolerancia y utiliza herramientas como órdenes stop-loss para limitar pérdidas.

Apostar por el largo plazo

Invertir es un juego a largo plazo. La paciencia y la disciplina suelen dar mejores resultados que las decisiones impulsivas.

Controlar las emociones

El miedo y la euforia pueden llevar a errores. Mantén la calma y sigue tu estrategia incluso en momentos de volatilidad.

Centrarse en los fundamentales

Analiza factores como ingresos, beneficios, valoración y ventajas competitivas de los activos en los que inviertes.

Mantenerse informado

El mercado cambia constantemente. Estar al día de tendencias, datos económicos y noticias ayuda a tomar decisiones más acertadas.

Términos de inversión que todo inversor debe conocer

- Acción: participación en la propiedad de una empresa.

- Bono: instrumento de deuda emitido por empresas o gobiernos.

- Fondos de inversión: vehículos que agrupan el dinero de varios inversores para invertir de forma diversificada.

- ETF: fondo cotizado que replica un índice y se negocia como una acción.

- Asignación de activos: reparto de la cartera entre distintas clases de activos.

- Capitalización bursátil: valor total de las acciones de una empresa en circulación.

- Dividendo: parte de los beneficios que una empresa reparte a sus accionistas.

- Ratio de gastos: comisión anual de un fondo o ETF.

- PER (P/E): relación entre el precio de la acción y sus beneficios.

- Rentabilidad (yield): ingresos generados por una inversión.

- Orden de mercado: compra o venta al precio actual.

- Orden limitada: compra o venta a un precio específico o mejor.

- Orden stop-loss: orden para vender si el precio cae por debajo de un nivel fijado.

- Mercado alcista: periodo de subidas y optimismo.

- Mercado bajista: periodo de caídas y pesimismo.

Conclusión

Invertir puede ser complejo, especialmente para principiantes. Comprender los distintos tipos de estrategias, sus principios y el vocabulario básico es esencial, pero contar con la ayuda de un asesor financiero cualificado puede marcar la diferencia. Un profesional puede ofrecer orientación personalizada en asignación de activos, diversificación, fiscalidad y gestión del riesgo, aumentando las probabilidades de alcanzar tus objetivos financieros a largo plazo.

Si eres nuevo en el fascinante mundo de las finanzas, no te preocupes, estamos aquí para ayudarte. Con tantos términos y conceptos nuevos en circulación, es habitual perderse algunos de los básicos. En este artículo repasamos algunas de las siglas y expresiones más utilizadas, haciéndolas más accesibles y fáciles de entender. Deja que esta guía te ayude a orientarte en el a veces confuso mundo de la jerga financiera.

APR (Annual Percentage Rate)

Empecemos por el APR. Estas siglas significan Annual Percentage Rate o Tasa Anual Equivalente (TAE) y representan el tipo de interés anual que se te cobra por pedir dinero prestado. Cuando solicitas un préstamo, el APR incluye no solo los intereses, sino también las comisiones u otros costes asociados al producto de crédito.

Comprender el APR te permite comparar distintas opciones de financiación y evaluar el coste real del crédito. Por eso, la próxima vez que pienses en pedir un préstamo, fíjate bien en la TAE para tomar una decisión informada.

ATM (Automated Teller Machine)

ATM significa Automated Teller Machine, es decir, cajero automático. Es el dispositivo que te permite retirar efectivo de tu cuenta bancaria. Aunque hoy en día se usan menos en el día a día, siguen siendo muy útiles cuando viajas. Con tu tarjeta Tap vinculada a múltiples divisas fiat y cripto, puedes cruzar una frontera y retirar moneda local fácilmente.

BACS (Bankers Automated Clearing Services)

BACS significa Bankers Automated Clearing Services. Aunque el nombre suene complejo, se trata de un sistema del Reino Unido que permite realizar pagos electrónicos de una cuenta bancaria a otra.

Facilita las transferencias entre cuentas, haciendo las transacciones más eficientes. Ya sea para pagar facturas, enviar dinero a un amigo o realizar pagos periódicos, BACS garantiza que el dinero se mueva de forma segura y fluida.

BIC (Business Identifier Code)

BIC significa Business Identifier Code o Bank Identifier Code. Su función es proporcionar un sistema de identificación fiable y reconocido internacionalmente para bancos e instituciones financieras, agilizando las transacciones y mejorando la eficiencia del sistema financiero.

Cuando realizas operaciones con distintos bancos, especialmente a nivel internacional, el código BIC garantiza que las entidades involucradas se identifiquen correctamente y que la transferencia se procese de forma segura.

Dividendo

Un dividendo es la distribución de una parte de los beneficios de una empresa entre sus accionistas. Cuando una empresa obtiene beneficios, puede decidir repartir una parte entre quienes poseen sus acciones. Si eres accionista, los dividendos son una forma de obtener ingresos adicionales de tu inversión.

FCA (Financial Conduct Authority)

La FCA es el organismo regulador financiero del Reino Unido. Sus siglas corresponden a Financial Conduct Authority. Su misión es supervisar el sector financiero para proteger a los consumidores, garantizar la estabilidad del sistema y fomentar una competencia sana entre las entidades financieras.

El equivalente estadounidense es la SEC (ver más adelante).

Equity

El término equity se refiere a la participación o propiedad en una empresa o en un activo. En el caso de las acciones, representa la parte de la empresa que posees como inversor. En el ámbito inmobiliario, el equity es la diferencia entre el valor de mercado de una propiedad y la hipoteca pendiente.

Tipo de cambio

El tipo de cambio es el valor al que una divisa puede convertirse en otra. Es especialmente importante en operaciones internacionales, ya que influye en el coste de bienes y servicios cuando se utilizan distintas monedas.

IBAN (International Bank Account Number)

IBAN significa International Bank Account Number. Es un identificador único de cuentas bancarias utilizado a nivel internacional que facilita las transferencias entre países.

La estructura del IBAN varía ligeramente según el país, pero suele incluir un código de país, dos dígitos de control y una serie de caracteres alfanuméricos que identifican al banco y a la cuenta. La longitud del IBAN también depende del país.

ISA (Individual Savings Account)

Una ISA es una cuenta de ahorro e inversión con ventajas fiscales en el Reino Unido. Permite ahorrar e invertir dinero sin pagar impuestos sobre los rendimientos generados dentro de la cuenta. Es el equivalente británico a una Roth IRA.

Inflación

La inflación se produce cuando el nivel general de precios de bienes y servicios aumenta con el tiempo. Esto implica que el dinero pierde poder adquisitivo y puede comprar menos cosas que antes. Por eso, es importante tenerla en cuenta al planificar tus finanzas.

Fondo de inversión

Un fondo de inversión (mutual fund) es un vehículo que agrupa el dinero de muchos inversores para crear una cartera diversificada de acciones, bonos u otros activos. Permite acceder a una gestión profesional sin necesidad de seleccionar activos individuales.

Beneficio neto

El beneficio neto, también llamado resultado neto, es el dinero que queda después de restar todos los gastos a los ingresos totales. Es una medida clave del rendimiento financiero de una empresa o de una cuenta personal.

Remesa

Una remesa se refiere al envío de dinero de un país a otro. Suele utilizarse para describir el dinero que una persona envía desde un país desarrollado a familiares en otro con menor nivel de desarrollo, aunque también se aplica a pagos internacionales en general.

Roth IRA

Una Roth IRA es una cuenta de ahorro para la jubilación en Estados Unidos. Las aportaciones se realizan con dinero ya gravado, pero las retiradas cualificadas en la jubilación, tanto del capital como de los rendimientos, están exentas de impuestos.

SEC (Securities and Exchange Commission)

La Securities and Exchange Commission es el organismo regulador de los mercados financieros en Estados Unidos. Su función principal es proteger a los inversores, garantizar mercados justos y eficientes y supervisar entidades como bolsas, intermediarios y fondos de inversión.

SEPA (Single Euro Payments Area)

SEPA, o Zona Única de Pagos en Euros, facilita los pagos en euros dentro de la UE y el EEE. Unifica los sistemas de pago, permitiendo que las transferencias internacionales en euros sean tan sencillas como las nacionales, sin costes adicionales.

Código SWIFT (Society for Worldwide Interbank Financial Telecommunication)

SWIFT significa Society for Worldwide Interbank Financial Telecommunication. Es la red que utilizan los bancos para enviarse mensajes financieros seguros, como instrucciones de pago. Los códigos SWIFT garantizan que estos mensajes lleguen correctamente a su destino y conectan a las instituciones financieras de todo el mundo.

Conclusión

Comprender los términos financieros es fundamental para tomar decisiones informadas sobre tu dinero. Ya sea para planificar el futuro, gestionar inversiones o mantener la estabilidad financiera, conocer estos conceptos te permite moverte con mayor seguridad y confianza en el mundo de las finanzas.

Solana es una blockchain de alto rendimiento que utiliza un mecanismo de consenso único para lograr una alta capacidad de procesamiento y seguridad. Gracias a su enfoque orientado al usuario, la plataforma ya está siendo utilizada por grandes empresas. A medida que exploramos qué es Solana (SOL), analizamos los objetivos del proyecto, sus logros y, por supuesto, por qué suele denominarse el principal “Ethereum killer”.

Desde la creación de Bitcoin en 2009, ha surgido un ecosistema crypto completo, valorado en casi 1,2 billones de dólares en el momento de escribir este artículo. Mientras que Bitcoin fue diseñado para ofrecer un sistema de pagos global que abordara los problemas del sector financiero tradicional, otras plataformas como Ethereum y, más recientemente, Solana, se han creado para facilitar el desarrollo de la industria blockchain en su conjunto mediante funcionalidades programables.

¿Qué es Solana (SOL)?

Reconocida como uno de los protocolos de crecimiento más rápido dentro del espacio DeFi, Solana ofrece una plataforma para que los desarrolladores creen aplicaciones descentralizadas (dapps) y smart contracts, de forma similar a Ethereum. Sin embargo, lo que realmente diferencia a Solana es su notable velocidad y sus bajas comisiones por transacción.

El proyecto está liderado por dos entidades principales. Por un lado, la Solana Foundation, una organización sin ánimo de lucro con sede en Suiza, se centra en promover la plataforma y colaborar con socios internacionales. Por otro, Solana Labs, con sede en San Francisco, se encarga de impulsar el desarrollo técnico del proyecto.

Solana adopta un enfoque innovador para apoyar un ecosistema crypto más respetuoso con el medio ambiente. Aunque utiliza un mecanismo de consenso Proof of Stake para mantener el funcionamiento de la red, también incorpora un mecanismo adicional llamado Proof of History (PoH), creado por uno de sus fundadores.

PoH supone una innovación significativa en el ámbito blockchain, ya que permite a la red procesar hasta 65.000 transacciones por segundo. A modo de comparación, Ethereum puede procesar alrededor de 30 transacciones por segundo. PoH se describe como una técnica de medición del tiempo que codifica el paso del tiempo dentro de la estructura de datos.

Conocida por ser una de las blockchains programables más rápidas del mundo de las criptomonedas, Solana ha creado una comunidad sólida y comprometida. Esto se refleja en la amplia variedad de empresas, desde el sector financiero hasta el turístico, que utilizan la plataforma, así como en el fuerte interés por SOL, el token nativo de la red.

Características clave de Solana

Diferenciándose claramente dentro del sector y convirtiéndose en una opción muy atractiva para la comunidad inversora, Solana ofrece las siguientes características clave:

Escalabilidad

La plataforma es capaz de gestionar miles de transacciones por segundo (TPS) gracias al uso de tecnologías avanzadas como el procesamiento en paralelo y las TPUs basadas en mempool.

Smart contracts

Solana es compatible con smart contracts, lo que permite a los desarrolladores crear y operar aplicaciones descentralizadas.

Consenso Proof of Stake (PoS)

Su mecanismo PoS combina Proof of History (PoH) para lograr transacciones rápidas, validaciones ágiles y confirmaciones de bloques eficientes.

Finanzas descentralizadas (DeFi)

Las transacciones rápidas y de bajo coste convierten a Solana en una de las blockchains favoritas dentro del ecosistema DeFi, facilitando actividades como lending, trading, yield farming y mucho más.

¿Quién creó Solana?

El ingeniero de software Anatoly Yakovenko es el responsable de la creación de la plataforma Solana. Comenzó a trabajar en el proyecto blockchain en 2017, tres años antes de su lanzamiento, junto a sus antiguos compañeros Greg Fitzgerald y Eric Williams. Posteriormente, se unieron a otros excolegas para construir la red programable que conocemos hoy.

Anatoly Yakovenko también es reconocido como el creador del protocolo Proof of History, una aportación innovadora al ecosistema blockchain que permite una mayor escalabilidad y mejora la usabilidad de la red. Su experiencia ha tenido una influencia notable en el sector.

¿En qué se diferencia Solana de Ethereum?

Uno de los principales objetivos de Solana es mejorar varios aspectos del funcionamiento computacional de Ethereum. Solana destaca por ofrecer transacciones extremadamente rápidas, al tiempo que mejora la capacidad del sistema, la escalabilidad y la estructura de costes. Esto convierte a Solana en una de las principales opciones en términos de eficiencia y rendimiento dentro del mundo blockchain.

Escalabilidad

Según los responsables del proyecto, Solana podría llegar a procesar hasta 700.000 transacciones por segundo a medida que la red crezca. Actualmente, puede gestionar alrededor de 65.000 TPS, una cifra muy superior a las aproximadamente 30 TPS de Ethereum.

Solana es una de las pocas soluciones layer-one que puede soportar miles de transacciones por segundo sin recurrir a off-chains ni a soluciones de segunda capa.

Coste

Debido a la arquitectura de la red Solana, las transacciones son mucho más económicas, con un coste medio aproximado de 0,000125 dólares por transacción. Esto supone alrededor de un 75 % menos que el coste de una transacción en Ethereum, que ronda los 0,0005 dólares en el momento de redactar este artículo.

¿Qué es SOL?

SOL es la criptomoneda nativa de la plataforma Solana y es clave para su escalabilidad y su estructura de costes reducida. Este activo funciona como un utility token, utilizado para pagar las transacciones en la red y para asegurarla mediante staking.

SOL es una criptomoneda basada en Proof of Stake, lo que significa que la seguridad de la red depende de los participantes que hacen staking de sus tokens SOL. El precio de SOL está influenciado por factores habituales como las actualizaciones del proyecto, el sentimiento del mercado, la actividad en los exchanges y la situación económica global, además de variables específicas como la tasa de inflación del token, los mecanismos de burning y la expansión del ecosistema Solana.

¿Cómo puedo comprar SOL?

Si quieres diversificar tu portafolio crypto con activos como Solana, puedes encontrar SOL en plataformas como Tap.