Aprender, de forma sencilla

Explora nuestros recursos, guías y artículos sobre todo lo relacionado con el dinero. Gana confianza financiera con contenidos seleccionados por nuestros expertos, tanto si estás empezando como si ya tienes experiencia.

Últimos artículos

Así como Bitcoin revolucionó el panorama financiero, las stablecoins están llamadas a transformar los pagos internacionales. Y ya están listas para hacerlo.

En el exigente mundo del comercio global, cada segundo y cada céntimo cuentan. Hoy existe una tecnología financiera capaz de atravesar la burocracia de los pagos internacionales, eliminando semanas de espera y miles en comisiones innecesarias.

Bienvenido a la revolución de las stablecoins: una innovación que está redefiniendo silenciosamente las reglas de las transacciones empresariales globales.

El coste oculto de los pagos tradicionales

Los pagos internacionales tradicionales suelen sentirse como recorrer un laberinto con los ojos vendados. Bancos e intermediarios financieros crean una red compleja de comisiones, retrasos y falta de transparencia que convierte una operación sencilla en un proceso costoso y lento.

Durante años, las empresas multinacionales aceptaron estas ineficiencias como un coste inevitable del negocio. Hasta ahora.

El auge de las stablecoins

Las stablecoins representan algo más que una mejora tecnológica: son una herramienta estratégica para las empresas con visión de futuro. A diferencia de las criptomonedas volátiles, estas monedas digitales están vinculadas a activos estables como el euro o el dólar estadounidense, ofreciendo una base sólida para los pagos internacionales.

Desglosando los beneficios

Transformación de la estructura de costes

Las stablecoins no solo reducen costes, los replantean por completo. Al eliminar intermediarios, las empresas pueden reducir las comisiones de transacción hasta en un 80 %. Para una empresa internacional de tamaño medio, esto puede suponer millones de ahorro anual, que pueden destinarse a innovación, expansión o talento.

Transacciones ultrarrápidas

Donde las transferencias bancarias tradicionales avanzan lentamente, las stablecoins se mueven a toda velocidad. Una operación que antes tardaba entre 3 y 5 días hábiles puede completarse ahora en cuestión de minutos. Una ventaja competitiva clara, especialmente cuando el tiempo marca la diferencia.

Previsibilidad en un mundo incierto

La volatilidad de las divisas ha sido durante mucho tiempo un desafío para los negocios internacionales. Las stablecoins ofrecen un valor estable y predecible, lo que facilita la planificación financiera y la creación de estrategias a largo plazo sin la necesidad constante de cubrir riesgos cambiarios.

La revolución de la transparencia

Gracias a la blockchain, ambas partes de una transacción pueden seguirla en todo momento. Cada operación queda registrada en un libro mayor distribuido, creando un rastro de auditoría inmutable.

Para responsables de cumplimiento y control financiero, esto se traduce en seguimiento en tiempo real, verificación inmediata y una reducción significativa del riesgo de fraude.

Un nuevo paradigma para la expansión empresarial

Las stablecoins abren la puerta al comercio global. Pequeñas y medianas empresas pueden competir a nivel internacional sin las barreras tradicionales de relaciones bancarias complejas o costes de transacción prohibitivos.

Más allá de la tecnología, el avance más relevante de las stablecoins es humano. Devuelven la confianza a un sistema financiero que se ha vuelto cada vez más opaco. Al ofrecer transacciones claras, inmediatas y seguras, están reconstruyendo el activo más valioso en los negocios: la confianza.

Empezar a usar stablecoins en tu empresa

Cómo funcionan realmente las stablecoins

Antes del “cómo”, conviene entender el “qué”. En esencia, las stablecoins son tokens digitales que operan sobre redes blockchain, pero mantienen un valor estable al estar vinculados a activos tradicionales.

A diferencia de Bitcoin o Ethereum, que pueden experimentar grandes fluctuaciones de precio, las stablecoins buscan mantener un valor constante, normalmente en una proporción 1:1 con monedas fiat como el euro o el dólar estadounidense.

Esta estabilidad se logra mediante tres mecanismos principales:

- Respaldadas por fiat: sostenidas por reservas de moneda tradicional custodiadas por una entidad.

- Respaldadas por cripto: garantizadas por otras criptomonedas con sobrecolateralización para absorber la volatilidad.

- Algorítmicas: utilizan contratos inteligentes para ajustar la oferta en función de la demanda.

Para uso empresarial, las stablecoins respaldadas por fiat suelen ser la opción más directa y comprensible, funcionando como una versión digital de la moneda subyacente con las ventajas de la blockchain.

Stablecoins populares para transacciones empresariales

Algunas stablecoins se han consolidado como referentes en el ámbito corporativo:

Stablecoins respaldadas por el dólar

USDC (USD Coin), USDT (Tether), USDP (Pax Dollar)

Stablecoins respaldadas por el euro

EUROC (Euro Coin), EURS (Stasis Euro), agEUR (Angle Euro)

Stablecoins respaldadas por cripto

DAI, FRAX, USDD

Stablecoins multidivisa

XSGD (dólar de Singapur), CAUD (dólar australiano), NZDS (dólar neozelandés)

Para la mayoría de los casos de uso empresarial, USDC y USDT ofrecen la mayor utilidad inmediata debido a su amplia aceptación y marcos de cumplimiento consolidados. Conviene analizar cada opción antes de tomar una decisión.

Empezar con la app de Tap

La app de Tap ofrece una de las experiencias de incorporación más sencillas para empresas que desean utilizar stablecoins. Ponte en contacto con nosotros y un gestor de cuenta se pondrá en contacto contigo para analizar cómo las stablecoins pueden apoyar las necesidades de tu negocio.

Te acompañamos durante todo el proceso, desde el concepto hasta la implementación, explicando cada paso y resolviendo cualquier duda.

Mirando al futuro

A medida que la tecnología blockchain madura, las stablecoins están llamadas a convertirse en algo más que una alternativa: todo apunta a que se convertirán en el estándar.

Las empresas que miran hacia adelante no solo están adoptando esta tecnología, sino que se están posicionando en la primera línea de una transformación financiera global que está redefiniendo cómo se mueve el dinero en el mundo empresarial.

La volatilidad de las divisas es un reto que las empresas que operan a nivel internacional no pueden permitirse ignorar. Las fluctuaciones en los tipos de cambio pueden erosionar los beneficios, aumentar los costes y generar incertidumbre financiera, dificultando una planificación eficaz.

Para las empresas que realizan transacciones internacionales, las soluciones tradicionales como la cobertura de divisas (forex hedging) suelen ser costosas y complejas. Afortunadamente, hoy existe una alternativa más inteligente y eficiente: las stablecoins.

Las stablecoins permiten a las empresas esquivar la imprevisibilidad de las fluctuaciones de las divisas al ofrecer un activo digital vinculado a monedas estables como el dólar estadounidense. En pocas palabras, hacen que los pagos transfronterizos sean más rápidos, más baratos y más fiables.

En este artículo, analizamos por qué las stablecoins son una solución ideal para afrontar la volatilidad de las divisas en la gestión financiera global.

Los retos de la volatilidad de las divisas en las finanzas globales

Las empresas globales están expuestas de forma constante al riesgo cambiario por múltiples motivos, entre ellos:

Eventos geopolíticos: guerras comerciales, conflictos o inestabilidad política pueden afectar al valor de las divisas.

Inflación y cambios en los tipos de interés: las políticas de los bancos centrales pueden provocar movimientos bruscos en los tipos de cambio.

Especulación de mercado: traders e inversores pueden generar oscilaciones rápidas de precios.

Para las empresas, la volatilidad de las divisas puede traducirse en mayores costes de transacción, ya que mover dinero a nivel internacional resulta más caro. También puede dar lugar a ingresos impredecibles, dificultando la gestión de precios para las compañías que operan en varios países. Además, si una divisa se deprecia de forma repentina, las empresas pueden sufrir pérdidas financieras al reducirse sus beneficios de un día para otro.

Muchas empresas recurren a estrategias de cobertura en forex, como contratos a plazo u opciones, para gestionar el riesgo. Sin embargo, estos métodos suelen ser caros, complejos y requieren conocimientos especializados. Se necesita una solución más sencilla y eficiente, y ahí es donde entran en juego las stablecoins.

Por qué las stablecoins son la cobertura perfecta para las empresas

Las stablecoins ofrecen una forma práctica de protegerse frente a la volatilidad de las divisas. A diferencia de las criptomonedas tradicionales, que suelen ser altamente volátiles, las stablecoins están vinculadas a una moneda fiat, lo que proporciona un valor estable y predecible.

Principales ventajas para las empresas

Estabilidad de precios: con las stablecoins, las empresas no tienen que preocuparse por cambios bruscos en los tipos de cambio que afecten a sus ingresos o costes.

Transacciones rápidas y de bajo coste: los pagos internacionales con stablecoins se liquidan en minutos, no en días, y con comisiones significativamente inferiores a las de los sistemas bancarios tradicionales.

Sin dependencia de los bancos: a diferencia de las transferencias bancarias, los pagos con stablecoins no requieren intermediarios, lo que reduce retrasos y costes adicionales.

Transacciones transparentes y seguras: al estar basadas en blockchain, las stablecoins permiten pagos auditables y resistentes a manipulaciones, añadiendo una capa extra de seguridad.

Para las empresas que operan en comercio internacional, nóminas, gestión de tesorería o e-commerce, las stablecoins representan una herramienta financiera moderna que ayuda a optimizar operaciones y a minimizar los riesgos asociados a las divisas.

Cómo elegir la stablecoin adecuada para las necesidades de tu empresa

No todas las stablecoins son iguales. Las empresas deben seleccionar la opción más adecuada en función de factores como la confianza, la regulación y la eficiencia de la red.

Principales stablecoins a tener en cuenta

💰 USDT (Tether): la stablecoin más utilizada, aunque con ciertas dudas en torno a su transparencia.

💰 USDC (USD Coin): respaldada al 100 % por instituciones financieras reguladas, lo que la convierte en una opción fiable.

💰 DAI: una stablecoin descentralizada que ofrece estabilidad sin depender de un emisor centralizado.

💰 EUROC (Euro Coin): una stablecoin denominada en euros, totalmente respaldada y emitida por Circle, que ofrece una alternativa digital estable para transacciones en euros.

Aspectos clave a considerar

Cumplimiento normativo: asegúrate de que la stablecoin cumple con la normativa financiera en las regiones donde opera tu empresa.

Red blockchain: algunas stablecoins operan en múltiples blockchains (Ethereum, Tron, Solana). Elegir la red adecuada influye en la velocidad de las transacciones y en las comisiones.

Liquidez y aceptación: es recomendable optar por stablecoins con alta liquidez y una amplia adopción en la industria.

Elegir la stablecoin correcta es fundamental para realizar transacciones globales de forma fluida, manteniendo la estabilidad y la seguridad.

El futuro de las stablecoins en las finanzas globales

Las stablecoins ya no son una herramienta de nicho; están ganando aceptación generalizada entre empresas, instituciones financieras y reguladores.

Creciente adopción: compañías como PayPal y Visa están integrando stablecoins en sus sistemas de pago.

Respaldo institucional: bancos y gestoras de inversión están explorando el uso de stablecoins para liquidaciones y gestión de activos.

Mayor regulación: los gobiernos trabajan en marcos regulatorios para las stablecoins, buscando equilibrar innovación y seguridad.

Nuevos productos financieros: préstamos, cuentas de ahorro y servicios de remesas basados en stablecoins están ampliando el ecosistema financiero.

A medida que las stablecoins evolucionan, su papel en la gestión financiera global seguirá creciendo, consolidándose como una herramienta clave para empresas de todo el mundo.

Conclusión

La volatilidad de las divisas sigue siendo un desafío importante para las empresas que operan a nivel global. Las estrategias tradicionales de cobertura suelen ser costosas e ineficientes, lo que lleva a las compañías a buscar mejores formas de gestionar el riesgo financiero.

Como hemos visto, las stablecoins ofrecen una solución sencilla, eficaz y de bajo coste para hacer frente a las fluctuaciones de las divisas. Al proporcionar estabilidad de precios, transacciones rápidas y una menor dependencia del sistema bancario, permiten a las empresas operar sin fricciones a nivel internacional.

Para las compañías que buscan preparar sus operaciones financieras globales para el futuro, las stablecoins son una opción que merece la pena considerar. Descubre cómo aprovecharlas a través de una cuenta crypto para empresas, y nuestro equipo estará enca

Imagina que tienes euros en la cartera pero necesitas pagar en dólares en una tienda. Primero tendrías que cambiar tu dinero, ¿verdad? El wrapped crypto funciona de forma similar, pero aplicado a los activos blockchain.

Una criptomoneda wrapped es una versión tokenizada de otro activo cripto que existe en una blockchain distinta. Puedes pensar en ella como tu cripto original con una “capa exterior” que le permite funcionar en otra red. Por ejemplo, Bitcoin no puede operar de forma nativa en Ethereum porque son sistemas separados con reglas distintas.

Al “envolver” Bitcoin, se crea un token que representa su valor pero es compatible con el ecosistema de Ethereum. Esta innovación, aparentemente sencilla, se ha convertido en un pilar de las finanzas descentralizadas (DeFi), permitiendo que los activos se muevan entre ecosistemas blockchain que antes estaban aislados y desbloqueando miles de millones en liquidez cross-chain.

Cómo funciona el wrapped crypto

El proceso de wrapping implica tres elementos clave: custodios, intermediarios y contratos inteligentes.

Así es como suele funcionar:

Depósito: envías tu criptomoneda original (por ejemplo, Bitcoin) a un custodio, que puede ser una entidad o un contrato inteligente encargado de mantener los activos de forma segura.

Emisión: una vez confirmado el depósito, el custodio emite una cantidad equivalente de tokens wrapped (como WBTC) en la blockchain de destino.

Entrega: esos tokens wrapped recién creados se envían a tu wallet en la nueva red, listos para usarse.

Cuando quieres recuperar tus activos originales, el proceso se invierte, en lo que se conoce como “unwrapping” o “burning”:

Devolución: envías tus tokens wrapped al custodio.

Quema: los tokens wrapped se destruyen.

Liberación: la cantidad equivalente del activo original se devuelve a tu wallet.

Este mecanismo garantiza una paridad 1:1 entre el token wrapped y el activo subyacente. Por cada Bitcoin wrapped (WBTC) en circulación, hay un Bitcoin real mantenido en reserva por el custodio, de forma similar a cómo las stablecoins respaldan su valor.

Ventajas del wrapped crypto

Compatibilidad entre blockchains

La ventaja más evidente es la interoperabilidad. Los tokens wrapped permiten que activos de una blockchain participen en actividades de otra red completamente distinta. Los holders de Bitcoin pueden acceder a DeFi en Ethereum sin vender sus BTC, mientras que los usuarios de Ethereum pueden aprovechar el valor y la liquidez de Bitcoin sin salir de su ecosistema.

Más posibilidades en DeFi

Antes de los tokens wrapped, activos como Bitcoin quedaban prácticamente fuera del auge de DeFi. Hoy, miles de millones en activos que antes estaban inactivos pueden utilizarse para generar rendimiento, servir como colateral o aportar liquidez a pools de trading.

Funcionalidad ampliada

Cuando activos como Bitcoin se convierten en tokens ERC-20 en Ethereum, adquieren nuevas capacidades:

- Interacción con contratos inteligentes: Bitcoin no admite contratos inteligentes complejos de forma nativa, pero el Bitcoin wrapped sí puede interactuar con cualquier smart contract en Ethereum.

- Liquidaciones más rápidas: las transacciones de Bitcoin suelen tardar unos 10 minutos en confirmarse, mientras que en Ethereum pueden completarse en segundos o pocos minutos, haciendo que el Bitcoin wrapped sea más práctico en ciertos casos.

Aumento de la liquidez

Al hacer que los activos sean utilizables en múltiples blockchains, los tokens wrapped incrementan significativamente la liquidez del mercado. El mismo valor puede circular por distintos ecosistemas sin fragmentarse entre plataformas.

Tipos comunes de tokens wrapped

Wrapped Bitcoin (WBTC)

El token wrapped más popular por capitalización. WBTC lleva el valor de Bitcoin a la blockchain de Ethereum, con cada WBTC respaldado por un Bitcoin en reserva. Esto ha permitido que miles de millones en BTC participen en el ecosistema DeFi de Ethereum.

Wrapped Ether (WETH)

Incluso Ethereum tiene su propia versión wrapped. El motivo es que ETH se creó antes del estándar ERC-20. WETH hace que Ether sea compatible con aplicaciones descentralizadas que requieren ese formato estándar.

Otros activos wrapped destacados

A medida que la interoperabilidad cobra mayor importancia, aparecen más versiones wrapped de distintos activos:

- Wrapped AVAX (WAVAX) en Ethereum

- Wrapped UST (stablecoin de Terra) en varias redes

- Tokens wrapped de diversas blockchains de capa 1

Cómo usar tokens wrapped en DeFi

Préstamos y borrowing

Plataformas como Aave, Compound o MakerDAO permiten depositar activos wrapped como colateral para pedir prestadas otras criptomonedas. Esto hace posible acceder a stablecoins u otros tokens utilizando Bitcoin como respaldo, sin venderlo.

Provisión de liquidez

Exchanges descentralizados como Uniswap o SushiSwap dependen de proveedores de liquidez. Al aportar tokens wrapped a estos pools, los usuarios pueden obtener comisiones de trading y recompensas adicionales.

Por ejemplo, el pool WBTC/ETH de Uniswap ha sido de forma constante uno de los mayores, facilitando grandes volúmenes de intercambio entre Bitcoin y Ethereum.

Yield farming

Muchos protocolos DeFi incentivan a quienes aportan liquidez o prestan activos. Los tokens wrapped permiten participar en estas estrategias en distintas blockchains, ampliando las opciones dentro del ecosistema.

Riesgos asociados

Riesgo de custodia

La mayoría de los tokens wrapped dependen de custodios que mantienen los activos originales, lo que introduce un grado de centralización y confianza. Si el custodio falla o actúa de forma indebida, el token wrapped puede perder su respaldo.

Por ejemplo, WBTC utiliza a BitGo como custodio principal. Aunque mantiene altos estándares de seguridad, sigue siendo un posible punto único de fallo.

Vulnerabilidades en contratos inteligentes

Como cualquier activo basado en smart contracts, los tokens wrapped pueden verse afectados por errores o exploits en el código, con el consiguiente riesgo de pérdida de fondos.

Fricción en la emisión y redención

El proceso de wrapping y unwrapping suele implicar comisiones, tiempos de espera y cantidades mínimas, lo que puede hacerlo menos práctico para operaciones pequeñas o muy rápidas.

Ataques a puentes cross-chain

Los puentes entre blockchains, que facilitan la creación de muchos tokens wrapped, han sido objetivos frecuentes de ataques. Algunos incidentes han supuesto pérdidas de millones.

El futuro de los tokens wrapped

Mecanismos de wrapping más descentralizados

El sector avanza hacia modelos que reducen la dependencia de custodios centralizados. Proyectos como tBTC o renBTC exploran alternativas con custodia distribuida o gestionada íntegramente por contratos inteligentes.

Integración multichain

A medida que los ecosistemas blockchain evolucionan hacia una mayor interoperabilidad, los tokens wrapped seguirán siendo piezas clave para crear experiencias fluidas entre cadenas. En el futuro, muchos usuarios podrían interactuar con distintas blockchains sin darse cuenta de que están utilizando activos wrapped.

Estandarización y regulación

Con una integración cada vez mayor en las finanzas tradicionales, es probable que surjan estándares más claros y una mayor atención regulatoria, especialmente en lo relativo a la verificación de reservas y la protección del usuario.

Conectando las “islas” blockchain

Los tokens wrapped han construido puentes entre blockchains que antes estaban aisladas, dando lugar a un entorno DeFi más conectado donde los activos pueden fluir entre redes. Ofrecen una flexibilidad notable, permitiendo, por ejemplo, aprovechar la velocidad de una red mientras se accede al ecosistema de aplicaciones de otra.

Aunque resuelven grandes retos de interoperabilidad, no están exentos de compromisos. La custodia centralizada entra en tensión con los principios de descentralización, y los riesgos de seguridad siguen presentes.

Mientras surgen soluciones cross-chain más avanzadas, los tokens wrapped continúan siendo los conectores esenciales que impulsan la economía cripto cada vez más interconectada de hoy.

.webp)

El viernes 7 de marzo de 2025, la Casa Blanca celebró su primera Cumbre Cripto, marcando un punto de inflexión en la forma en que el gobierno estadounidense percibe la industria de los activos digitales. El evento reunió a líderes del sector, responsables políticos y actores clave para debatir el futuro de las criptomonedas en Estados Unidos.

En este artículo analizamos qué se esperaba de la cumbre, qué ocurrió realmente y cómo ya está influyendo en el mercado cripto.

Qué se esperaba

Antes de la cumbre, la comunidad cripto mostraba un optimismo prudente. La administración Trump ya había dado señales de interés en los activos digitales, especialmente tras la aparición del presidente Trump en Bitcoin 2024, un movimiento que generó reacciones mixtas en el mercado.

Muchos inversores y líderes del sector esperaban que el encuentro trajera mayor claridad regulatoria, impulsara la innovación y corrigiera fricciones regulatorias del pasado. El entusiasmo aumentó aún más tras anunciarse una orden ejecutiva para crear una Reserva Estratégica de Bitcoin, lo que elevó las expectativas sobre un papel más relevante de Bitcoin en la economía estadounidense.

En los días previos a la reunión, el mercado cripto experimentó una subida general del 12 %, con el precio de Bitcoin superando los 92.000 dólares en anticipación al evento.

Desarrollo de la cumbre

La cumbre contó con la participación de figuras destacadas como Michael Saylor (Strategy), Brian Armstrong (Coinbase) y Brad Garlinghouse (Ripple), reflejando el compromiso de la administración por dialogar con actores clave del sector.

Uno de los momentos más relevantes fue la firma por parte del presidente Trump de una orden ejecutiva para crear una Reserva Estratégica de Bitcoin de EE. UU. El objetivo es reforzar la posición económica del país mediante la custodia de Bitcoin incautado en procesos de decomiso de activos. La iniciativa fue descrita como una especie de “Fort Knox virtual” para el oro digital, bajo la gestión del Tesoro.

Según datos de Arkham Intelligence, el gobierno estadounidense posee actualmente 198.109 Bitcoin, valorados en unos 17.500 millones de dólares según precios de mercado recientes.

La orden ejecutiva también instruye a los departamentos federales a revisar sus tenencias en criptomonedas y a explorar formas de adquirir más Bitcoin mediante estrategias “neutrales para el presupuesto”, sin generar costes adicionales para los contribuyentes.

Además, se debatió la posible creación de una Reserva de Activos Digitales que incluiría otras criptomonedas como XRP, Solana (SOL) y Cardano (ADA), con el objetivo de reforzar la credibilidad de estos activos.

Reserva Estratégica de Bitcoin vs. Reserva de Activos Digitales

El enfoque del gobierno estadounidense contempla dos iniciativas diferenciadas: la Reserva Estratégica de Bitcoin y la Reserva de Activos Digitales.

La Reserva Estratégica de Bitcoin tiene como objetivo mantener Bitcoin a largo plazo, utilizando activos ya incautados en lugar de realizar nuevas compras. Este planteamiento ha generado controversia debido a la volatilidad de Bitcoin y a su naturaleza descentralizada, que algunos consideran difícil de conciliar con el control estatal.

También existen preocupaciones sobre que una reserva basada en activos confiscados pueda derivar en tenencias motivadas políticamente, más que en una estrategia claramente definida.

Por su parte, la Reserva de Activos Digitales, también bajo la gestión del Tesoro, incluiría otras criptomonedas como Ethereum, XRP, Solana y Cardano. A diferencia de la reserva de Bitcoin, esta estructura podría permitir una mayor flexibilidad, incluyendo la posibilidad de vender activos.

Mientras que la reserva de Bitcoin busca consolidar su papel como activo estratégico, la inclusión de otras criptomonedas plantea interrogantes sobre la estrategia global del gobierno en materia de activos digitales. Muchos detalles aún permanecen sin definir.

Reacción del mercado al resultado

La reacción del mercado fue mixta. Inicialmente, el precio de Bitcoin subió impulsado por el optimismo. Sin embargo, cuando quedó claro que la Reserva Estratégica de Bitcoin se basaría únicamente en tenencias existentes y no en nuevas compras, el sentimiento cambió.

La orden ejecutiva firmada confirmó que la reserva incluiría solo Bitcoin ya en posesión del gobierno, principalmente procedente de decomisos en casos penales y civiles. Muchos participantes del mercado habían anticipado compras adicionales de Bitcoin, algo que no se materializó a corto plazo, aunque la posibilidad no quedó completamente descartada.

Esto provocó una corrección significativa del precio, con Bitcoin cayendo hasta alrededor de los 85.000 dólares antes de estabilizarse cerca de los 88.000 dólares, lo que supuso una caída superior al 3 % en 24 horas. En los días siguientes, el precio descendió por debajo de los 80.000 dólares.

Además, los ETF de Bitcoin registraron salidas de capital relevantes, con unos 370 millones de dólares retirados, mientras los inversores reevaluaban el impacto de la estrategia gubernamental. El resto del mercado cripto reflejó una volatilidad similar, mostrando la compleja relación entre anuncios de política pública y sentimiento inversor.

Navegando el futuro de la regulación cripto

La Cumbre Cripto de la Casa Blanca representó un hito en la relación entre el gobierno estadounidense y la industria de las criptomonedas. Si bien la creación de la Reserva Estratégica de Bitcoin supone un paso hacia el reconocimiento oficial de los activos digitales, la reacción del mercado dejó claro que los inversores esperan políticas más definidas y accionables.

Estados Unidos se encuentra en un momento clave para definir el futuro de las finanzas digitales. La cumbre envió una señal de apertura hacia el sector cripto, pero el verdadero reto está por venir: diseñar un marco regulatorio que fomente la innovación sin generar inestabilidad. Con el enfoque adecuado, el país podría posicionarse como líder en la evolución financiera global y sentar las bases para un futuro donde innovación y estabilidad puedan coexistir.

Imagina la escena: estás navegando por plataformas DeFi y de repente ves dos proyectos distintos. Uno anuncia a gritos “12 % APR” y otro presume de “12 % APY”. Tu cerebro probablemente piensa: “Es lo mismo, ¿no?”

Error. Y no uno pequeño.

Cuando se trata de comparar tipos de interés, APR y APY pueden parecer gemelos… pero no lo son en absoluto. La diferencia entre ambos puede marcar si tus ahorros crecen o si terminas pagando de más por un préstamo. En esta guía vamos a explicar qué significan realmente APR y APY, cómo funcionan en banca, préstamos y cripto, y por qué entenderlos te ayuda a interpretar mejor cualquier oferta.

Puntos clave

- El APR (Annual Percentage Rate) muestra el coste anual de un préstamo, incluyendo intereses y ciertas comisiones.

- El APY (Annual Percentage Yield) refleja el rendimiento anual total, teniendo en cuenta la capitalización.

- Para prestatarios, un APR más bajo implica un coste total menor. Para ahorradores, un APY más alto significa mayores ganancias.

- En cripto y DeFi, la frecuencia de capitalización puede convertir APR modestos en APY mucho más altos.

APY vs. APR: la diferencia esencial

A simple vista, el APR indica cuánto interés se paga o se gana en un año sin capitalización. El APY, en cambio, incluye la capitalización, es decir, cuando los intereses generan más intereses con el paso del tiempo.

Al comparar productos financieros, ya sea una tarjeta de crédito, una cuenta de ahorro o un pool de staking, esta diferencia importa. Para quien pide prestado, el APR revela el coste real de la deuda. Para quien busca rendimiento, el APY muestra el poder del crecimiento compuesto.

En resumen rápido: el APR habla de coste, el APY habla de crecimiento. Saber cuál estás viendo te permite comparar opciones con mayor claridad.

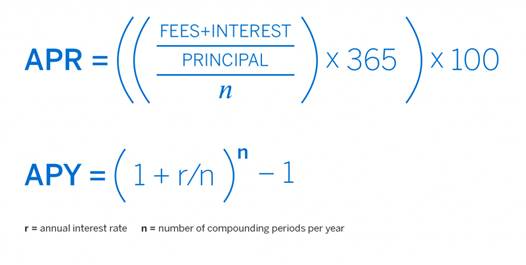

¿Qué es el APR (Annual Percentage Rate)?

El APR representa el tipo de interés anual que se cobra por pedir dinero prestado, o el tipo base que se obtiene al prestar, antes de aplicar capitalización. Incluye intereses y determinadas comisiones, lo que ayuda a entender el coste total del crédito.

El APR se utiliza ampliamente en tarjetas de crédito, préstamos personales, hipotecas y financiación de vehículos. Por ejemplo, si tu tarjeta tiene un APR del 18 %, pagarás ese porcentaje sobre el saldo pendiente.

Los préstamos a tipo fijo mantienen el mismo APR, mientras que los de tipo variable pueden cambiar según las condiciones del mercado.

Ejemplo: pides prestados 10.000 € a un 10 % APR durante un año. Pagarás 1.000 € en intereses. Simple, directo y sin efectos de capitalización.

¿Qué es el APY (Annual Percentage Yield)?

El APY mide cuánto crece tu dinero a lo largo de un año teniendo en cuenta la capitalización. Refleja cada cuánto se añaden los intereses al saldo, ya sea a diario, mensualmente o de forma anual, y cómo esos intereses generan nuevos intereses.

Es la métrica estándar para cuentas de ahorro, cuentas remuneradas y depósitos. Bancos y plataformas financieras suelen destacar el APY porque ofrece una visión más completa del potencial de crecimiento.

Ejemplo: depositas 10.000 € en una cuenta con un 5 % APY compuesto mensualmente. Tras un año, el saldo asciende a unos 10.511 €, ligeramente más que con un 5 % sin capitalización.

Cuanto más frecuente es la capitalización, mayor es el crecimiento, algo especialmente relevante en protocolos DeFi donde el proceso puede repetirse cada pocos minutos.

APR vs. APY según el producto financiero

Tarjetas de crédito y préstamos (enfoque en APR)

Cuando se pide dinero prestado, el APR ayuda a entender el coste real. Por ejemplo, una hipoteca con un 6,5 % APR incluye tanto el interés como ciertos gastos asociados. Préstamos personales, estudiantiles y tarjetas de crédito utilizan APR para facilitar la comparación entre entidades.

La regla general es sencilla: APR más bajo, préstamo menos costoso.

Cuentas de ahorro e inversión (enfoque en APY)

Si el objetivo es hacer crecer el dinero, el APY es la referencia. Una cuenta con un 4,5 % APY crecerá más rápido que una con un 4 %, gracias al efecto de la capitalización.

En productos como depósitos o cuentas a plazo, el APY permite comparar el impacto real de la frecuencia de capitalización.

Criptomonedas y DeFi (APR y APY juntos)

En lending, staking o yield farming, es común ver ambos términos, lo que puede generar confusión.

El APR suele mostrar la recompensa base, sin capitalización.

El APY asume que las recompensas se reinvierten de forma constante.

Ejemplo: un pool DeFi puede anunciar un 100 % APR, pero con capitalización diaria ese rendimiento se transforma en un APY mucho mayor. La clave está en entender cada cuánto se pueden reclamar recompensas y si los costes asociados hacen viable la capitalización.

Cómo calcular APR y APY

Para comparar correctamente, es posible convertir uno en el otro mediante fórmulas matemáticas.

Ejemplo: un 12 % APR con capitalización mensual se convierte en un APY aproximado del 12,68 %.

Cuanto más frecuente es la capitalización, mayor será el APY resultante.

¿En cuál deberías fijarte?

- Si pides prestado, céntrate en el APR. Refleja el coste total.

- Si ahorras o buscas rendimiento, observa el APY. Muestra el efecto del interés compuesto.

- En cripto, revisa ambos. El APR indica la base, el APY muestra el potencial con reinversión.

Al comparar ofertas, conviene leer siempre los detalles: frecuencia, comisiones y condiciones pueden cambiar mucho el resultado final.

Errores comunes y consejos prácticos

Mito: “El APY siempre es mejor.”

Realidad: solo si existe capitalización o reinversión de recompensas.

Mito: “El APR no sirve porque no capitaliza.”

Realidad: el APR es clave para comparar costes de forma clara.

Consejo: usar calculadoras online de APR a APY facilita las comparaciones y elimina conjeturas.

Conclusión

APR y APY no son dos formas distintas de decir lo mismo. Representan enfoques diferentes para medir rendimientos y costes.

Cuando ves APR, estás viendo interés simple calculado a lo largo de un año. Cuando ves APY, estás viendo el efecto de la capitalización en el tiempo.

La diferencia se vuelve más evidente cuanto más altos son los porcentajes. A mayor tipo base, mayor será la distancia entre APR y APY.

Entender cuál estás observando te permite comparar opciones con mayor precisión. El APR muestra el punto de partida; el APY muestra lo que puede suceder cuando los rendimientos se acumulan.

Una vez que distingues ambos conceptos, muchas ofertas financieras dejan de parecer confusas. Los números empiezan a tener sentido y las comparaciones se vuelven mucho más claras.

¿Recuerdas cuando tus abuelos presumían de una cuenta de ahorro al 2 %? Hoy eso suena a otra época, especialmente cuando en cripto aparecen cifras de APY que harían palidecer a cualquier banquero tradicional. Pero antes de soñar con jubilarte el mes que viene gracias a esos rendimientos tan llamativos, conviene entender qué significa realmente el APY y por qué algunos números parecen sacados de un boleto de lotería.

¿Qué es el APY, en realidad?

Piensa en el APY como el interés compuesto llevado al siguiente nivel. Mientras una cuenta bancaria tradicional apenas se mueve, el APY mide cuánto puede crecer tu saldo en un año cuando los intereses se acumulan sobre intereses. Aquí es donde la idea de “que tu dinero trabaje solo” cobra sentido.

Un pequeño ejercicio de realidad: coloca 1.000 € en un banco con un 5 % de interés simple y al final del año tendrás 1.050 €. Predecible.

Ese mismo importe con un 5 % de APY, compuesto mensualmente, se convertiría en 1.051,16 €.

“Solo un euro más”, podrías pensar. La diferencia aparece con el tiempo. El interés compuesto crea una bola de nieve que no deja de crecer. No son céntimos: es el tipo de efecto que, con el paso del tiempo, marca distancia.

APY vs. APR: la rivalidad que conviene entender

Vale, confesión: incluso gente con experiencia en cripto los mezcla. Aquí tienes la chuleta:

APY (Annual Percentage Yield): lo que puedes ganar cuando prestas o pones a trabajar tus criptomonedas, teniendo en cuenta el interés compuesto.

APR (Annual Percentage Rate): lo que pagas cuando pides prestado, normalmente sin considerar la capitalización.

Piénsalo así: el APY es el que te “trae” rendimiento; el APR es el que te “cuesta” rendimiento.

Para una comparación más detallada, haz clic aquí.

¿Dónde aparece el APY en cripto?

“Cuentas de ahorro” cripto

Algunas plataformas te permiten depositar tokens y ver cómo crecen. Es como poner tus criptomonedas a trabajar en un empleo que sí paga. Tus activos se prestan a traders que los necesitan y tú recibes una parte.

Staking: conviértete en validador de la red

En blockchains con Proof of Stake como Ethereum o Cardano, puedes hacer staking de tus tokens para ayudar a asegurar la red. Es como ser un “vigilante digital” que cobra en cripto: la red se mantiene segura y tú recibes recompensas.

Yield farming: el Lejano Oeste de DeFi

Aquí es donde la cosa se pone interesante… y un poco salvaje. Aportas liquidez a exchanges descentralizados y, a cambio, ganas comisiones de trading más tokens de gobernanza. A veces aparecen APY que parecen números de teléfono, pero suelen bajar rápido. Estos rendimientos tienen fama de aterrizar de golpe.

Protocolos de lending: conviértete en el banco

Plataformas como Aave y Compound te dejan jugar a ser banco. Prestas tus tokens, los prestatarios pagan intereses y tú cobras. El APY sube cuando mucha gente quiere pedir prestado ese activo y baja cuando la demanda se enfría.

¿Por qué los APY en cripto son tan altos?

Mientras un banco te ofrece un 0,5 % (si tienes suerte), en cripto puedes ver cifras como 10 %, 50 % o incluso 1.000 %+. ¿Por qué?

- Los traders pagan primas altas para abrir cortos o ejecutar estrategias complejas de arbitraje. Pura oferta y demanda.

- Los proyectos nuevos suelen “tirar de APY” para atraer liquidez. Es como una promo de lanzamiento, pero con más ceros.

- El riesgo va incluido. En cripto hay más incertidumbre, y los rendimientos reflejan esa montaña rusa.

- Los incentivos en tokens inflan muchas cifras. Parte del APY puede venir en tokens del proyecto, cuyo valor puede subir… o desplomarse.

Las matemáticas detrás de la magia

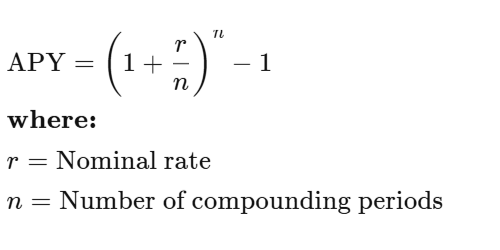

Tranquila, no vamos a convertir esto en una pesadilla de cálculo. La fórmula del APY es bastante simple:

Ejemplo: un 10 % de interés compuesto mensualmente da alrededor de un 10,47 % de APY. ¿Compuesto a diario? Aproximadamente 10,52 %. En cripto, algunos protocolos componen por bloque, casi cada pocos segundos. Tu calculadora podría empezar a sufrir.

La letra pequeña

Antes de dejar tu trabajo y declararte “yield farmer” profesional, toca hablar de lo que no suele salir en las conversaciones con entusiasmo.

Primero, la volatilidad. Puedes ver un APY del 20 %, pero si el token cae un 50 %, el resultado final cambia por completo.

Luego está la pérdida impermanente, que puede morder tus ganancias cuando aportas liquidez y los precios se mueven.

Y ojo con el riesgo de contratos inteligentes. En DeFi, el dinero vive dentro de código, y si algo falla, los fondos pueden evaporarse sin despedida.

También existe riesgo de plataforma. Casos como Celsius o FTX demostraron que, a veces, el problema no es el mercado, sino la propia entidad.

Y por último: el “latigazo” del APY. Ese 100 % que viste ayer puede ser 15 % hoy. En cripto, los tipos cambian rápido por demanda, competencia, tokenomics… o simplemente porque el mercado gira.

¿Qué es un “buen” APY?

Conservador. Activos más consolidados y plataformas conocidas: 3 % a 8 %. Para quien prefiere menos sobresaltos.

Moderado. Staking de ciertos altcoins o liquidez: 10 % a 20 %. Emoción contenida.

Alto (YOLO). Proyectos nuevos en DeFi: 50 % a 100 %+… con una posibilidad real de que el riesgo sea igual de alto que el porcentaje.

Si un APY parece demasiado bueno para ser verdad, normalmente viene acompañado de riesgos igual de “creativos”.

Bola de cristal: el futuro del APY en cripto

Aquí cambia el tono. A medida que cripto madura, los APY se están pareciendo menos a boletos de lotería y más a productos financieros de verdad. Entran instituciones, hay más supervisión y el “Lejano Oeste” se va convirtiendo en una ciudad con normas.

Es probable que cripto siga ofreciendo rendimientos más atractivos que la banca tradicional, pero los días de 10.000 % de APY parecen cada vez más un recuerdo.

Conclusión

El APY en cripto es el mismo concepto matemático de siempre, pero con ropa digital y dinámicas distintas. Ya sea staking, lending o yield farming, entender el APY te ayuda a separar oportunidades reales de promesas dudosas.

El APY no es un truco para generar dinero infinito. Es una métrica que puede ayudarte a entender cómo crecen los rendimientos, pero siempre dentro de un entorno con riesgos.

Y vale la pena recordar esto: el mejor APY del mundo no sirve de nada si el proyecto desaparece del mapa. Elige con criterio, diversifica con cabeza y que el interés compuesto te trate bien.