Aprender, de forma sencilla

Explora nuestros recursos, guías y artículos sobre todo lo relacionado con el dinero. Gana confianza financiera con contenidos seleccionados por nuestros expertos, tanto si estás empezando como si ya tienes experiencia.

Últimos artículos

Gestionar pagos internacionales sigue siendo uno de los mayores retos operativos para las empresas en expansión. Aunque la transformación digital ha alcanzado casi todos los aspectos del comercio, la banca internacional aún va rezagada, con sistemas separados para transacciones crypto y de moneda tradicional, lo que genera una complejidad innecesaria.

Tap resuelve este problema ofreciendo a cada empresa una cuenta multidivisa con un IBAN dedicado que actúa como puente entre estos dos mundos financieros. Para las empresas que gestionan tanto crypto como fiat, esto supone un único sistema unificado en lugar de múltiples cuentas y procesos de conversión. No es solo una cuestión de comodidad: tiene un impacto directo en tus resultados al reducir comisiones, acelerar liquidaciones y simplificar la conciliación.

Si gestionas pagos internacionales o estás considerando adoptar crypto, esto puede optimizar significativamente tus operaciones financieras. Esto es lo que necesitas saber.

¿Qué es un IBAN empresarial?

Un IBAN (International Bank Account Number) funciona como el pasaporte financiero de tu empresa: un identificador estandarizado reconocido en más de 78 países. A diferencia de los números de cuenta tradicionales, un IBAN empresarial sigue un formato estructurado que incluye códigos de país, identificadores bancarios y tu número de cuenta único.

Lo que diferencia el enfoque de Tap es la integración de este estándar bancario consolidado con funcionalidad crypto. En lugar de operar en universos financieros paralelos, tus transacciones (ya sean en euros, dólares o Bitcoin) fluyen a través de un único canal identificable.

Para los equipos financieros, esto significa el fin de los dolores de cabeza de la conciliación. Para clientes y partners, supone un único destino de pago coherente, independientemente de la moneda que prefieran.

Cómo funcionan los IBAN empresariales

La mecánica detrás de las transacciones empresariales modernas

Un IBAN empresarial actúa como las coordenadas digitales de la ubicación financiera de tu empresa dentro del ecosistema bancario global. Cuando se implementa correctamente, crea una vía sin fricciones para que el dinero entre y salga de tu negocio, independientemente del tipo de moneda o del país de origen.

Envío y recepción de pagos

Al recibir pagos, tu IBAN empresarial funciona como un identificador universal compatible con distintos sistemas de pago. Los clientes solo tienen que introducir tu IBAN (y en algunos casos el código BIC) en su plataforma bancaria, eliminando la confusión de los diferentes formatos de cuenta entre países.

Para los pagos salientes, el proceso es inverso. Proporcionas el IBAN del destinatario, indicas el importe y la plataforma de Tap gestiona la complejidad del enrutamiento en segundo plano. Esta estandarización evita errores habituales que provocan retrasos o comisiones por pagos rechazados.

Lo que diferencia el sistema de Tap de la banca tradicional es la capa de integración que trabaja tanto con crypto como con monedas tradicionales. Si un cliente paga en Bitcoin, por ejemplo, puedes elegir recibirlo como criptomoneda o convertirlo automáticamente a tu moneda fiat preferida antes de que llegue a tu cuenta.

Redes bancarias, sin complicaciones

Los IBAN empresariales interactúan con varias redes de pago clave:

SEPA (Single Euro Payments Area): cubre 36 países europeos y procesa transferencias en euros normalmente en un día laborable, con costes fijos bajos. Tu IBAN empresarial enruta automáticamente los pagos en euros a través de esta red sin necesidad de configuraciones adicionales.

SWIFT (Society for Worldwide Interbank Financial Telecommunication): la columna vertebral de la banca internacional, que conecta a más de 11.000 instituciones financieras en todo el mundo.

Ejemplo de transacción en el mundo real

Imagina un e-commerce con sede en Reino Unido que recibe un pago de un cliente alemán:

- El cliente inicia un pago de 5.000 € al IBAN empresarial del comercio.

- La transacción entra en la red SEPA y llega a la cuenta de Tap del comercio en cuestión de horas.

- El comercio puede mantener los fondos en euros o convertirlos a GBP cuando lo desee.

- Si decide convertirlos, Tap ejecuta el cambio a precios de mercado con un spread mínimo.

- Los fondos quedan disponibles para operaciones del negocio, pagos a proveedores o retiradas.

Este mismo proceso, que antes requería múltiples cuentas, relaciones bancarias y días de gestión, ahora se realiza automáticamente a través de un único IBAN empresarial. Para empresas que gestionan decenas o cientos de transacciones mensuales, las mejoras en eficiencia y el ahorro de costes se multiplican rápidamente.

La capacidad de gestionar estos flujos financieros complejos desde un sistema unificado representa el valor central de los IBAN empresariales modernos: simplicidad en la superficie, enrutamiento sofisticado por debajo.

Ventajas transfronterizas que impactan en tus resultados

Los beneficios prácticos de un IBAN empresarial se hacen evidentes de inmediato en las operaciones internacionales:

- Menor tasa de rechazos: los IBAN correctamente formateados prácticamente eliminan fallos por datos bancarios incorrectos.

- Liquidaciones más rápidas: enrutamiento directo a través de SEPA para transacciones europeas.

- Menores costes por transacción: menos intermediarios implica menos comisiones.

- Cumplimiento simplificado: trazabilidad clara para una gestión y reporte más sencillos.

Conectando crypto y finanzas tradicionales

El mercado crypto representa ya una oportunidad de 2 billones de dólares que muchas empresas no aprovechan por barreras técnicas y operativas. Una cuenta empresarial con Tap elimina estos obstáculos al ofrecer:

- Conversión fluida entre crypto y monedas fiat.

- Informes financieros consolidados para todos los tipos de moneda.

- Cumplimiento normativo integrado en la plataforma.

- Menor exposición a la volatilidad crypto gracias a opciones de conversión instantánea.

Para empresas que exploran la aceptación de crypto con cautela, este enfoque híbrido ofrece un punto de entrada de bajo riesgo sin grandes cambios de infraestructura.

Implementación sin interrupciones

Abrir una cuenta empresarial con Tap requiere cambios operativos mínimos:

- Completar el formulario de contacto para solicitar una llamada.

- Finalizar el proceso de alta y verificación de la empresa.

- Recibir tu cuenta única con IBAN.

- Actualizar los datos de pago con clientes y proveedores.

- Integrar con tus sistemas contables actuales.

Todo el proceso suele completarse en menos de 48 horas, con el equipo de Tap encargándose de la parte técnica.

¿Es una cuenta empresarial de Tap adecuada para tu estrategia de crecimiento?

Puede ser una buena opción si tu empresa:

- Opera en varios países o monedas.

- Necesita reducir costes de procesamiento de pagos.

- Quiere aceptar pagos crypto sin complicaciones.

- Busca optimizar y simplificar sus operaciones financieras.

A medida que los sistemas de pago siguen evolucionando, las empresas que adoptan soluciones flexibles y preparadas para el futuro obtienen una ventaja competitiva clara en experiencia de cliente y eficiencia operativa.

Descubre cómo una cuenta bancaria empresarial compatible con crypto y con IBAN integrado puede optimizar tus operaciones. Habla con un account manager dedicado de Tap para analizar el ahorro potencial según tus patrones de transacción.

El mundo empresarial no va a esperar a que los sistemas de pago obsoletos se pongan al día. La cuestión no es si necesitas soluciones de pago más eficientes, sino con qué rapidez puedes implementarlas.

Hagamos que tus pagos internacionales sean sencillos. Agenda una conversación con nuestro equipo de expertos y descubre cómo Tap puede impulsar tu negocio.

De oro cómico a pueblo fantasma digital

Las memecoins fueron durante un tiempo el corazón palpitante de la especulación minorista en los mercados de criptomonedas. Desde los rallies de Dogecoin impulsados por Elon Musk hasta el ascenso meteórico de tokens como Shiba Inu o Pepe, estos activos digitales nacidos de internet convirtieron bromas online en capitalizaciones de mercado considerables… al menos para quienes supieron entrar y salir en el momento justo.

Pero al llegar a finales de 2025, el panorama ha cambiado de forma drástica. Los precios han sufrido caídas significativas, la liquidez se ha reducido de manera notable y la euforia que definía ciclos anteriores parece ahora un recuerdo lejano.

La gran pregunta para la comunidad cripto es si las memecoins son simplemente una moda del último mercado alcista o si todavía guardan potencial para un regreso inesperado, como tantas tendencias virales antes que ellas.

Cuando el caos se convirtió en moneda: el origen de las memecoins

El nacimiento de las memecoins está íntimamente ligado a la cultura de internet y a las dinámicas de las redes sociales. A diferencia de Bitcoin o Ethereum, que surgieron a partir de documentos técnicos y visiones claras sobre sistemas financieros descentralizados, las memecoins comenzaron como humor digital, sostenido por comunidades activas, contenido viral y entusiasmo colectivo.

Dogecoin, considerada la memecoin original, se lanzó en 2013 como una parodia explícita de la especulación en criptomonedas. A pesar de su origen irónico, llegó a alcanzar una capitalización de mercado de varios miles de millones de dólares gracias al apoyo de su comunidad y a menciones de alto perfil, como las de Elon Musk. Ese éxito creó un modelo que muchos otros proyectos intentaron imitar, a menudo prometiendo beneficios rápidos sin una base sólida detrás.

Durante los ciclos de mercado de 2021 y 2024, las memecoins dejaron de ser simples activos digitales para convertirse en fenómenos culturales. Las redes sociales amplificaron el hype de forma exponencial y la participación minorista fue masiva. Sin embargo, como ocurre con la mayoría de movimientos puramente especulativos, tras la euforia llegó la corrección.

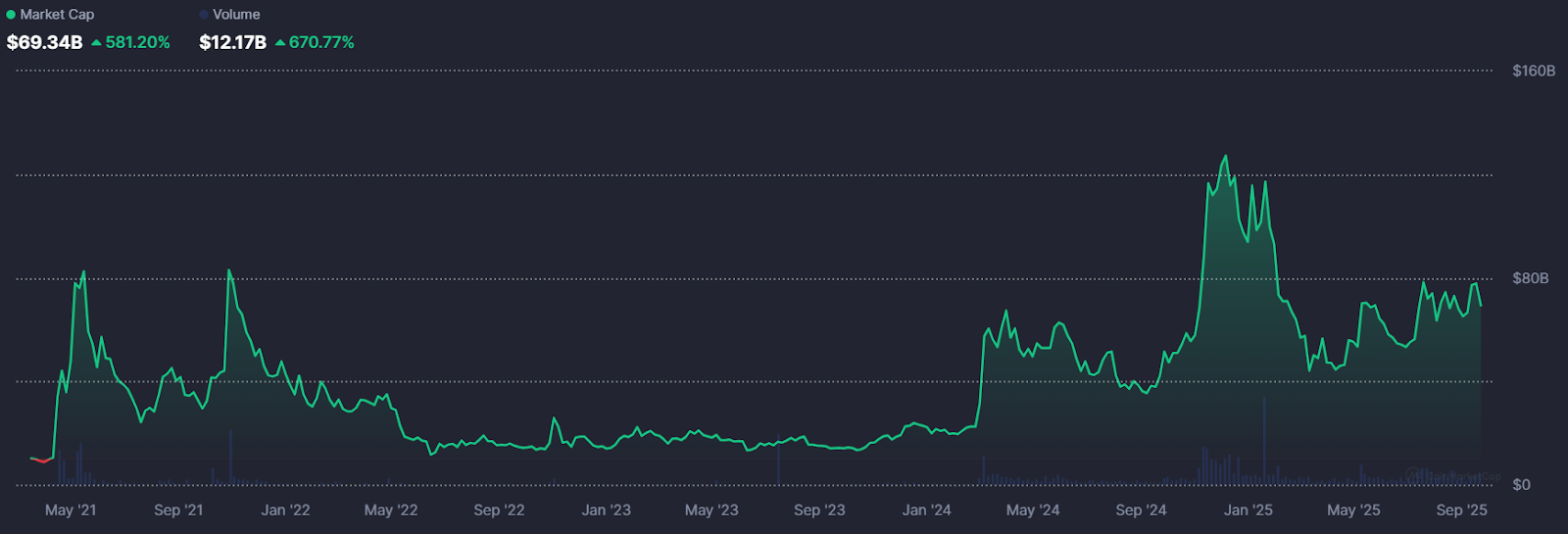

La gran corrección de las memecoins en 2025

Desde los máximos especulativos de finales de 2024, el sector de las memecoins ha estado sometido a una presión bajista constante. Capitalizaciones que antes alcanzaban decenas de miles de millones de dólares se han reducido entre un 60% y un 90% en conjunto. Según datos de CoinMarketCap, la capitalización total del mercado de memecoins cayó de más de 120.000 millones de dólares en diciembre de 2024 a menos de 70.000 millones en el momento de redactar este artículo, con muchos tokens enfrentándose además a problemas de liquidez.

Esta corrección ha puesto de manifiesto el principal reto del sector: sin una base tecnológica fuerte ni casos de uso claros, las memecoins dependen casi por completo de la atención viral y de flujos constantes de liquidez. Cuando estos factores desaparecen, el precio suele seguir el mismo camino.

Muchos participantes minoristas que entraron cerca de los máximos ahora mantienen activos que quizá no recuperen sus valoraciones anteriores, mientras que el entusiasmo colectivo que impulsaba subidas exponenciales se ha diluido en gran medida.

Ya no hacía tanta gracia: por qué la mayoría de los memes no sobreviven

Uno de los factores clave de la inestabilidad de las memecoins es lo que algunos analistas describen como el fenómeno de la “avenida flash”. El hype en cripto rara vez se desarrolla de forma gradual: suele explotar con rapidez e intensidad, desbordando la dinámica normal del mercado. Pero esa atención también se desvanece con la misma velocidad.

Este comportamiento genera un patrón bastante repetido:

- Lanzamiento viral con subidas impulsadas por la comunidad

- Movimiento explosivo del precio que atrae nuevos compradores

- Fatiga de atención cuando el foco se desplaza a otro proyecto

- Colapso del mercado en semanas o meses

Algunos memes nunca pasan de moda: qué separa a los ganadores de los perdedores

¿Qué diferencia a supervivientes como Dogecoin o Shiba Inu —que siguen siendo reconocidos— de los miles de tokens olvidados? Los analistas hablan de una “brecha de autoridad”: la distancia entre la atención viral momentánea y la credibilidad sostenida en el mercado.

Las memecoins que perduran suelen lograr relevancia cultural o algún tipo de utilidad que va más allá del hype inicial. Dogecoin se ha mantenido como un icono de la cultura de internet, con una comunidad fiel y presencia constante en el imaginario popular. Shiba Inu, por su parte, amplió su ecosistema con staking y aplicaciones descentralizadas, acercándose más a un proyecto cripto con funcionalidades definidas.

Sin estos elementos, incluso los lanzamientos más virales tienden a caer en el olvido. El meme por sí solo ya no parece suficiente para sostener un proyecto a largo plazo; es necesario construir narrativas que sigan teniendo sentido cuando se apaga la especulación.

¿Puede caer un rayo dos veces?

A pesar del pesimismo actual, no todo el mundo cree que las memecoins hayan llegado a su final definitivo. Algunos observadores del mercado, como Darkfost, señalan que la dominancia de las memecoins dentro del mercado de altcoins se acerca a niveles que históricamente han precedido a giros de tendencia.

El ratio de dominancia de memecoins —que compara su capitalización con la del resto de criptomonedas alternativas— se mueve cerca de zonas técnicas que en el pasado marcaron puntos de inflexión. Si el capital especulativo vuelve a buscar activos de alto riesgo, algo habitual en mercados alcistas impulsados por liquidez, las memecoins podrían vivir otro episodio de crecimiento explosivo.

La lógica es sencilla: el capital especulativo suele buscar volatilidad, y pocos segmentos ofrecen tanta como las memecoins.

Los riesgos de Memeland: nada ha cambiado

Incluso contemplando un posible rebote, las memecoins siguen siendo uno de los activos con mayor riesgo dentro del ecosistema cripto. A diferencia de Bitcoin, con su narrativa de escasez, o Ethereum, que sustenta un amplio ecosistema de aplicaciones descentralizadas, la mayoría de las memecoins carecen de una propuesta de valor intrínseca. Su precio depende casi exclusivamente del relato y del sentimiento del mercado.

Esto hace que el factor tiempo sea crítico. Los movimientos suelen ser rápidos y las subidas exponenciales pueden revertirse sin previo aviso. La falta de fundamentos sólidos implica que la volatilidad extrema forma parte de su naturaleza.

¿Telón final o solo un descanso?

¿Ha terminado realmente la era de las memecoins? La respuesta no es sencilla. Si se observan los miles de proyectos fallidos, el sector parece un auténtico cementerio digital. Muchos nunca se diseñaron para durar, y su desaparición es una consecuencia lógica del exceso especulativo.

Sin embargo, la historia sugiere prudencia antes de dar por muertas a las memecoins. Su carácter cíclico, impulsado por la cultura de internet y la dinámica especulativa, hace que puedan reaparecer cuando cambian las condiciones de liquidez y apetito por el riesgo. Ya sea a través de nuevos memes o de estrategias emergentes, futuros ciclos podrían traer sorpresas.

La conclusión es clara: las memecoins no son activos financieros tradicionales. Son instrumentos altamente especulativos, capaces de generar tanto subidas espectaculares como caídas abruptas. El chiste puede que no haya terminado… pero cualquiera que siga dentro debería estar preparado para el remate final.

Así que decidiste profundizar en los fundamentos de la inversión y aprender qué es el APY. Estás en el lugar correcto: vamos a desentrañar este término que suele resultar confuso.

¿Qué es el APY?

En las finanzas tradicionales, una cuenta de ahorro suele ofrecer tanto una tasa de interés como un rendimiento porcentual anual (APY). Veamos qué es cada uno y qué significa realmente.

El Annual Percentage Yield (APY) es el rendimiento anual obtenido a partir del capital inicial más los intereses acumulados, expresado como un porcentaje.

La tasa de interés simple es la cantidad que se gana únicamente sobre el depósito original.

Por ejemplo, si una cuenta bancaria ofrece una tasa de interés anual del 5% y alguien deposita 2.000 €, al cabo de un año el saldo será de 2.100 € gracias a ese 5% anual.

Diferencia entre tasa de interés, APY y APR

El APY tiene en cuenta el efecto del interés compuesto, mientras que la tasa de interés simple no lo hace. El APY representa la tasa de rendimiento anual estimada sobre un depósito después de considerar la capitalización de intereses.

El interés compuesto es el interés que se genera no solo sobre el depósito inicial, sino también sobre los intereses que ese depósito va produciendo con el tiempo. En otras palabras, se gana interés sobre el interés.

Los términos APY y APR suelen usarse indistintamente, aunque en realidad representan conceptos distintos. Esta confusión es común debido a su similitud, pero no significan lo mismo.

El APR (annual percentage rate) es la tasa que determina cuánto interés pagarás al pedir dinero prestado, o el rendimiento base de una inversión en una cuenta con intereses. Cuando una persona solicita un préstamo, el prestamista fija un APR que puede variar según el tipo de crédito. Los APR pueden ser fijos o variables.

A diferencia del APY, el APR no tiene en cuenta el interés compuesto. Es una medida más simple del costo o rendimiento anual del dinero.

¿Cómo se calcula el APY?

El APY representa tu tasa de retorno, es decir, cuánto puedes ganar con tus ahorros o inversiones. El rendimiento final dependerá del tiempo que mantengas tus activos invertidos, ya que el período de tenencia influye directamente en las ganancias.

El APY mide la tasa de retorno anual de cualquier cantidad de dinero o inversión, considerando el efecto del interés compuesto.

La fórmula para calcular el APY es la siguiente:

APY = (1 + p/n)ⁿ − 1

Donde:

p = tasa periódica de retorno (o APR anual)

n = número de periodos de capitalización al año

Ten en cuenta que el APY puede calcularse de distintas formas según el proveedor, ya que algunos capitalizan intereses de manera diaria, mensual o anual.

El protocolo Curve y su token Curve DAO (CRV) representan otro proyecto innovador surgido del movimiento DeFi, con un enfoque particularmente bien diseñado. Al mejorar funciones que plataformas DeFi como Uniswap y SushiSwap han pasado por alto, Curve se centra en ofrecer una alternativa viable a las finanzas tradicionales dentro del ecosistema blockchain.

La plataforma Curve Finance, lanzada en enero de 2020, presentó ocho meses después una organización autónoma descentralizada (DAO) junto con el token Curve DAO. CRV funciona como el token nativo de la plataforma.

¿Qué es Curve DAO (CRV)?

Curve Finance ofrece a los traders un exchange descentralizado para intercambiar activos digitales. Su objetivo principal es minimizar el slippage (deslizamiento de precio) entre dos activos negociables, enfocándose en stablecoins o activos de valor similar. Mediante un automated market maker (AMM) y contratos inteligentes especializados, el DEX gestiona la liquidez de forma eficiente.

Aunque suele compararse con Uniswap, Curve presenta diferencias clave y un volumen de liquidez bloqueada significativamente mayor. Tanto la plataforma como sus proveedores de liquidez priorizan stablecoins y activos afines. Los tokens CRV alimentan la red y son negociables por los usuarios.

La Curve DAO añade gobernanza verdaderamente descentralizada al exchange. Con el tiempo, el protocolo Curve se ha consolidado como un activo respetado dentro del ecosistema DeFi gracias a la solidez de su diseño.

¿Quién creó el protocolo Curve?

Curve fue creado por el científico ruso Michael Egorov, con amplia experiencia en cripto. Además de fundar Curve (y ejercer como CEO), cofundó NuCypher en 2015, centrado en privacidad, y LoanCoin, un banco descentralizado y red de préstamos.

En agosto de 2020, Egorov llegó a concentrar el 71% de los tokens de gobernanza tras bloquear una gran cantidad de CRV en respuesta al aumento del poder de voto de yearn.finance dentro de la red Curve. Posteriormente, admitió haber “sobrerreaccionado”.

¿Cómo funciona Curve?

Lanzada antes de Uniswap V2, Curve Finance opera de forma similar, pero introduce diferencias clave. Se distingue por innovar en la estructura de los liquidity pools y en los contratos inteligentes asociados.

La plataforma utiliza una función matemática llamada bonding curve, diseñada para que los criptoactivos se negocien al mejor precio posible entre sí (un enfoque que también emplean otros DEX). Dado que Curve se enfoca principalmente en stablecoins, su bonding curve está optimizada para activos con peg, permitiendo intercambiar grandes volúmenes con menores variaciones relativas de precio dentro de un pool.

Lending pools

Para operar, Curve requiere usuarios dispuestos a bloquear sus criptoactivos para que otros los intercambien. A cambio, los proveedores de liquidez reciben rendimientos y una parte de las comisiones de trading.

La plataforma ajusta el “precio” interno de los activos en los pools según su disponibilidad, haciéndolos más o menos atractivos para compradores y vendedores. A diferencia de Uniswap, donde los pools se basan en pares predeterminados, en Curve los pools pueden contener múltiples activos, e incluso un pool completo puede utilizarse como activo dentro de otro pool.

¿Cómo usa un trader los liquidity pools?

Al aportar liquidez a un pool (con stablecoins u otros activos), el usuario recibe un token específico de ese pool. 3pool es uno de los pools más populares de Curve.

Aunque Curve es conocido por el trading de stablecoins, también admite activos “envueltos” o espejados como renBTC y wBTC, construidos sobre Ethereum y vinculados al precio de Bitcoin. Al mantener valores cercanos, pueden coexistir en el mismo pool y negociarse eficientemente en el DEX de Curve.

¿Qué es el token Curve DAO (CRV)?

CRV es el token de utilidad y gobernanza de Curve DAO. Otorga derechos de voto, incentiva la distribución de comisiones y recompensa a largo plazo a los proveedores de liquidez. Los CRV se asignan según el compromiso de liquidez y el tiempo de tenencia.

El token se lanzó junto con Curve DAO en agosto de 2020. El suministro máximo es de 3.030 millones de CRV, con la siguiente distribución:

- 62% para proveedores de liquidez

- 30% para accionistas

- 3% para empleados

- 5% para reservas comunitarias

Las asignaciones a empleados y accionistas siguen un vesting de dos años.

En el momento de redactar este texto, hay más de 531 millones de CRV en circulación (≈16% del total), con una capitalización de mercado cercana a $365 millones, situando a Curve entre las 20 mayores plataformas DeFi.

¿Cómo puedo comprar tokens Curve DAO?

Si quieres añadir CRV a tu portafolio cripto, puedes hacerlo fácilmente desde la app.

_%20(1).webp)

VeChain representa un enfoque distintivo dentro del ecosistema blockchain, posicionándose como una plataforma orientada a empresas que conecta las operaciones comerciales tradicionales con la innovación descentralizada. A diferencia de las criptomonedas diseñadas principalmente para transacciones financieras, VeChain funciona con un modelo de doble token creado específicamente para resolver desafíos empresariales reales, especialmente en transparencia de la cadena de suministro y optimización de procesos.

La misión principal de la plataforma es aportar confianza, transparencia y eficiencia a redes empresariales complejas. Desde el seguimiento de productos de lujo en cadenas de suministro globales hasta la verificación de la autenticidad de productos farmacéuticos, VeChain ha ampliado su alcance más allá de su objetivo inicial e incluye aplicaciones Web3, integración con Internet de las Cosas (IoT) e iniciativas de sostenibilidad. Este enfoque práctico ha atraído tanto a empresas que buscan mejoras operativas como a usuarios interesados en tecnología blockchain con casos de uso reales.

¿Qué es VeChain (VET)?

El recorrido de VeChain comenzó en 2015 bajo el liderazgo de Sunny Lu, ex director de información de Louis Vuitton China, quien fundó el proyecto a través de su empresa Bitse. Su experiencia en el sector del lujo aportó conocimientos clave sobre autenticación y retos logísticos que más tarde definirían la propuesta de valor central de VeChain.

La misión de la plataforma va más allá de la funcionalidad básica de las criptomonedas y se centra en resolver necesidades empresariales fundamentales como la transparencia, la confianza y la eficiencia operativa. VeChain lo consigue mediante un ecosistema completo que abarca aplicaciones de seguimiento de la cadena de suministro, aplicaciones descentralizadas, integración con dispositivos IoT y proyectos centrados en la sostenibilidad.

Un elemento clave de la arquitectura de VeChain es su sistema de dos tokens.

VET actúa como el token principal de transferencia de valor y representa el activo dentro del ecosistema, mientras que VTHO funciona como el combustible operativo necesario para procesar transacciones. Esta separación permite a las empresas prever y controlar los costes de transacción, al mismo tiempo que los titulares de VET participan en el funcionamiento del ecosistema.

¿Cómo funciona VeChain?

VeChain opera sobre la blockchain VeChainThor, que utiliza un mecanismo de consenso Proof of Authority, conocido dentro del ecosistema como Proof of Authenticity. Este modelo se basa en 101 nodos de autoridad seleccionados mediante verificación de identidad y procesos KYC, lo que permite un consenso rápido, eficiente en energía y adecuado para entornos empresariales.

Este enfoque prioriza la velocidad de las transacciones, la eficiencia energética y un rendimiento predecible por encima de una descentralización total. En 2021, el sistema se actualizó a PoA 2.0 SURFACE para mejorar la escalabilidad, la seguridad, el rendimiento y la eficiencia energética.

Los nodos de autoridad validan las transacciones y mantienen la seguridad de la red, mientras que los nodos económicos y los X Nodes aportan soporte adicional y reciben incentivos según sus tenencias de VET y su tipo de nodo.

Gracias a esta arquitectura, VeChain ofrece ventajas claras para las empresas:

- Transacciones rápidas y con bajo consumo energético

- Costes bajos y predecibles

- Rendimiento estable incluso en momentos de alta actividad

Características clave y pila tecnológica

VeChain combina sistemas empresariales tradicionales con tecnología blockchain a través de varios componentes fundamentales. Chips inteligentes, etiquetas RFID y sensores IoT recopilan datos en tiempo real de productos y procesos físicos. Esta información se registra directamente en la blockchain, creando registros permanentes y resistentes a manipulaciones.

La plataforma también ofrece un conjunto completo de herramientas para desarrolladores y empresas, como contratos inteligentes, APIs de integración de datos e interfaces accesibles para usuarios no técnicos. Esto permite desarrollar desde aplicaciones sencillas de seguimiento hasta soluciones empresariales complejas con múltiples participantes.

La gobernanza se gestiona mediante un modelo estructurado que equilibra eficiencia y participación de los actores clave. La Fundación VeChain define la estrategia general, mientras que los operadores de nodos de autoridad participan en decisiones relevantes de la red.

Casos de uso reales y colaboraciones

VeChain se utiliza en múltiples sectores, lo que demuestra su flexibilidad y utilidad práctica.

En el sector farmacéutico, se emplea para rastrear medicamentos desde la fábrica hasta la farmacia, ayudando a combatir la falsificación. En la industria alimentaria, ofrece trazabilidad completa desde el origen hasta el punto de venta, permitiendo a los consumidores verificar el origen de los productos.

En automoción, empresas como Renault y BMW utilizan VeChain para crear registros digitales de mantenimiento, historial del vehículo y transferencias de propiedad. Esto mejora la transparencia y reduce el fraude en el mercado de vehículos usados.

A nivel corporativo, PwC integra VeChain en sus servicios de consultoría blockchain, mientras que Walmart China permite a los consumidores escanear productos y confirmar su origen y seguridad. VeChain también ha explorado el ámbito deportivo y del entretenimiento, por ejemplo mediante colaboraciones con la UFC para la autenticación de productos.

En el ámbito público y de sostenibilidad, la plataforma se utiliza para el seguimiento de créditos de carbono, certificados de energía renovable y datos de cumplimiento medioambiental.

Tokenomics de VeChain explicadas

VeChain emplea un sistema de dos tokens para separar el almacenamiento de valor de los costes operativos.

VET es el token principal con suministro fijo y se utiliza para transferencias de valor, ejecución de contratos inteligentes y participación en la gobernanza. Los titulares de VET generan VTHO con el tiempo.

VTHO es el token utilizado para pagar las transacciones dentro de la red. Se genera a un ritmo fijo a partir de las tenencias de VET, lo que permite a las empresas planificar sus costes sin verse afectadas por la volatilidad del mercado.

Este modelo beneficia a todos los participantes:

- Las empresas obtienen costes estables y previsibles

- El ecosistema mantiene incentivos claros para su funcionamiento

- La red conserva eficiencia y seguridad

Historial de precio y comportamiento de mercado de VeChain

La evolución de VeChain ha estado influida tanto por el mercado global de criptomonedas como por hitos clave de su desarrollo. Inicialmente, el proyecto utilizaba el token VEN, que fue sustituido por VET en 2018 con el lanzamiento de la red principal VeChainThor.

Durante el ciclo alcista de 2021, VET alcanzó su máximo histórico impulsado por el interés en soluciones empresariales basadas en blockchain. Posteriormente, como ocurrió con muchos activos digitales, experimentó correcciones significativas.

El valor de VET suele reaccionar a anuncios de nuevas alianzas, adopción empresarial y avances tecnológicos, así como a debates regulatorios en distintas regiones.

Cómo comprar VeChain (VET)

VET puede adquirirse en plataformas que ofrezcan comercio de criptomonedas y que admitan este activo. El proceso es similar al de otros activos digitales: crear una cuenta, completar la verificación de identidad y añadir fondos mediante los métodos disponibles.

Una vez hecho esto, se puede acceder al par de intercambio correspondiente y realizar la operación. Para el almacenamiento a largo plazo, existen monederos compatibles con VeChain que permiten gestionar tanto VET como VTHO.

Cómo usar VeChain

Para empresas:

VeChain puede utilizarse para verificación de productos, protección de datos e integración con dispositivos IoT. Ofrece herramientas que permiten desarrollar soluciones blockchain sin necesidad de conocimientos técnicos profundos.

Para usuarios:

Las personas pueden interactuar con VeChain a través de aplicaciones creadas sobre la plataforma, como mercados NFT, herramientas de trazabilidad y soluciones de sostenibilidad.

Para desarrolladores:

VeChainThor admite lenguajes y frameworks conocidos, con documentación detallada y una red de pruebas para desarrollar y validar aplicaciones.

Para titulares de VET:

Poseer VET permite generar VTHO, participar en debates de gobernanza y contribuir al funcionamiento de la red mediante nodos económicos.

Ventajas y críticas de VeChain

Entre los puntos fuertes de VeChain destacan su adopción empresarial, su utilidad en el mundo real y su eficiencia operativa. Los costes bajos y previsibles resultan especialmente atractivos para empresas que manejan grandes volúmenes de transacciones.

La plataforma también pone énfasis en la sostenibilidad, con aplicaciones orientadas al seguimiento de impacto ambiental y la verificación de energías renovables.

Como contraparte, el uso de Proof of Authority implica una descentralización más limitada, lo que genera críticas por la dependencia de nodos previamente aprobados. Además, VeChain opera en un entorno competitivo, con otras blockchains que también buscan captar el mercado empresarial.

Euro Tether (EURT) es una stablecoin vinculada al euro creada por Tether Operations Limited, diseñada para mantener un valor estable de 1 euro por token. Puede entenderse como la “prima europea” del conocido USDT (Tether USD): un token digital pensado para ofrecer estabilidad de precio y evitar la volatilidad típica del mercado cripto.

Construido principalmente sobre la blockchain de Ethereum, EURT se desarrolló para ofrecer a usuarios y empresas europeas un activo digital estable que reflejara el valor del euro. No obstante, esta historia tiene un giro importante: en noviembre de 2024, Tether anunció que EURT sería retirado, con una fecha límite de reembolso fijada para el 27 de noviembre de 2025, debido a los retos regulatorios en Europa y a la entrada en vigor del marco normativo MiCA.

¿Quién creó EURT y por qué?

EURT fue creado por Tether Operations Limited, la misma empresa responsable de USDT, actualmente la stablecoin más grande del mundo por capitalización de mercado y uno de los actores más relevantes del sector desde 2014.

El motivo detrás de EURT era claro: aunque USDT cubría bien las necesidades de los usuarios que operan en dólares, existía una demanda evidente de una stablecoin denominada en euros. Empresas, traders y usuarios europeos buscaban una forma de:

- Mantener activos digitales sin exponerse a la volatilidad cripto

- Realizar pagos rápidos y transfronterizos en euros

- Acceder a aplicaciones de finanzas descentralizadas (DeFi) con activos en euros

- Operar con criptomonedas manteniendo exposición al euro

La idea era disponer de una especie de euro digital que pudiera moverse tan rápido como un correo electrónico, sin depender de la infraestructura bancaria tradicional para cada transacción.

¿Cómo funciona EURT?

EURT opera bajo un modelo relativamente sencillo, común en las stablecoins centralizadas. El proceso funciona así:

Emisión de nuevos EURT

Cuando alguien desea obtener nuevos tokens EURT, deposita euros en Tether. A cambio, la empresa emite (o “mina”) la cantidad equivalente de EURT. Es similar a cambiar euros físicos por un recibo digital utilizable dentro del ecosistema cripto.

Quema de EURT

Cuando un usuario quiere canjear sus EURT por euros reales, envía los tokens de vuelta a Tether. La empresa destruye esos tokens (los “quema”) y devuelve el importe equivalente en euros a la cuenta bancaria del usuario.

Mantenimiento de la paridad

Tether afirma mantener reservas en euros equivalentes al número de tokens EURT en circulación. Este respaldo 1:1 es lo que, en teoría, garantiza que cada EURT mantenga su valor de un euro. Si aumenta la demanda, se emiten más tokens; si disminuye, se destruyen.

EURT ha operado principalmente en Ethereum, aunque también ha estado disponible en otras blockchains como Solana o Binance Smart Chain, en función de la demanda y de consideraciones técnicas.

¿Para qué se utilizaba EURT?

Antes de anunciarse su retirada, EURT tenía varios usos prácticos dentro del ecosistema cripto:

Trading y control de la volatilidad

Los traders utilizaban EURT como refugio temporal cuando querían salir de posiciones volátiles sin volver al sistema bancario tradicional. Una especie de puerto seguro en momentos de alta incertidumbre.

Pagos transfronterizos

EURT permitía enviar euros de forma rápida y relativamente barata a nivel internacional. Frente a las transferencias bancarias tradicionales, que pueden tardar días y generar comisiones elevadas, los tokens EURT podían enviarse en cuestión de minutos.

Aplicaciones DeFi

EURT se utilizaba en plataformas DeFi para préstamos, créditos y estrategias de rendimiento. Los usuarios podían obtener rendimientos sobre sus euros digitales o utilizarlos como garantía.

Operativa empresarial

Algunas empresas europeas aceptaban EURT como medio de pago o lo utilizaban para la gestión de tesorería, especialmente aquellas ya familiarizadas con el uso de criptoactivos.

¿Por qué se ha discontinuado EURT?

Aquí es donde la historia cambia de rumbo. El 27 de noviembre de 2024, Tether anunció que EURT sería retirado progresivamente y que todos los tokens deberían canjearse antes del 27 de noviembre de 2025.

El motivo principal es la regulación europea MiCA (Markets in Crypto-Assets), que entró en vigor en 2024. Esta normativa exige a los emisores de stablecoins en la UE cumplir requisitos estrictos, como:

- Informes regulatorios detallados

- Reglas específicas sobre reservas

- Supervisión continua por parte de las autoridades europeas

- Una infraestructura de cumplimiento normativa sólida

Desde el punto de vista de Tether, la ecuación no cuadraba. EURT tenía una capitalización relativamente reducida, en torno a los 27 millones de dólares en el momento del anuncio, frente a los más de 100.000 millones de USDT. Los costes y la complejidad de cumplir con MiCA no se justificaban por el nivel de adopción del token.

En resumen, fue una decisión empresarial: el esfuerzo no compensaba para un producto con una tracción limitada.

¿Qué sustituirá a EURT?

Tether no abandona por completo el mercado europeo. La empresa se ha asociado con Quantoz Payments para desarrollar EURQ, una nueva stablecoin vinculada al euro y diseñada desde el inicio para cumplir con la normativa MiCA.

EURQ se está construyendo con el cumplimiento regulatorio como pilar central, lo que debería permitirle operar legalmente dentro del nuevo marco europeo sin los problemas que llevaron a la retirada de EURT.

Eso sí, EURQ todavía se encuentra en desarrollo y no hay una fecha oficial de lanzamiento confirmada. Mientras tanto, los usuarios europeos deberán valorar otras alternativas en euros.

¿Cómo se compara EURT con otras stablecoins?

Para entender mejor el papel de EURT, conviene compararlo con otras stablecoins conocidas:

EURT vs USDT (Tether USD)

USDT es la versión en dólares de EURT y cuenta con una adopción muchísimo mayor. Aunque ambos funcionan de forma similar, USDT se beneficia del papel dominante del dólar en los mercados globales y en el ecosistema cripto.

EURT vs USDC (USD Coin)

USDC, emitida por Circle, suele considerarse más transparente y regulada. Circle publica informes periódicos sobre sus reservas, algo que EURT no ofrecía con el mismo nivel de claridad.

EURT vs DAI

DAI es una stablecoin descentralizada, no controlada por una única empresa. Mientras que EURT dependía de la gestión y las reservas de Tether, DAI está respaldada por colateral cripto y gobernada por una comunidad descentralizada. Eso sí, DAI está principalmente vinculada al dólar.

EURT vs VNX VEUR

VNX VEUR es otra stablecoin vinculada al euro, diseñada desde el inicio para cumplir con MiCA. A diferencia de EURT, se creó teniendo en cuenta la regulación europea y continúa operando dentro de la UE.

Cómo vender o convertir EURT (si aún lo tienes)

Si actualmente tienes tokens EURT, dispones hasta el 27 de noviembre de 2025 para canjearlos. Conviene no esperar al último momento, ya que la liquidez podría disminuir a medida que se acerque la fecha límite, dificultando la conversión en condiciones favorables.

EURT puede venderse o convertirse en la mayoría de plataformas principales.

Conclusión sobre EURT

Euro Tether fue un experimento interesante dentro del mundo de las stablecoins en euros, pero no logró superar los retos de cumplimiento regulatorio y la baja adopción. Aun así, su retirada pone de relieve la creciente importancia de la regulación en el sector cripto, especialmente en Europa.

Para quienes utilizaban EURT, el periodo de transición ofrece margen para explorar alternativas. El desarrollo de EURQ y de otras stablecoins en euros compatibles con MiCA indica que la demanda de activos digitales denominados en euros sigue existiendo; ahora el reto está en construir productos capaces de prosperar dentro del nuevo entorno regulatorio.