Aprender, de forma sencilla

Explora nuestros recursos, guías y artículos sobre todo lo relacionado con el dinero. Gana confianza financiera con contenidos seleccionados por nuestros expertos, tanto si estás empezando como si ya tienes experiencia.

Últimos artículos

Abordando los problemas de velocidad y costes asociados a Ethereum y a los exchanges descentralizados, Loopring añade una nueva capa al ecosistema DeFi. Definiéndose como “un protocolo de intercambio de código abierto, auditado y no custodial”, Loopring aporta una propuesta innovadora al sector.

A continuación respondemos a las principales preguntas sobre este proyecto DeFi: qué es Loopring, cómo funciona su protocolo y cuál es el papel del token LRC.

¿Qué es Loopring (LRC)?

Loopring es un ecosistema amplio que engloba varios componentes: la empresa Loopring Project Ltd, el exchange descentralizado Loopring Exchange, el Loopring Protocol, el Loopring Relayer (la infraestructura backend que impulsa el protocolo), la Loopring Wallet y su token nativo, LRC.

El protocolo de capa dos es un protocolo DeFi abierto que permite a otros exchanges construir sobre él. Es compatible con múltiples criptoactivos y utiliza zkRollups (zero-knowledge rollups) para resolver los problemas de lentitud y altos costes de los exchanges descentralizados en Ethereum. Con zkRollups, Loopring permite que gran parte de los cálculos se realicen fuera de la red principal, acelerando la liquidación de operaciones.

Al reducir el número de transacciones enviadas directamente a Ethereum, los exchanges basados en Loopring consiguen liquidaciones casi instantáneas y comisiones significativamente más bajas.

Loopring Exchange busca ser una plataforma híbrida que combine lo mejor de los exchanges centralizados y descentralizados. Para ello, utiliza emparejamiento de órdenes centralizado y liquidación descentralizada en blockchain, apoyándose en pruebas de conocimiento cero (ZKP) para ofrecer mayor privacidad, menor coste y alta velocidad.

Los tokens LRC se ofrecieron al público por primera vez en agosto de 2017 mediante una ICO. En diciembre de 2019 se lanzó oficialmente el protocolo Loopring sobre Ethereum.

¿Quién creó Loopring?

Loopring fue fundado por Daniel Wang, ingeniero de software con sede en Shanghái. Wang cuenta con una amplia experiencia previa en empresas como Google, Boston Scientific y el gigante chino del comercio electrónico JD.com. Actualmente continúa como CEO de la Fundación Loopring.

En 2017, Loopring llevó a cabo una ICO con la que recaudó 120.000 ether, valorados entonces en unos 45 millones de dólares. Sin embargo, debido al endurecimiento regulatorio en China, la empresa devolvió aproximadamente el 80 % de los fondos recaudados al público, destinando el resto al desarrollo del proyecto.

¿Cómo funciona Loopring?

Cuando se realiza una transacción directamente en Ethereum (capa uno), el coste depende de la cantidad de datos incluidos. Las transacciones más grandes requieren más capacidad de cálculo y, por tanto, son más caras. Las soluciones de capa dos resuelven este problema ejecutando transacciones fuera de la red principal.

Loopring utiliza zkRollups, una tecnología criptográfica basada en pruebas de conocimiento cero. Estas permiten demostrar que una transacción es válida sin revelar información sensible. Los rollups agrupan múltiples transacciones, las procesan fuera de Ethereum y luego publican los resultados en la red principal, reduciendo costes y congestión.

El mismo equipo que desarrolló el protocolo Loopring lanzó Loopring Exchange, el primer exchange basado en zkRollups accesible públicamente en Ethereum, demostrando la viabilidad de esta tecnología.

A diferencia de muchos DEX que dependen de creadores de mercado automatizados (AMM), Loopring utiliza un sistema basado en libro de órdenes. Esto hace que la experiencia de trading sea similar a la de un exchange centralizado, pero sin riesgos de custodia.

Loopring puede procesar hasta 2.025 operaciones por segundo, aproximadamente diez veces más que Ethereum por sí solo, además de reducir notablemente las comisiones.

¿Qué es el token LRC?

LRC es el token nativo del ecosistema Loopring y desempeña un papel clave en su funcionamiento.

Para operar un exchange descentralizado sobre Loopring, es necesario bloquear al menos 250.000 LRC. Alternativamente, se pueden bloquear 1 millón de LRC para operar sin ciertas funciones adicionales.

El token LRC incentiva el uso correcto de la red. Si un operador gestiona mal su exchange, el protocolo puede confiscar los LRC bloqueados y redistribuirlos entre los usuarios que hacen staking.

Cualquier usuario puede hacer staking de LRC para recibir una parte de las comisiones del protocolo. Aproximadamente el 70 % de las comisiones se reparte entre los stakers, un 20 % se destina a la DAO de Loopring y el 10 % restante se quema, reduciendo el suministro total con el tiempo. El suministro máximo de LRC es de 1.375 millones de tokens.

¿Cómo puedo comprar tokens LRC?

Los usuarios interesados en Loopring (LRC) pueden comprar o vender el token a través de la app.

Livepeer es una red descentralizada de streaming de vídeo cuyo objetivo es hacer que el contenido de vídeo sea más accesible y asequible para todos. Lanzado en 2017, fue el primer protocolo de streaming de vídeo en directo totalmente descentralizado, ofreciendo una alternativa a servicios centralizados tradicionales como YouTube o Twitch.

La plataforma funciona conectando a creadores de contenido que necesitan procesar sus vídeos con operadores de ordenadores que aportan potencia de cálculo. Este enfoque peer-to-peer puede reducir los costes de streaming entre un 50 % y un 90 % frente a proveedores cloud tradicionales, manteniendo al mismo tiempo una alta calidad y fiabilidad.

TL;DR

- Infraestructura de vídeo descentralizada: Livepeer es una red descentralizada para computación de vídeo a gran escala, que permite trabajos de transcodificación y procesamiento con IA para impulsar el futuro del vídeo.

- Streaming rentable: Diseñado para hacer el streaming más fiable y económico, Livepeer actúa como un mercado descentralizado para desarrolladores que crean aplicaciones con vídeo en directo y proveedores de transcodificación.

- Protocolo basado en Ethereum: Construido sobre Ethereum, ofrece una alternativa blockchain a los servicios de streaming centralizados, dando libertad a los desarrolladores e independencia a los creadores.

- Token nativo (LPT): Livepeer Token (LPT) es el token del protocolo, utilizado para staking y gobernanza de la red, no como método de pago directo.

¿Qué es Livepeer (LPT)?

Livepeer crea una red global en la que cualquiera puede aportar potencia de cálculo para ayudar a procesar contenido de vídeo. Cuando alguien quiere emitir un vídeo, en lugar de usar servidores centralizados caros, el contenido se distribuye a través de esta red de ordenadores independientes.

La clave está en la transcodificación de vídeo, el proceso de convertir archivos de vídeo a distintos formatos y calidades para que puedan reproducirse en diferentes dispositivos y velocidades de internet. Los servicios tradicionales lo hacen con enormes centros de datos. Livepeer lo logra mediante miles de ordenadores repartidos por todo el mundo.

Este enfoque beneficia a todas las partes:

- Los creadores reducen sus costes de streaming

- Los operadores de ordenadores ganan dinero por aportar recursos

- Los espectadores disfrutan de una experiencia de alta calidad

La red es especialmente valiosa para desarrolladores que crean aplicaciones de vídeo, ya que pueden utilizar la infraestructura de Livepeer sin montar sistemas propios de procesamiento, que suelen ser costosos y complejos.

¿Quién creó Livepeer?

Livepeer fue fundado en 2017 por Doug Petkanics y Eric Tang, dos ingenieros de software emprendedores que ya habían colaborado anteriormente.

Doug Petkanics, CEO del proyecto, cuenta con más de 10 años de experiencia como emprendedor y desarrollador. Antes de Livepeer, fue cofundador y VP de Ingeniería en Wildcard y estudió en la Universidad de Pensilvania.

Eric Tang, CTO, cofundó Livepeer con el objetivo de utilizar blockchain para reducir costes y aumentar la eficiencia del streaming de vídeo. Bajo su liderazgo, la plataforma ha crecido hasta contar con más de 70.000 GPUs que codifican vídeos para grandes plataformas.

El equipo fundador detectó que el streaming de vídeo se estaba volviendo cada vez más caro y centralizado, controlado por unos pocos gigantes tecnológicos. Su objetivo fue democratizar el streaming creando una alternativa descentralizada competitiva tanto en coste como en rendimiento.

¿Cómo funciona Livepeer?

Red de transcodificación de vídeo

El núcleo de Livepeer es su red de transcodificación. Cuando alguien sube un vídeo, este debe convertirse en múltiples formatos y resoluciones (1080p, 720p, 480p, etc.) para adaptarse a distintos dispositivos y conexiones.

En lugar de usar un único centro de datos, Livepeer reparte este trabajo entre miles de ordenadores en todo el mundo. Estos equipos, llamados orchestrators, compiten por ofrecer el mejor servicio al menor coste.

Staking y seguridad de la red

Los operadores que desean participar deben hacer staking de tokens LPT como garantía. Esto asegura un buen comportamiento: si ofrecen un mal servicio o intentan hacer trampas, pueden perder sus tokens en staking.

Los usuarios también pueden delegar sus LPT a orchestrators de confianza, obteniendo parte de las recompensas sin necesidad de gestionar hardware propio.

Incentivos económicos

La red funciona como un mercado donde los trabajos de procesamiento de vídeo se asignan a quienes ofrecen la mejor combinación de precio, calidad y fiabilidad. Esta competencia reduce costes y mantiene altos estándares.

Los pagos por el procesamiento suelen hacerse en ETH u otras criptomonedas, mientras que LPT se utiliza principalmente para staking y gobernanza.

¿Qué es LPT?

LPT es el token de staking de la red Livepeer y ayuda a reducir los costes para los broadcasters de vídeo. No se utiliza principalmente como medio de pago, sino que cumple varias funciones clave:

- Seguridad de la red: los orchestrators deben hacer staking de LPT para participar.

- Gobernanza: los holders de LPT pueden votar en decisiones importantes y actualizaciones del protocolo.

- Recompensas por delegación: los usuarios pueden delegar sus LPT y ganar una parte de las comisiones generadas.

- Token de trabajo: LPT representa el derecho a realizar trabajo en la red y ganar comisiones por ello.

El token sigue un modelo inflacionario en el que se crean nuevos LPT para recompensar a los participantes, equilibrado por el valor generado a medida que crece el uso de la red.

¿Cómo comprar y vender LPT?

Si te interesa explorar LPT, puedes hacerlo fácilmente a través de plataformas como Tap.

Harvest Finance es un protocolo descentralizado de yield farming que automatiza el proceso de obtener rendimientos máximos sobre inversiones en cripto. Lanzado en 2020 sobre la blockchain de Ethereum, funciona como un agregador de rendimiento que mueve automáticamente los fondos de los usuarios entre distintos protocolos DeFi para capturar las mejores oportunidades disponibles. Actualmente también opera en otras blockchains como Binance Smart Chain y Polygon.

La plataforma fue creada para resolver uno de los mayores retos del yield farming en DeFi: el tiempo y el conocimiento necesarios para monitorear constantemente múltiples protocolos y cambiar de estrategia para maximizar retornos. En lugar de que los usuarios hagan este trabajo manualmente, Harvest Finance lo hace de forma automática, haciendo que el yield farming sea accesible para más personas.

TLDR

- Yield farming automatizado: Harvest Finance es un protocolo DeFi que busca automáticamente los mayores rendimientos disponibles en distintos protocolos y pools, optimizando retornos mediante técnicas avanzadas.

- Agregador de rendimiento: los activos se depositan en vaults estratégicos diseñados para maximizar el yield.

- Sistema de vaults: los usuarios depositan sus criptoactivos en vaults especializados y reciben fTokens que representan su participación y recompensas acumuladas.

- Token nativo (FARM): FARM es el token de gobernanza que permite votar sobre parámetros del protocolo y participar en los ingresos del farming. Los holders pueden votar propuestas del tesoro operativo y recibir una parte de las comisiones generadas.

¿Qué es Harvest Finance (FARM)?

Harvest Finance simplifica el complejo mundo del yield farming mediante un sistema automatizado que hace el trabajo pesado por el usuario. Al depositar cripto en un vault de Harvest, el protocolo despliega automáticamente esos fondos en distintas plataformas DeFi que ofrecen los mejores rendimientos en cada momento.

Es como tener un gestor de fondos profesional para tus criptoactivos, pero en lugar de decisiones humanas, contratos inteligentes mueven el capital hacia donde puede generar más ingresos. El protocolo optimiza el rendimiento moviendo fondos entre distintos pools de farming en tu nombre, eliminando la necesidad de investigar y cambiar manualmente entre plataformas.

La plataforma admite varios tipos de activos, incluyendo stablecoins, criptomonedas populares y tokens de pools de liquidez. Al depositar activos, los usuarios reciben fTokens (por ejemplo, fUSDC para depósitos en USDC) que representan su participación en el vault y reflejan las ganancias a lo largo del tiempo.

El objetivo de Harvest Finance es hacer el yield farming más accesible automatizando el proceso y optimizando los retornos potenciales mediante técnicas avanzadas, acercando estrategias DeFi sofisticadas al usuario cotidiano.

¿Quién creó Harvest Finance?

Los fundadores de Harvest Finance permanecen en el anonimato, algo común en muchos proyectos DeFi lanzados en 2020. A pesar de ello, el proyecto logró construir una comunidad sólida y ha fomentado la participación comunitaria mediante la entrega de subvenciones.

Aunque el equipo fundador es anónimo, Harvest Finance se ganó una reputación positiva en la comunidad DeFi gracias a su operación transparente y enfoque comunitario. El token fue distribuido mediante un fair launch, sin ventas privadas a inversores, reflejando un compromiso con los principios de descentralización.

El proyecto se lanzó durante el auge del “DeFi Summer” de 2020, cuando el yield farming ganó enorme popularidad, y supo aprovechar la creciente demanda de herramientas automatizadas para optimizar rendimientos.

¿Cómo funciona Harvest Finance?

Sistema de estrategias en vaults

La plataforma opera a través de vaults especializados, cada uno diseñado para distintos tipos de activos y perfiles de riesgo. Cuando depositas cripto en un vault, recibes fTokens que representan tu participación en el total de activos del vault.

Entre bambalinas, las estrategias del protocolo despliegan automáticamente los fondos en distintos protocolos DeFi como Compound, Curve, Uniswap y otros, según dónde puedan generar mayores rendimientos. El sistema monitorea constantemente las oportunidades y rebalancea de forma automática para maximizar retornos.

Optimización automática de rendimiento

El diseño del protocolo permite farmear automáticamente los mejores yields disponibles y distribuir las ganancias entre los usuarios del pool. Así, no es necesario comprender en profundidad cada protocolo DeFi ni gestionar posiciones manualmente.

Harvest utiliza algoritmos sofisticados para determinar la mejor asignación de fondos, considerando factores como tasas APY, riesgos de contratos inteligentes y costos de gas asociados al rebalanceo.

Modelo de reparto de beneficios

Cuando las estrategias automatizadas generan beneficios, estos se reparten entre los usuarios del vault de forma proporcional a sus depósitos. Una parte de las ganancias también se distribuye a los holders de FARM que hacen staking en pools de profit sharing, creando una capa adicional de incentivos para la comunidad.

¿Qué es FARM?

FARM funciona como el token de gobernanza y reparto de beneficios del ecosistema Harvest Finance:

- Derechos de gobernanza: los holders pueden votar sobre parámetros del protocolo y proponer o vetar la introducción de nuevos vaults.

- Reparto de beneficios: al depositar FARM en pools de profit sharing, los holders pueden participar en los ingresos generados por el farming.

- Incentivos del protocolo: el token nativo permite incentivar a los yield farmers y a Harvest participar en otros protocolos para recolectar recompensas.

- Participación comunitaria: alinea los intereses de usuarios y protocolo, ya que ambos se benefician de mayores rendimientos y estrategias más eficientes.

FARM es un token ERC-20 en Ethereum, compatible con el ecosistema DeFi y fácilmente intercambiable en exchanges descentralizados. Además, existe en otras blockchains como Polygon y Binance Smart Chain, ampliando las oportunidades de yield farming en múltiples ecosistemas.

¿Cómo comprar y vender FARM?

Para quienes desean participar en el yield farming automatizado, los tokens FARM están disponibles en la app. Desde allí puedes comprar, vender y almacenar FARM de forma segura junto con el resto de tu portafolio cripto.

Kyber Network se lanzó en 2018 con el objetivo de convertirse en el principal hub de liquidez del ecosistema DeFi. KyberSwap es la interfaz de la plataforma: un agregador de exchanges descentralizados (DEX) que ofrece intercambios de valor cómodos y seguros dentro del mercado cripto. En conjunto, Kyber Network proporciona una experiencia fluida de intercambio de tokens y mejora los ingresos de los proveedores de liquidez.

¿Qué es Kyber Network (KNC)?

Kyber Network es un hub de liquidez descentralizado y multichain que permite transacciones instantáneas y seguras en cualquier aplicación descentralizada (dApp). Su objetivo principal es ofrecer pools de liquidez profundos con las mejores tasas para dApps DeFi, DEX y otros usuarios. Está construido sobre la blockchain de Ethereum y utiliza contratos inteligentes avanzados.

KyberSwap es su agregador DEX y plataforma de liquidez insignia. KyberSwap obtiene liquidez de múltiples DEX para ofrecer las mejores tasas de intercambio en DeFi. Es descentralizado y sin permisos, y permite operar en 12 cadenas compatibles, incluidas Ethereum y Binance Smart Chain.

Kyber Network aborda el problema de la liquidez en DeFi permitiendo a los desarrolladores crear productos y servicios sobre su protocolo, mientras KyberSwap actúa como plataforma de trading sin custodia que también recompensa a los proveedores de liquidez. Con más de 1.000 millones de dólares en volumen total y más de un millón de transacciones, Kyber Network sigue creciendo dentro del sector DeFi.

La gobernanza se gestiona mediante su token nativo, Kyber Network Crystal (KNC), a través de una organización autónoma descentralizada (DAO) llamada KyberDAO, lo que permite a los holders de KNC participar en decisiones clave y en el desarrollo del protocolo.

¿Quién creó Kyber Network?

Kyber Network fue fundado por Loi Luu, Victor Tran y Yaron Velner en 2017. El proyecto creó 226 millones de tokens KNC, la mayoría vendidos durante su ICO, recaudando unos 200.000 ETH (aprox. 50 millones de dólares en ese momento). El protocolo se lanzó en Ethereum en febrero de 2018, con Vitalik Buterin como asesor.

En octubre de 2017, Kyber Network quemó más de 10 millones de KNC, reduciendo el suministro máximo a unos 215 millones. Actualmente, Victor Tran es el CEO y Loi Luu el presidente. La sede está en Singapur, con un equipo global y fuerte presencia en Vietnam.

¿Cómo funciona Kyber Network?

Kyber Network es un protocolo descentralizado que permite intercambios de tokens al instante sin intermediarios. KyberSwap es su interfaz de usuario y cuenta con dos protocolos: Classic y Elastic.

Classic incorpora el Dynamic Market Maker (DMM) y curvas de precios programables (AMP). Elastic es un AMM basado en “ticks” con liquidez concentrada, lo que permite a los proveedores definir rangos de precio y ganar comisiones por swaps dentro de esos rangos.

KyberSwap también incluye funciones como Reinvestment Curve, múltiples niveles de comisiones, protección JIT y granjas de liquidity mining. El protocolo agrega liquidez de diversas fuentes en pools únicos y permite que cualquiera aporte liquidez. Se integra con dApps, plataformas DeFi y wallets, facilitando pagos en el token preferido.

El sistema de reservas es clave: incluye Price Feed Reserves (PFR), Automated Price Reserves (APR) y Bridge Reserves, que acceden a otros DEX para profundizar la liquidez. Las comisiones se cobran en ETH y se distribuyen parcialmente a las reservas según la liquidez aportada.

¿Qué es el token Kyber Network Crystal (KNC)?

KNC es el token nativo de Kyber Network y funciona como token de utilidad y gobernanza. Puede stakearse para votar propuestas o delegarse, generando recompensas en ETH. Parte de las comisiones pagadas en KNC se queman con el tiempo, reduciendo el suministro.

Los holders de KNC pueden participar en la gobernanza, obtener recompensas de liquidity mining y acceder a incentivos como concursos de trading, giveaways y AMAs.

¿Cómo comprar tokens KNC?

La app ofrece una plataforma sencilla para comprar, intercambiar y almacenar de forma segura KNC en una wallet integrada. Además de KNC, los usuarios pueden almacenar otros activos digitales y acceder a wallets fiat verificadas, ampliando sus opciones de inversión dentro de una sola aplicación.

Galxe is a Web3 credential infrastructure platform that's changing how digital identity and community engagement work in the blockchain world. It's basically a decentralized platform where you can build, manage, and even make money from your digital credentials. Think of it as the bridge between blockchain projects, communities, and individual users.

In today's digital world, trust and verifiable achievements matter more than ever. Galxe offers a transparent, user-owned solution that lets both projects and participants engage in ways that actually mean something. Here's what makes Galxe interesting in the Web3 space.

The Quick Version

Credential infrastructure: Galxe gives you a decentralized platform for creating, managing, and monetizing digital credentials.

Community engagement: It helps blockchain projects reward and incentivize user participation through achievements you can actually verify.

Multi-chain support: Works across multiple blockchain networks, which makes it more interoperable and accessible.

The Story Behind Galxe

Harry (Hay) Jiang and Kevin Wang founded Galxe back in 2021. Their goal? To improve how digital identities and community contributions get recognized in blockchain networks. Here's the thing: traditional social and professional networks don't really capture the decentralized nature of Web3 communities. Galxe was built to fix that.

The platform helps blockchain projects build stronger, more engaged communities by offering transparent and verifiable ways to reward participation. What sets it apart from traditional loyalty programs is that Galxe's credential system gives you full ownership of your achievements. It's a fairer, more user-focused way to handle digital identity.

How Galxe Actually Works

Galxe's architecture has several key pieces that work together to create a complete credential ecosystem:

Credential Protocol

The Credential Protocol is the heart of Galxe. It lets projects design and issue both on-chain and off-chain credentials. These credentials can represent all kinds of achievements—from completing specific tasks to sticking around and participating in a community long-term.

The platform uses decentralized storage for these credentials, so they stay secure and can't be controlled or manipulated by any single entity. Plus, each credential is cryptographically signed, which means it's authentic and can't be tampered with.

GAL Token

GAL is the native token for Galxe (it used to be called Project Galaxy). It's an ERC-20 token, which means it runs on the Ethereum blockchain. You can use GAL for governance and utility—token holders get to vote on platform decisions, stake their tokens, and unlock different features.

What's cool about GAL is that it's designed to benefit everyone: projects, developers, and community members. It creates a fair and rewarding system across the board.

Galxe ID

Galxe ID is your unique digital identity that pulls together all your credentials from multiple blockchain networks. Think of it like a comprehensive, blockchain-based resume that shows off your Web3 journey and what you've accomplished. This identity system gives you a portable and verifiable digital reputation, making it way easier to use your credentials across different ecosystems.

How Galxe Protects Your Data

Privacy and security are big deals for Galxe. Here's how they handle it:

Decentralized storage: Your credentials are stored across distributed networks, so there's no single point of failure and your data stays intact for the long haul.

Cryptographic verification: Every credential is cryptographically signed, which prevents tampering and guarantees it's authentic.

You're in control: You completely own your credentials and decide what to share and who sees it. No need to rely on centralized entities—you have the power over your digital identity.

Why Use Galxe?

Galxe brings some real advantages for both blockchain projects and individual users:

Better community engagement: Projects can create targeted incentive programs that actually reward meaningful participation, which keeps users coming back and staying active.

Your identity travels with you: You can take your achievements across different platforms and blockchain networks, making your digital credentials more valuable and widely recognized.

Make money from your credentials: Developers can build credential-based marketplaces and innovative reward systems, opening up new economic possibilities in Web3.

Easy to get started: The platform is user-friendly with intuitive tools. You don't need to be a tech expert to jump into Web3.

What Can You Do With GAL?

The Galxe network supports plenty of different uses:

Blockchain projects: Set up loyalty programs, airdrops, and community engagement initiatives using verifiable credentials.

NFT communities: Verify and reward your most active community members to boost engagement and keep people involved long-term.

DeFi platforms: Build reputation-based lending or staking systems that reduce risks for everyone involved.

Gaming: Create achievement systems with real, transferable value so players can actually monetize their in-game progress.

How to Get GAL

Want to buy or sell GAL? You can do it through the app if you have a verified account. Just download the app, complete the setup and verification, and you're ready to start trading GAL using crypto or fiat currency.

Final Thoughts

Galxe is working to enhance digital identity and community participation in the blockchain space. By offering a transparent, user-owned credential system, it lets projects and individuals create verifiable digital experiences and connect that information across the entire ecosystem.

As blockchain technology keeps developing, credential-based systems like Galxe could play a major role in shaping how Web3 interactions work. It gives developers, project owners, and users the tools they need to engage with blockchain ecosystems in a more structured way.

A pesar de la transformación radical del panorama financiero mundial, la primera criptomoneda de la historia tiene limitaciones a la hora de interactuar con las cadenas de bloques más nuevas. Wrapped Bitcoin (WBTC) soluciona esta limitación al permitir que Bitcoin funcione en la red Ethereum, lo que permite el acceso a finanzas descentralizadas (DeFi).

WBTC es un token ERC-20 que representa a Bitcoin 1:1 en la cadena de bloques Ethereum, que combina el valor de Bitcoin con el poder de los contratos inteligentes de Ethereum y abre nuevas oportunidades para los titulares de BTC en las finanzas descentralizadas (DeFi). A diferencia de otros proyectos que buscan modificar Bitcoin, WBTC amplía su utilidad sin reemplazarlo.

A continuación, analizamos en profundidad cómo funciona WBTC, sus beneficios, riesgos y su papel como puente entre Bitcoin y el ecosistema DeFi.

Liberando el poder de Bitcoin en Ethereum

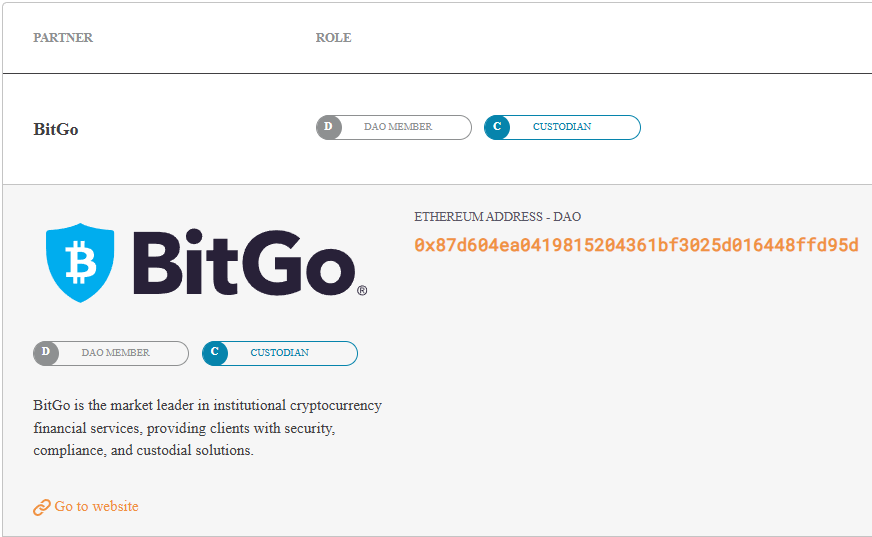

Lanzado en enero de 2019, aproximadamente 10 años después del lanzamiento inicial de Bitcoin, WBTC se creó como un esfuerzo de colaboración entre BitGo, Kyber Network y Ren (anteriormente Republic Protocol), junto con otros actores importantes en el espacio DeFi, como MakerDAO, Dharma y Set Protocol.

Como token ERC-20, WBTC se adhiere al estándar de tokens de Ethereum, lo que lo hace compatible con todo el ecosistema de Ethereum, incluidos sus contratos inteligentes, aplicaciones descentralizadas y carteras.

En su estructura, WBTC es similar a stablecoins como USDC o USDT, ya que está respaldado por reservas. Sin embargo, mientras las stablecoins buscan mantener un valor estable, WBTC fluctúa según el precio de mercado de Bitcoin.

Cada WBTC está respaldado por una cantidad equivalente de BTC custodiada por una entidad autorizada, manteniendo una estricta relación 1:1: 1 WBTC siempre equivale a 1 BTC en valor.

Actualmente, Wrapped Bitcoin está gestionado por una organización autónoma descentralizada llamada WBTC DAO, que supervisa el protocolo, garantiza la integridad del proceso de “wrapping” y mantiene la transparencia del sistema. A diferencia de la naturaleza totalmente descentralizada de Bitcoin, WBTC depende de entidades de confianza, lo que crea un equilibrio entre utilidad y custodia.

WBTC forma parte de una categoría más amplia conocida como “wrapped tokens”, activos que representan criptomonedas en otras blockchains. Un ejemplo adicional es Wrapped Ether (WETH), una versión de ETH adaptada al estándar ERC-20.

¿Por qué existe Wrapped Bitcoin?

WBTC se creó para cerrar la brecha entre Bitcoin y blockchains más avanzadas como Ethereum.

1. Funcionalidad limitada de smart contracts en Bitcoin

Bitcoin prioriza la seguridad frente a la programabilidad, lo que limita su uso en aplicaciones complejas. Ethereum, en cambio, permite smart contracts avanzados.

2. Acceso a DeFi para holders de Bitcoin

El ecosistema DeFi de Ethereum ofrece préstamos, trading y yield farming. Antes de WBTC, los holders de BTC no podían participar sin vender sus bitcoins.

3. Desbloqueo de la liquidez de Bitcoin

Bitcoin concentra una enorme capitalización de mercado. WBTC introduce esta liquidez en DeFi, beneficiando a todo el ecosistema.

4. Transacciones más rápidas y flexibles

Las operaciones con WBTC en Ethereum suelen ser más rápidas y versátiles que las transacciones nativas de Bitcoin.

En resumen, WBTC amplía la utilidad de Bitcoin sin modificar su protocolo base.

¿Cómo funciona Wrapped Bitcoin?

WBTC conecta Bitcoin y Ethereum mediante un proceso transparente y seguro:

1. Proceso de wrapping y unwrapping

Wrapping (BTC → WBTC): el usuario envía BTC a un custodio, que los bloquea y acuña la cantidad equivalente de WBTC en Ethereum.

Unwrapping (WBTC → BTC): el usuario quema WBTC y recibe los BTC correspondientes.

2. Participantes clave

- Custodios (como BitGo): mantienen los BTC en reserva.

- Merchants: autorizados para acuñar o quemar WBTC.

- Usuarios: utilizan WBTC en DeFi.

- WBTC DAO: gobierna el protocolo.

3. Transparencia

- Prueba pública de reservas.

- Registros on-chain de acuñación y quema.

- Auditorías y verificaciones periódicas.

4. Implementación técnica

WBTC sigue el estándar ERC-20, lo que facilita su uso en wallets, exchanges descentralizados y plataformas DeFi como Aave, Compound o Uniswap.

WBTC vs Bitcoin (BTC)

Aunque ambos comparten el mismo valor, sus usos son distintos. Bitcoin destaca como reserva de valor y red resistente a la censura. WBTC, en cambio, brilla en el ecosistema Ethereum, donde permite préstamos, trading y generación de rendimiento.

Cómo Wrapped Bitcoin impulsa tus criptomonedas

1. Acceso a DeFi:

WBTC permite a los usuarios aprovechar Bitcoin en las plataformas DeFi para:

Préstamos y préstamos: Usa WBTC como garantía en plataformas como Aave o Compound para ganar intereses o pedir prestado activos.

Cultivo de rendimiento: Proporcione liquidez al WBTC para obtener recompensas, que a menudo superan los retornos de tenencia pasiva de Bitcoin.

Provisión de liquidez: Gane comisiones de negociación añadiendo WBTC a los grupos de bolsas como Uniswap.

Activos sintéticos: Activos de la Casa de la Moneda vinculados a los mercados tradicionales utilizando WBTC como garantía.

2. Mejora de la liquidez:

WBTC aumenta la eficiencia del capital en Ethereum al:

Expansión de la liquidez de DeFi: Desbloquear el valor de mercado de Bitcoin para fortalecer los fondos de liquidez.

Reducir el deslizamiento: Los mercados más profundos permiten operaciones más fluidas.

Proporcionar garantías estables: Los activos respaldados por Bitcoin ofrecen opciones confiables para los protocolos DeFi.

3. Ventajas de la transacción:

En comparación con Bitcoin, las transacciones de WBTC en Ethereum se benefician de:

Confirmaciones más rápidas: Los tiempos de bloqueo de aproximadamente 12 segundos de Ethereum superan el promedio de 10 minutos de Bitcoin.

Tarifas predecibles: La estructura de tarifas de Ethereum puede ser más rentable en determinadas condiciones.

Integración de contratos inteligentes: WBTC admite transacciones complejas que la red de Bitcoin no puede gestionar.

4. Utilidad más amplia:

Más allá de DeFi, WBTC mejora las opciones de usuario al:

Acceso a contratos inteligentes: Participa en aplicaciones avanzadas sin vender Bitcoin.

Composibilidad: Utilice WBTC en varios protocolos simultáneamente.

Administración simplificada: Almacene WBTC junto con otros activos de Ethereum en carteras comunes.

Juegos y NFT: Gasta WBTC en juegos de cadenas de bloques o mercados de NFT.

Si bien el WBTC ofrece oportunidades importantes, conlleva ventajas y desventajas en relación con la descentralización y la seguridad, como se explica en la siguiente sección.

Riesgos y desafíos de WBTC

Riesgos de custodia

Si bien WBTC lleva Bitcoin a DeFi, también introduce la centralización. WBTC depende de BitGo como el único custodio para mantener el Bitcoin de respaldo, creando un punto central de fracaso. Los usuarios deben confiar en estos custodios para proteger los fondos, procesar los reembolsos y cumplir con las normativas que podrían congelar los activos o restringir las conversiones.

Riesgos de los contratos inteligentes

WBTC se basa en los contratos inteligentes de Ethereum, que, a pesar de las auditorías, aún pueden tener vulnerabilidades o fallas de codificación. También se ve afectado por problemas de red de Ethereum, como la congestión, las altas tarifas de gas y los riesgos derivados de la interacción con las plataformas DeFi.

Riesgos de precio y mercado

WBTC rastrea el precio de Bitcoin y comparte su volatilidad. En mercados turbulentos, puede cotizar ligeramente por encima o por debajo del valor de Bitcoin. Las grandes conversiones pueden afectar la liquidez y dificultar las grandes operaciones sin afectar al precio.

Desafíos operativos

La gestión de WBTC implica cadenas de bloques de Bitcoin y Ethereum, lo que puede resultar complejo para los recién llegados. Las altas tarifas de gas de Ethereum y las lentas conversiones de WBTC a Bitcoin (especialmente en el caso de grandes transacciones) son obstáculos adicionales.

Se requieren alternativas con menos confianza

Algunos usuarios prefieren opciones totalmente descentralizadas como el Bitcoin nativo, aunque carece de la funcionalidad de contrato inteligente. Otras soluciones empaquetadas de Bitcoin utilizan diferentes tecnologías para reducir la dependencia de los custodios.

En resumen

El WBTC representa un cambio en el espacio de las criptomonedas, ya que cierra la brecha entre la incomparable seguridad de red y las propiedades de almacenamiento de valor de Bitcoin con la programabilidad y el vibrante panorama de DeFi de Ethereum. Desde su lanzamiento en 2019, el WBTC ha pasado de ser un concepto novedoso a convertirse en la piedra angular de la interoperabilidad entre cadenas, lo que ha permitido a los poseedores de bitcoins innumerables casos de uso nuevos.

Para los usuarios, WBTC permite la exposición a Bitcoin mientras interactúan con las finanzas descentralizadas (DeFi) en Ethereum y otras plataformas, lo que permite la participación en ambas sin tener que elegir entre ellas. Mientras que para DeFi, la liquidez de Bitcoin ha fomentado el crecimiento, la estabilidad y la diversidad de activos. El WBTC también ha allanado el camino para otros activos empaquetados, haciendo que el ecosistema criptográfico esté más interconectado y sea más eficiente.

A medida que la tecnología blockchain evolucione, soluciones como WBTC abordarán las limitaciones y, al mismo tiempo, conservarán la utilidad principal. Su éxito demuestra cómo la innovación en criptomonedas puede aprovechar las fortalezas existentes sin reemplazarlas.

Otras alternativas a Wrapped Bitcoin

Si bien WBTC es la representación de Bitcoin más utilizada en Ethereum, han surgido varias alternativas, cada una con diferentes enfoques para el puente entre Bitcoin y otras cadenas de bloques:

- renBTC

- tBTC

- sBTC (BTC sintético)

- HBTC

- pBTC

¿Cómo puedo comprar Wrapped Bitcoin (WBTC)?

Si está buscando llevar Bitcoin al mundo de Ethereum, Wrapped Bitcoin (WBTC) es la puerta de entrada que podría estar buscando. A través de la app, los usuarios pueden añadir fácilmente WBTC a sus carteras, lo que abre el acceso al próspero ecosistema DeFi de Ethereum.