Learning the friendly way

Dive into our resources, guides, and articles for all things money-related. Grow your financial confidence with our experts curated tips and articles for both experienced and new investors.

LATEST ARTICLEs

Savings accounts haven't changed in decades, but the cost of everything else has. Rent's up. Groceries cost more. A coffee costs what lunch used to. And your savings account? Still paying you next to nothing while the bank lends your money out and keeps the difference.

Most savings accounts pay around 0.4% APY. That's $4 a year on $1,000.Even the fintech "high-yield" ones barely push past 3%, and they still come with the usual catches, fine prints, and withdrawal limits.

Meanwhile, the official inflation rate keeps running higher. When inflation runs higher than your interest rate, you're losing purchasing power every year. Your savings shrink, even if the number in your account slowly ticks up.

It should be easier to save for your holidays, that nicer car, or your dream house down payment. That's why we built Tap Earn.

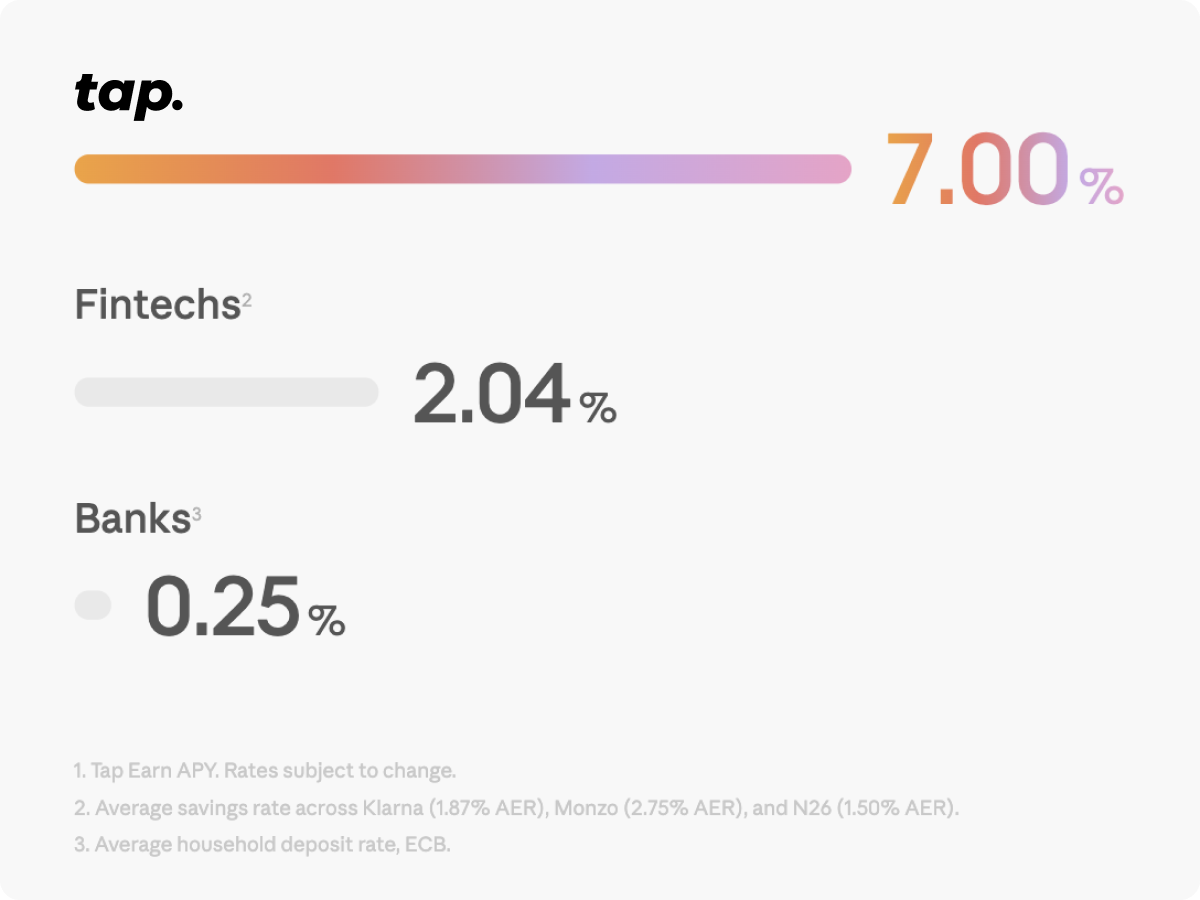

A Better Way to Earn

Tap Earn offers up to 7% APY, that's nearly 18x what most banks pay and double what fintechs offer out there.

Your interest compounds daily and pays out every week, straight into your balance. No waiting for end-of-month statements, no quarterly or year cycles, no lockup. Every Monday, your balance is higher than it was on Friday. Not a bad way to start the week.

And unlike your bank, you don't have to guess what you've earned. Open the app anytime and see exactly how much interest you've made, down to the cent.

What Can You Earn On?

Tap Earn launches with USDT, USDC, BTC, ETH, XRP, and SOL. More of your favorite assets are on the way.

We're not trying to list everything under the sun. Every asset we add has to meet one standard: can we offer a rate worth your time? If we can't give you a good rate on it, we won't add it just to pad a menu. Quality over quantity. Your earnings come first.

Deposit From Anywhere

Accessibility matters most to us, earning should be easy no matter how you deposit. With Tap, you can deposit money anytime, anywhere, using whatever method you like best. Tap supports bank transfers and debit cards, from majors to stablecoins to the long tail most platforms don't bother supporting. You don't need to move your life around to start earning. Link your existing bank account in minutes and start earning higher rates on your savings without switching banks or opening new accounts here and there.

Your money is yours, and you should be able to access it when you need it. You can withdraw with no penalties, take out what you want, when you want.

Time to Start Earning

Tap is trusted by 400,000+ users across 40+ countries and is publicly listed on the London Stock Exchange. This isn't a startup in someone's garage.

Ready to get started? Download the app, or head to the app and simply find the "Earn" tab from the hub.

It's time to earn what you deserve.

See you inside.

Tap Earn services are provided by Tap Earn Inc and are not regulated by the Gibraltar Financial Services Commission or by the UK Financial Conduct Authority, or covered by the Gibraltar Investor Compensation Scheme or the UK Financial Services Compensation Scheme.

Parmi les nouveaux crypto-actifs disponibles sur Tap, Chainlink (LINK) fait partie des plus prometteurs. C’est aujourd’hui l’un des plus grands réseaux d’oracles décentralisés, capable de connecter des données du monde réel aux applications déployées sur la blockchain.

Mais pourquoi s’y intéresser, alors qu’il existe déjà de nombreuses plateformes décentralisées ? Parce que Chainlink résout un problème clé : l’impossibilité pour les smart contracts d’interagir facilement avec des données extérieures à la blockchain. On vous explique.

Qu’est-ce que Chainlink (LINK) ?

Chainlink est une plateforme d’oracles décentralisés qui permet aux smart contracts (contrats intelligents) de recevoir des données du monde réel. Ces données peuvent inclure des taux de change, des résultats sportifs, la météo ou encore des cours boursiers.

Sur une blockchain, les smart contracts fonctionnent de manière autonome mais ont besoin d'informations externes pour s’exécuter correctement. Chainlink agit comme le pont entre ces contrats et les sources de données extérieures, grâce à un réseau d’oracles sécurisés et incités à fournir des données fiables via un système de réputation.

Qui a créé Chainlink ?

Le projet trouve ses origines en 2014 avec la création de SmartContract, fondé par Sergey Nazarov et Steve Ellis. L’idée était déjà de connecter les smart contracts à des données et à des paiements bancaires externes.

C’est en 2017 que la première version de Chainlink est dévoilée, accompagnée d’un whitepaper et d’une ICO réussie qui a levé 32 millions de dollars, en vendant 35 % de l’offre totale de 1 milliard de tokens LINK.

Comment fonctionne Chainlink ?

Pour faire simple, Chainlink fournit une infrastructure hors-chaîne (off-chain) permettant aux smart contracts d’accéder à des données extérieures, sans avoir besoin que chaque développeur code ses propres oracles.

Voici les trois étapes clés du fonctionnement de Chainlink :

Sélection des oracles

L’utilisateur définit un contrat de niveau de service (SLA) décrivant les données souhaitées. La plateforme sélectionne ensuite les meilleurs oracles correspondants et verrouille les tokens LINK nécessaires dans un contrat de correspondance.

Collecte des données

Les oracles récupèrent les données auprès de sources externes, les vérifient, puis les transmettent au smart contract sur la blockchain.

Agrégation des résultats

Un contrat d’agrégation analyse les réponses fournies, évalue leur fiabilité et détermine un résultat final à transmettre au smart contract. Il enregistre également la performance des oracles (temps de réponse, taux de réussite, nombre de requêtes traitées, etc.).

Quelle est la différence entre oracle centralisé et oracle décentralisé ?

Contrairement à une solution centralisée où une seule entité fournit les données, Chainlink fonctionne avec un réseau décentralisé d’oracles indépendants. Cela permet de réduire les points de défaillance et de garantir la fiabilité des données utilisées dans les smart contracts.

Chainlink peut aussi interagir avec des oracles externes à son propre réseau, via les modules Chainlink Core et Chainlink Adapter. Et tout cela fonctionne en Proof-of-Stake, avec un système de staking qui renforce la sécurité du réseau.

En quoi Chainlink est utile ?

Grâce à Chainlink, les développeurs peuvent connecter facilement leurs smart contracts à des données externes comme une API, un système interne d’entreprise ou un flux d’information quelconque, sans avoir à réinventer la roue à chaque fois.

Aucune plateforme supplémentaire n’est à apprendre : Chainlink s’intègre directement aux blockchains existantes et n’applique aucun frais d’accès à ses services oracles. Les opérateurs de nœuds sont rémunérés en LINK.

Qu’est-ce que le token LINK ?

LINK est le token natif du réseau Chainlink. Il sert à payer les oracles, à staker pour sécuriser le réseau, et à déterminer la priorité des opérateurs dans le traitement des requêtes.

Le token remplit trois fonctions principales :

- Récompenser les nœuds oracle pour la récupération et la transmission de données

- Inciter les opérateurs à fournir des données fiables

- Staker pour exécuter un nœud Chainlink et garantir la qualité du service

LINK est un token ERC-20 qui alimente tout l’écosystème Chainlink.

Comment acheter Chainlink (LINK) ?

Vous pouvez acheter et stocker du LINK directement dans l’app Tap, en quelques clics :

- Échangez vos crypto ou vos devises fiat contre du LINK

- Achetez LINK avec votre carte Visa ou Mastercard

- Gérez votre portefeuille depuis l’application Tap avec un accès sécurisé

Prêt·e à faire un pas de plus dans l’univers des smart contracts connectés au monde réel ? Chainlink vous attend sur Tap.

Livepeer est un réseau de streaming vidéo décentralisé conçu pour rendre la diffusion de contenu vidéo plus accessible, plus flexible et moins coûteuse. Lancé en 2017, il s’agit du premier protocole entièrement décentralisé de streaming vidéo en direct, offrant une alternative aux services centralisés traditionnels comme YouTube ou Twitch.

La plateforme met en relation les créateurs de contenu vidéo avec des opérateurs de calcul qui fournissent la puissance de traitement nécessaire. Ce système en pair-à-pair permettrait de réduire les coûts de diffusion jusqu’à 50 à 90 % par rapport aux fournisseurs cloud traditionnels, tout en garantissant une qualité et une fiabilité élevées.

TL;DR

- Infrastructure vidéo décentralisée : Livepeer propose un réseau distribué pour le traitement de vidéos en direct, compatible avec les applications d’IA et les tâches de transcodage.

- Streaming économique : Le protocole sert de place de marché décentralisée pour les développeurs d'applications vidéo, permettant un traitement plus efficace des contenus.

- Technologie Ethereum : Construit sur Ethereum, Livepeer offre une alternative blockchain aux services de streaming centralisés, favorisant l’innovation ouverte.

- Token natif (LPT) : Le token Livepeer (LPT) sert à la gouvernance et au staking au sein du réseau, mais n’est pas utilisé pour les paiements directs.

C’est quoi Livepeer (LPT) ?

Livepeer est un réseau mondial où chacun peut contribuer à la diffusion de vidéos en mettant à disposition sa puissance de calcul. Lorsqu’un utilisateur souhaite diffuser une vidéo, le système répartit le traitement sur un réseau d’ordinateurs indépendants plutôt que sur des serveurs centralisés coûteux.

Le cœur du protocole repose sur le transcodage vidéo : c’est le processus qui permet de convertir une vidéo dans plusieurs formats et résolutions (1080p, 720p, etc.), pour s’adapter à différents appareils et vitesses de connexion.

Traditionnellement, cette opération nécessite des centres de données massifs. Livepeer, en revanche, répartit la charge entre des milliers d’ordinateurs appelés “orchestrateurs”.

Ce modèle profite à toutes les parties :

- Les créateurs de contenu bénéficient d’un traitement vidéo plus économique,

- Les opérateurs de calcul sont rémunérés pour l’utilisation de leurs ressources,

- Les spectateurs conservent une qualité de visionnage optimale.

Livepeer s’avère particulièrement utile pour les développeurs d’applications vidéo, qui peuvent utiliser l’infrastructure sans avoir à construire leur propre système de traitement.

Qui a créé Livepeer ?

Livepeer a été fondé en 2017 par Doug Petkanics et Eric Tang, deux ingénieurs logiciels et entrepreneurs de longue date.

Doug Petkanics, CEO de Livepeer, possède plus de 10 ans d’expérience dans la tech. Avant ce projet, il a cofondé Wildcard, où il occupait le poste de VP Engineering. Il est diplômé de l’Université de Pennsylvanie.

Eric Tang, CTO de Livepeer, s’est spécialisé dans l’application de la blockchain pour optimiser les coûts et la performance du streaming vidéo. Ensemble, ils ont développé une infrastructure comptant aujourd’hui plus de 70 000 GPU actifs pour encoder des vidéos à l’échelle.

Leur constat initial : le streaming vidéo devenait trop centralisé et trop coûteux, dominé par quelques géants technologiques. Leur solution : un réseau ouvert, décentralisé et compétitif.

Comment fonctionne Livepeer ?

Réseau de transcodage vidéo

Lorsque vous diffusez une vidéo, celle-ci doit être convertie en plusieurs formats pour pouvoir être lue sur différents types d’appareils et connexions.

Avec Livepeer, ce travail est distribué entre de nombreux orchestrateurs indépendants, qui sont en concurrence pour proposer le meilleur service au coût le plus bas.

Staking et sécurité du réseau

Les opérateurs souhaitant rejoindre le réseau doivent staker des tokens LPT comme garantie. Cela encourage un comportement responsable : un service de mauvaise qualité ou frauduleux peut entraîner la perte des tokens stakés.

Les utilisateurs peuvent aussi déléguer leurs LPT à des orchestrateurs de confiance, recevant ainsi une part des récompenses générées, tout en contribuant à la sécurité du réseau sans devoir gérer de matériel.

Place de marché décentralisée

Livepeer fonctionne comme une place de marché, où les demandes de traitement vidéo sont automatiquement attribuées aux orchestrateurs proposant les meilleures conditions (prix, qualité, disponibilité).

Les paiements pour le traitement vidéo sont généralement effectués en ETH ou autres cryptomonnaies. Le token LPT, lui, est utilisé pour le staking et la gouvernance, mais pas pour les transactions directes.

Qu’est-ce que le LPT ?

Le token LPT (Livepeer Token) joue un rôle central dans le fonctionnement du réseau. Il est utilisé pour :

- Sécuriser le réseau : les orchestrateurs doivent staker des LPT pour participer.

- Gouvernance : les détenteurs de LPT peuvent voter sur les décisions du protocole.

- Délégation : les tokens peuvent être délégués à des orchestrateurs, qui partagent ensuite les frais générés.

- Preuve de travail : le LPT donne le droit de fournir du service sur le réseau et de recevoir des frais en retour.

Le modèle du token est inflationniste, de nouveaux LPT étant créés pour récompenser les participants. Cette émission est ajustée en fonction de l’usage réel du réseau.

Comment acheter et gérer des LPT ?

Les tokens LPT peuvent être achetés, vendus et stockés via l’app Tap. L’application permet aux utilisateurs vérifiés de gérer leurs LPT avec d’autres actifs numériques, facilement et en toute sécurité.

Balancer est un teneur de marché automatisé (AMM), une innovation récente qui constitue une grande partie de l'écosystème DeFi au sens large. Fonctionnant sans carnets d'ordres ni comptes, les AMM sont des protocoles sous-jacents aux échanges décentralisés qui utilisent des contrats intelligents pour faciliter les transactions. Conçus pour être sans permission et sans friction, les AMM permettent des échanges plus rapides et plus sécurisés sans avoir à dépendre d'un tiers.

Qu'est-ce que Balancer (BAL) ?

Balancer, un choix populaire pour les traders et les fournisseurs de liquidité dans l'espace des cryptomonnaies, est une plateforme AMM construite sur le réseau Ethereum qui fonctionne comme un portefeuille pondéré auto-équilibrant, un fournisseur de liquidité et un capteur de prix.

Pools Balancer

L'une des caractéristiques uniques de Balancer est qu'il permet aux utilisateurs de créer des pools de liquidité personnalisables d'actifs numériques, avec la possibilité de définir leurs propres pondérations et ratios pour chaque actif. Cela offre aux traders plus de flexibilité en termes de paires de trading et la possibilité d'obtenir des rendements plus élevés.

Pools de liquidité pour les fournisseurs de liquidité

Par exemple, un utilisateur pourrait créer un pool de liquidité pondéré à 75/25 entre l'ETH et le DAI qui s'ajustera automatiquement pour maintenir une pondération égale des jetons indépendamment des fluctuations de prix. Cela permet aux traders d'accéder à des paires de trading plus spécifiques et peut potentiellement conduire à des prix de trading plus efficaces.

Services supplémentaires offerts

De plus, Balancer offre un certain nombre d'autres fonctionnalités qui en font un choix populaire parmi les passionnés de DeFi, y compris les flash loans et le routage intelligent des ordres. Les flash loans permettent aux utilisateurs d'emprunter des actifs sans aucune garantie, ce qui est utile pour les traders qui ont besoin d'accéder rapidement à un montant important de capital, tandis que le routage intelligent des ordres aide les traders à trouver les meilleurs prix à travers différents pools de liquidité.

Jetons de pool Balancer

Balancer (BAL) est le jeton natif de la plateforme qui est utilisé comme jeton de gouvernance et peut être gagné en tradant et en fournissant de la liquidité dans les pools Balancer sur la plateforme.

Balancer V2

La version originale a été lancée en 2020, tandis que Balancer V2 a été lancée en 2021. Globalement, Balancer V2 est une mise à niveau significative du protocole Balancer, et est conçue pour améliorer l'expérience utilisateur et la flexibilité de la plateforme, tout en la rendant plus compétitive dans l'écosystème DeFi en évolution rapide.

Qui a créé Balancer ?

Balancer relève de Balancer Labs qui a été créée par Fernando Martinelli et Mike McDonald, tous deux des développeurs blockchain et entrepreneurs expérimentés. Le projet a été incubé par la société d'investissement en blockchain Placeholder et a reçu un financement de plusieurs sociétés de capital-risque de premier plan.

Ayant commencé comme un programme de recherche chez BlockScience, une société de conseil en logiciels, en 2018, Balancer Labs a levé 3 millions de dollars grâce à une initiative de financement privé en 2020.

Comment fonctionne Balancer ?

Balancer permet aux utilisateurs de créer des pools de liquidité d'actifs numériques en utilisant des contrats intelligents. Ces fonds indiciels auto-équilibrants ajustent automatiquement la proportion des actifs dans les pools Balancer pour maintenir leurs ratios souhaités, même lorsque les prix des pièces individuelles fluctuent.

Par exemple, un pool Balancer pourrait commencer avec 25 % d'ETH, 25 % de DAI et 50 % de LEND. Si le prix du LEND double, le protocole Balancer réduira automatiquement ses avoirs en LEND dans le pool pour maintenir l'allocation de 50 %. Les contrats intelligents rendent alors l'excédent de LEND disponible pour les traders souhaitant l'acheter.

De plus, les fournisseurs de liquidité gagnent toujours des frais même lorsque leurs fonds indiciels sont rééquilibrés, ce qui est différent des fonds indiciels traditionnels où les investisseurs paient des frais pour les services de rééquilibrage.

Balancer offre différents types de pools, y compris les pools publics, privés et intelligents, chacun avec ses propres paramètres et fonctionnalités.

Pools publics

Les pools publics Balancer sont ouverts à tout utilisateur pour fournir de la liquidité et gagner des frais.

Pools intelligents

Les pools intelligents ont des paramètres flexibles et peuvent être programmés pour effectuer des fonctions supplémentaires, telles que la modification des pondérations et l'altération des frais de swap.

Les Liquidity Bootstrapping Pools (LBP) sont un type de pool intelligent qui permet aux projets avec peu de capital de lever des liquidités pour leurs jetons natifs en utilisant un système de pondération variable. Cela permet une pression à la baisse constante sur le prix pour empêcher la manipulation du marché par les robots et les baleines.

Avec les Liquidity Bootstrapping Pools, les premiers acheteurs paient le prix le plus élevé, et la pondération diminue progressivement au fil du temps pour permettre une découverte de prix efficace.

Pools privés

Les pools privés Balancer, en revanche, sont utiles pour les gestionnaires d'actifs avec de grands portefeuilles cherchant à gagner des frais sur des actifs spécifiques. Seul le créateur du pool peut ajouter ou retirer des actifs, et il peut ajuster tous les autres paramètres, y compris les frais et les pondérations.

Globalement, Balancer est une plateforme DeFi puissante qui offre aux utilisateurs plus de flexibilité et de contrôle sur leurs avoirs en actifs numériques, avec des fonds indiciels personnalisables qui se rééquilibrent automatiquement pour maintenir les ratios souhaités, et divers types de pools pour répondre aux différents besoins et appétits pour le risque des fournisseurs de liquidité.

Qu'est-ce que Balancer V2 ?

Balancer V2 est la deuxième version du protocole Balancer, publiée en mai 2021, qui inclut un certain nombre de nouvelles fonctionnalités et améliorations conçues pour rendre la plateforme plus efficace, conviviale et flexible.

Aidant ceux qui cherchent à fournir de la liquidité, à s'engager dans un teneur de marché automatisé, ou à utiliser la plateforme à d'autres fins, la nouvelle version a été bien accueillie par les utilisateurs de Balancer et la grande communauté crypto.

Pools à actif unique

L'une des principales caractéristiques de Balancer V2 est l'introduction des "pools à actif unique", qui permettent aux utilisateurs de créer des pools Balancer avec un seul actif. Cela peut être utile pour les traders qui souhaitent fournir de la liquidité pour un seul actif ou pour les développeurs qui souhaitent utiliser l'infrastructure de Balancer à d'autres fins.

Smart vaults

Les smart vaults sont des modèles personnalisables pour les pools de liquidité qui incluent une gamme de différents réglages et paramètres. Cela peut aider à simplifier le processus de création et de gestion des pools de liquidité, et peut potentiellement conduire à des stratégies de trading plus efficaces et plus performantes pour les fournisseurs de liquidité.

Efficacité du gaz et vitesse

Cette mise à niveau du protocole Balancer a été conçue pour aider à réduire le coût et le temps nécessaires à l'exécution des transactions sur la plateforme. De plus, Balancer V2 inclut de nouvelles intégrations avec d'autres protocoles et applications DeFi, ce qui peut contribuer à augmenter la liquidité et la fonctionnalité de la plateforme.

Qu'est-ce que le jeton BAL ?

Le jeton BAL est le jeton utilitaire natif du protocole Balancer, qui est utilisé pour gouverner la plateforme et inciter les fournisseurs de liquidité. Le jeton a été lancé trois mois après le lancement initial de la plateforme suite au succès du jeton COMP sur le réseau Compound.

Les détenteurs de BAL peuvent participer au processus de gouvernance de Balancer, y compris proposer et voter sur les changements du protocole Balancer. Ils reçoivent également une part des frais de transaction générés par la plateforme, proportionnelle au montant de liquidité qu'ils fournissent.

La cryptomonnaie a une offre maximale de 96 millions de jetons, dont 5 millions ont été vendus à des investisseurs et 25 millions attribués aux actionnaires et aux employés après le cycle de financement initial. 10 millions de BAL ont été mis de côté, 5 millions réservés à la vente à de futurs investisseurs et l'autre moitié réservée à un fonds utilisé pour les contributeurs.

Comment puis-je acheter des jetons BAL ?

Les utilisateurs souhaitant trader en utilisant la technologie de teneur de marché automatisé (AMM) peuvent accéder au marché Balancer (BAL) en accumulant le jeton de gouvernance directement via l'application Tap. En utilisant une gamme de monnaies fiduciaires et de cryptomonnaies, les utilisateurs peuvent acheter des jetons BAL qui peuvent être stockés dans des portefeuilles uniques créés spécifiquement pour l'utilisateur.

Les jetons BAL peuvent ensuite être conservés pendant n'importe quelle durée, échangés contre d'autres cryptomonnaies, vendus contre des monnaies fiduciaires ou envoyés à des amis et à la famille n'importe où dans le monde. L'application Tap offre une solution transparente pour vos besoins en cryptomonnaies.

Kyber Network a été lancé en 2018 dans le but d'être le principal hub de liquidité pour l'espace DeFi. KyberSwap est l'interface de la plateforme, un agrégateur d'échanges décentralisés (DEX) qui offre un échange de valeur pratique et sécurisé au sein du marché des cryptomonnaies. Dans l'ensemble, la plateforme Kyber Network offre une expérience fluide d'échange de jetons tout en augmentant les revenus pour les fournisseurs de liquidité.

Qu'est-ce que Kyber Network (KNC) ?

Kyber Network est un hub de liquidité multi-chaînes décentralisé qui fournit des transactions instantanées et sécurisées sur n'importe quelle application décentralisée (dapp). Son objectif principal est de fournir des pools de liquidité profonds offrant les meilleurs taux pour les dapps DeFi, les échanges décentralisés (DEX) et autres utilisateurs. Kyber Network est construit sur la blockchain Ethereum et utilise des contrats intelligents complexes.

KyberSwap est son agrégateur DEX et sa plateforme de liquidité phares. KyberSwap agrège la liquidité de plusieurs DEX pour offrir les meilleurs taux de swap aux traders dans la DeFi. KyberSwap est décentralisé et sans permission, permettant aux utilisateurs d'effectuer des transactions sur l'une des 12 chaînes prises en charge, y compris Ethereum et Binance Smart Chain.

Kyber Network cherche à résoudre le problème de liquidité dans l'industrie DeFi en permettant aux développeurs de construire des produits et services en utilisant le protocole de la plateforme, tandis que KyberSwap agit comme la plateforme de trading sans confiance qui offre également des récompenses aux fournisseurs de liquidité. Avec plus d'un milliard de dollars de volume total provenant de plus d'un million de transactions utilisateurs, Kyber Network est un acteur en pleine croissance dans l'espace DeFi.

La structure de gouvernance de Kyber Network est gérée par les détenteurs de son jeton natif Kyber Network Crystals (KNC) via une organisation autonome décentralisée (DAO) appelée KyberDAO. Cela permet aux détenteurs de KNC d'avoir leur mot à dire dans les processus de prise de décision du réseau et de contribuer à son développement et à sa croissance.

Qui a créé Kyber Network ?

Kyber Network a été fondé par Loi Luu, Victor Tran et Yaron Velner en 2017. Le projet a créé 226 millions de jetons KNC, dont la plupart ont été vendus aux acheteurs et aux investisseurs lors de son offre initiale de pièces (ICO). Cela a permis à Kyber Network de lever 200 000 ETH (environ 50 millions de dollars à l'époque) pour lancer la plateforme. Le protocole a été mis en service sur la blockchain Ethereum en février 2018, avec Vitalik Buterin comme conseiller.

En octobre 2017, Kyber Network a brûlé plus de 10 millions de jetons KNC, réduisant l'offre maximale à environ 215 millions de KNC.

Victor Tran est l'actuel PDG de Kyber Network, tandis que Loi Luu est l'actuel président. Yaron Velner a quitté son poste de CTO en octobre 2019, mais reste conseiller. L'équipe Kyber compte plus de 50 employés dans le monde, et son siège social est à Singapour, avec une présence importante au Vietnam.

Comment fonctionne Kyber Network ?

Kyber Network est un protocole décentralisé qui permet aux utilisateurs d'échanger instantanément des jetons sans intermédiaires. KyberSwap est l'interface utilisateur de Kyber Network, avec deux protocoles : Classic et Elastic.

Classic propose le protocole Dynamic Market Maker (DMM) et la courbe de prix programmable Amplification (AMP). Elastic est un AMM (automated market maker) basé sur des ticks avec une liquidité concentrée, permettant aux fournisseurs de liquidité de spécifier la fourchette de prix pour ajouter de la liquidité et de gagner des frais pour les swaps traités à un prix spécifique.

KyberSwap propose également des fonctionnalités telles que la Reinvestment Curve, plusieurs niveaux de frais, la protection JIT (Just-In-Time) et des fermes de minage de liquidité. Le réseau Kyber agrège la liquidité de diverses sources en un seul pool de liquidité sur son réseau, et n'importe qui peut fournir de la liquidité. Le protocole est intégré dans les dApps (applications décentralisées), les plateformes DeFi (finance décentralisée) et les portefeuilles cryptographiques, permettant aux utilisateurs d'utiliser n'importe quel jeton pris en charge par Kyber Network et permettant aux plateformes de recevoir des paiements dans leur jeton préféré.

Le protocole Kyber Network repose sur des réserves pour fournir des liquidités à sa plateforme d'échange décentralisée, KyberSwap. Lorsqu'un utilisateur initie un échange, la plateforme recherche les réserves disponibles pour trouver le meilleur taux proposé par les preneurs.

Il existe trois principaux types de réserves : les Price Feed Reserves (PFR), les Automated Price Reserves (APR) et les Bridge Reserves. Les PFR utilisent des flux de prix (price feeds) pour calculer les taux de conversion à l'aide de contrats intelligents agissant comme une alternative aux teneurs de marché, les APR fournissent des taux pour les actifs cryptographiques disponibles via des contrats intelligents, et les Bridge Reserves accèdent à d'autres échanges décentralisés pour approfondir la liquidité.

Auparavant, les réserves étaient tenues de participer au protocole Kyber en mettant en jeu (staking) des KNC pour payer les frais de réseau, mais une mise à niveau récente a supprimé cette exigence, facilitant ainsi la participation des réserves. Kyber Network collecte les frais en ETH, une partie de ces frais étant reversée aux réserves en fonction du montant de liquidité qu'elles fournissent.

Le modèle de réserves est un élément essentiel de KyberSwap, permettant à la plateforme d'offrir des services d'échange de jetons rapides et compétitifs à ses utilisateurs.

Qu'est-ce que le jeton Kyber Network Crystal (KNC) ?

Kyber Network Crystal (KNC) est la pièce native de la plateforme et agit à la fois comme un jeton utilitaire et de gouvernance. Les utilisateurs peuvent le mettre en jeu (staker) pour voter sur les mises à niveau et les politiques, ou déléguer leurs jetons à d'autres validateurs et gagner une partie de la récompense de bloc.

Les utilisateurs qui mettent en jeu (stake) des KNC reçoivent des récompenses en ETH, et les frais de réseau payés en KNC seront brûlés au fil du temps, réduisant progressivement son offre. Les détenteurs de KNC peuvent participer à la DAO et aux propositions de gouvernance en mettant leurs actifs en jeu (staking) ou en déléguant leur vote.

Ils peuvent également gagner des récompenses de minage de liquidité en mettant en jeu (staking) leurs jetons dans des pools de farming Rainmaker éligibles ou en participant à diverses activités telles que des concours de trading, des giveaways Gleam et des AMA (séances de questions-réponses).

Comment puis-je acheter des jetons KNC ?

L'application mobile Tap offre une plateforme conviviale permettant aux utilisateurs d'acheter, d'échanger et de stocker en toute sécurité le jeton KNC de Kyber Network dans un portefeuille intégré. L'application prend en charge une variété de cryptomonnaies et de monnaies fiduciaires, qui peuvent être utilisées pour acheter et vendre des jetons KNC. L'application utilise également un routeur intelligent qui trouve le meilleur prix Kyber Network à tout moment.

De plus, les utilisateurs peuvent stocker en toute sécurité non seulement les jetons KNC, mais aussi d'autres actifs numériques sur l'application. Le téléchargement de l'application mobile Tap donne aux utilisateurs accès à des cryptomonnaies vérifiées et à des portefeuilles fiduciaires, leur permettant de profiter d'un large éventail d'opportunités d'investissement.

Malgré sa révolution du paysage financier, Bitcoin rencontre certaines limites, notamment lorsqu’il s'agit d’interagir avec des blockchains plus récentes comme Ethereum. C’est là qu’intervient le Wrapped Bitcoin (WBTC) : il permet à Bitcoin d’opérer sur le réseau Ethereum et d’accéder à l’univers de la finance décentralisée (DeFi).

Chaque token WBTC est adossé à un Bitcoin réel dans une réserve (ratio 1:1), combinant ainsi la valeur de Bitcoin avec la flexibilité des smart contracts d’Ethereum. Contrairement aux variantes de Bitcoin qui cherchent à améliorer sa technologie, WBTC ne modifie pas Bitcoin, mais étend son utilité.

Dans cet article, découvrez comment fonctionne WBTC, ses avantages, ses risques et son rôle clé dans l’écosystème DeFi.

Résumé rapide

- Faire le pont entre Bitcoin et Ethereum : WBTC permet aux détenteurs de Bitcoin d'accéder aux services DeFi sans vendre leur BTC.

- Utilité et liquidité accrues : prêtez, empruntez, échangez ou générez du rendement avec vos BTC.

- Des transactions plus rapides et plus souples : grâce au réseau Ethereum.

- Risques et compromis : WBTC implique une certaine centralisation et dépend de la confiance envers des entités de garde.

Wrapped Bitcoin (WBTC), c’est quoi exactement ?

WBTC est un token ERC-20 qui représente du Bitcoin sur la blockchain Ethereum. Lancé en janvier 2019 par BitGo, Kyber Network et Ren, avec le soutien de grands acteurs DeFi comme MakerDAO ou Set Protocol, WBTC est aujourd'hui un pilier des solutions d'interopérabilité entre blockchains.

Chaque token WBTC est garanti par un Bitcoin stocké par un dépositaire. Contrairement aux stablecoins (comme l’USDC), dont la valeur est indexée sur le dollar, le prix du WBTC évolue selon celui de Bitcoin.

Le protocole est supervisé par le WBTC DAO, une organisation décentralisée qui veille à la transparence et à l'intégrité du processus.

WBTC appartient à la famille des "wrapped tokens" — des cryptomonnaies encapsulées pour circuler sur d’autres blockchains.

Pourquoi le Wrapped Bitcoin existe-t-il ?

WBTC a été conçu pour combler le fossé entre Bitcoin et Ethereum :

1. Bitcoin n’est pas fait pour les smart contracts

Bitcoin mise sur la sécurité avant tout, limitant ses possibilités pour les applications complexes. Ethereum, lui, est conçu pour les smart contracts et la DeFi.

2. Permettre aux détenteurs de BTC d’accéder à la DeFi

Avant WBTC, utiliser son Bitcoin dans la DeFi nécessitait de le convertir. Désormais, les utilisateurs peuvent interagir avec l’écosystème Ethereum tout en conservant la valeur de leur BTC.

3. Débloquer la liquidité du Bitcoin

Bitcoin représente une énorme valeur marchande. WBTC permet de mobiliser cette liquidité dans l’univers DeFi.

4. Accélérer les transactions

Sur Ethereum, les transferts de WBTC sont plus rapides et parfois moins coûteux qu’avec Bitcoin directement.

Comment fonctionne Wrapped Bitcoin ?

WBTC relie Bitcoin à Ethereum via un processus transparent impliquant plusieurs acteurs clés :

- Wrapping (BTC → WBTC) : l’utilisateur envoie ses BTC à un dépositaire, qui émet ensuite l'équivalent en WBTC sur Ethereum.

- Unwrapping (WBTC → BTC) : l'utilisateur brûle ses WBTC et reçoit l'équivalent en Bitcoin.

Participants principaux :

- Dépositaires (ex : BitGo) : gardent les BTC en réserve.

- Marchands : gèrent la création et la destruction des WBTC.

- Utilisateurs : détiennent et utilisent WBTC dans la DeFi.

- Membres du WBTC DAO : assurent la gouvernance.

Transparence :

- Preuves de réserve publiques (adresses Bitcoin vérifiables).

- Vérification on-chain des mint et burns.

WBTC est compatible avec toutes les dapps Ethereum, et peut aussi être échangé sur les DEX pour plus de facilité.

Les avantages de WBTC

1. Accès à la DeFi

- Prêt et emprunt : utilisez WBTC comme collatéral sur Aave ou Compound.

- Yield farming : fournissez du WBTC pour obtenir des récompenses.

- Provision de liquidité : participez aux pools d’échange décentralisé.

- Actifs synthétiques : créez des actifs dérivés sur base WBTC.

2. Liquidité améliorée

- Renforce les pools DeFi avec la valeur de Bitcoin.

- Réduit les frais de glissement lors des échanges.

- Offre un collatéral fiable aux protocoles DeFi.

3. Transactions rapides

- Confirmation plus rapide (~12 secondes sur Ethereum).

- Intégration fluide aux smart contracts.

4. Utilisations étendues

- Participer à des applications avancées sans vendre son Bitcoin.

- Stocker WBTC avec d'autres actifs Ethereum.

- Utiliser WBTC dans les jeux blockchain et marketplaces NFT.

Les risques associés

Risques de garde

WBTC repose sur des dépositaires centralisés — une confiance est donc nécessaire.

Risques liés aux smart contracts

Malgré les audits, des failles de code restent possibles, sans oublier les risques liés aux congestions ou aux frais élevés sur Ethereum.

Risques de marché

WBTC suit la volatilité de Bitcoin : son prix peut varier rapidement.

Complexité opérationnelle

Naviguer entre les réseaux Bitcoin et Ethereum peut être technique pour les nouveaux utilisateurs.

Alternatives au WBTC

D’autres projets offrent des solutions similaires, chacun avec ses propres compromis :

- renBTC

- tBTC

- sBTC

- HBTC

- pBTC

Conclusion

Wrapped Bitcoin marque une avancée majeure pour connecter Bitcoin à la DeFi. En combinant la robustesse de Bitcoin et l’innovation d’Ethereum, WBTC ouvre de nouvelles portes aux utilisateurs.

À retenir :

- Pont entre deux mondes : Bitcoin + Ethereum = nouvelles possibilités.

- Avantages et compromis : Accès facilité à la DeFi, mais au prix d'une certaine centralisation.

- Écosystème en expansion : D'autres formes de "wrapped assets" émergent.

- Adoption croissante : La demande pour des solutions comme WBTC ne cesse d’augmenter.

En bref, Wrapped Bitcoin montre qu’on peut repousser les limites des cryptomonnaies en créant des ponts plutôt qu'en réinventant la roue.