Aprender, de forma sencilla

Explora nuestros recursos, guías y artículos sobre todo lo relacionado con el dinero. Gana confianza financiera con contenidos seleccionados por nuestros expertos, tanto si estás empezando como si ya tienes experiencia.

Últimos artículos

Si operas en este sector, ya conoces la respuesta. La has vivido. Has presentado documentación, explicado tus procesos AML y demostrado cumplimiento normativo… solo para recibir una negativa. O peor aún, despertarte y descubrir que tu cuenta ha sido congelada, sin una explicación clara ni una vía de solución.

Esto no va de casos aislados ni de filtrar a malos actores. Es un patrón de aversión sistemática al riesgo que está creando barreras reales al crecimiento en todo el sector y asfixiando una de las innovaciones financieras más relevantes de nuestra generación.

Somos Tap, y estamos construyendo la infraestructura que los bancos tradicionales se niegan a ofrecer.

La economía detrás del bloqueo

Analicemos qué está impulsando realmente esta exclusión, porque rara vez coincide con los motivos que los bancos declaran públicamente.

La Autoridad Bancaria Europea ha advertido explícitamente contra el de-risking injustificado, señalando que provoca “consecuencias graves” y exclusión financiera de clientes legítimos. Aun así, la práctica continúa, impulsada por dos presiones económicas fundamentales que no tienen nada que ver con el perfil de riesgo real de tu empresa.

El coste del cumplimiento

El cumplimiento en materia de delitos financieros en la región EMEA cuesta a las organizaciones aproximadamente 85.000 millones de dólares al año. Para los bancos tradicionales, el cálculo es sencillo: atender a empresas cripto requiere conocimientos especializados, mayor monitorización y diligencia continua.

Desde un punto de vista puramente económico, resulta más barato rechazar a todo el sector que invertir en la infraestructura necesaria para servirlo adecuadamente.

La carga de capital regulatoria

Las nuevas regulaciones de la UE imponen una ponderación de riesgo del 1.250 % a los criptoactivos no respaldados, como Bitcoin y Ethereum. No es un requisito de cumplimiento, es una penalización de capital que hace que la exposición al crypto sea comercialmente inviable para las instituciones tradicionales, independientemente del riesgo real que presente cada cliente.

En el Reino Unido, aproximadamente el 90 % de las solicitudes de registro de empresas cripto han sido rechazadas o retiradas, a menudo citando controles AML insuficientes. Sean o no precisas esas evaluaciones, han servido como justificación perfecta para políticas de rechazo generalizado.

¿El resultado? Empresas que cumplen la normativa reciben el mismo trato que los malos actores, no por lo que hacen, sino por el sector al que pertenecen.

El coste real de la exclusión financiera

La exclusión financiera no es un simple contratiempo. Crea barreras operativas tangibles que afectan a todos los aspectos de la gestión de una empresa cripto.

Empresas con autorización MiCA, programas de cumplimiento sólidos y requisitos regulatorios cumplidos se encuentran sin acceso a servicios bancarios básicos. Los on-ramps y off-ramps fiat siguen siendo inaccesibles, lo que ralentiza pagos, limita el crecimiento y complica la gestión de la liquidez.

Los casos individuales lo ilustran claramente. Cuentas cerradas por recibir un pago desde un exchange regulado. Otras canceladas bajo vagas referencias a “decisiones comerciales”, sin una justificación concreta. Los fundadores tienen dificultades para separar finanzas personales y empresariales, ya que ambas se consideran demasiado arriesgadas.

La ironía es evidente. Al negarse a servir a empresas que cumplen la normativa, los bancos tradicionales no reducen el riesgo, lo amplifican. Al verse obligadas a operar a través de canales menos regulados, estas empresas afrontan mayores riesgos operativos y de cumplimiento, transacciones más lentas y menor confianza de los inversores.

Con el tiempo, esto frena la innovación y encarece el coste de operar para compañías que son legal y técnicamente sólidas.

El debanking más allá de Europa: los retos en Estados Unidos

El acceso limitado a servicios bancarios no es exclusivo de Europa. Empresas líderes del sector cripto en Estados Unidos también han afrontado importantes obstáculos.

Alex Konanykhin, CEO de Unicoin, describió cierres reiterados de cuentas por parte de grandes bancos como Citi, JPMorgan y Wells Fargo, señalando que el acceso se cortó sin explicaciones. La experiencia de Unicoin refleja un sentimiento generalizado entre directivos del sector, que consideran que las instituciones financieras tradicionales siguen desconfiando de las empresas de activos digitales pese a los recientes cambios hacia posturas más favorables a la innovación.

Jesse Powell, cofundador de Kraken, también ha denunciado la pérdida de socios bancarios de larga duración, calificando la práctica como “censura financiera encubierta”. Caitlin Long, fundadora de Custodia Bank, relató cómo su entidad fue rechazada repetidamente. Los fundadores de Gemini, Tyler y Cameron Winklevoss, compartieron frustraciones similares.

Estos testimonios revelan un patrón que muchos interpretan como aversión sistémica al riesgo. Incluso en un mercado tan grande y maduro como el estadounidense, las empresas cripto siguen teniendo dificultades para mantener una infraestructura financiera básica.

El problema se agravó tras el colapso de bancos favorables al crypto como Silvergate, Signature y Moonstone, instituciones que actuaban como puentes clave entre el dinero fiat y los activos digitales. Su desaparición dejó un vacío que pocos actores tradicionales han querido cubrir.

Por qué existe Tap

El sector cripto ha llegado a un punto de inflexión. Marcos regulatorios como MiCA aportan claridad. La adopción institucional se acelera. La tecnología está probada. Pero persiste una brecha fundamental: el acceso a banca empresarial que funcione de verdad para empresas de activos digitales.

Por eso creamos Tap for Business.

Ofrecemos cuentas empresariales con IBANs dedicados en EUR y GBP, diseñados específicamente para empresas cripto y negocios que interactúan con activos digitales. No es un producto secundario ni un experimento. Es nuestro enfoque principal.

Nuestro enfoque es claro

Construimos infraestructura para este sector

En lugar de adaptar sistemas bancarios tradicionales para acomodar a regañadientes a empresas cripto, diseñamos nuestros marcos de cumplimiento, monitorización y operaciones específicamente para flujos de activos digitales. Esto nos permite evaluar y servir adecuadamente a empresas que otros rechazan automáticamente.

Valoramos el riesgo real, no el sector

Las políticas de rechazo generalizado existen porque son baratas y simples. Nosotros seguimos otro camino: evaluar cada empresa según sus controles reales, su postura de cumplimiento y su operativa. Es más costoso, pero es la única forma correcta de servir a este mercado.

Apostamos por la normalización del sector

Cada vez que una empresa cripto legítima se ve obligada a operar sin infraestructura bancaria adecuada, se refuerzan estigmas obsoletos. Al ofrecer servicios financieros profesionales a empresas que cumplen la normativa, ayudamos a demostrar algo evidente: las empresas cripto pueden y deben ser atendidas por el sistema financiero.

No se trata de asumir riesgos que otros no quieren. Se trata de evaluar correctamente riesgos que otros se niegan a comprender.

Mirando hacia adelante

El sector está madurando. La claridad regulatoria avanza. La adopción institucional se acelera. Pero no puedes poner tu negocio en pausa mientras los bancos tradicionales se ponen al día.

Eso no es sostenible.

Como empresa, no deberías tener que rogar por una cuenta bancaria. No deberías minimizar tu actividad cripto para acceder a servicios financieros básicos. Y desde luego no deberías aceptar una exclusión sistemática con explicaciones vagas como “así funcionan las cosas”.

El sector cripto está construyendo el futuro de las finanzas. Tu socio bancario debería creer en ese futuro.

Si estás listo para trabajar con una infraestructura financiera diseñada para tu negocio, y no en su contra, aquí estamos. Habla hoy con uno de nuestros expertos y descubre cómo podemos ayudarte a acceder a la infraestructura bancaria que tu empresa necesita.

¿Estás preparado para adoptar el futuro de los pagos sin efectivo? A medida que los europeos dependen cada vez más de los métodos de pago digitales, la Unión Europea explora una transición segura y eficaz. Entra en escena el euro digital, un posible punto de inflexión en el mundo del dinero virtual.

En este artículo analizamos qué es el euro digital y cómo funciona. Prepárate para descubrir cómo esta innovadora moneda podría agilizar las transacciones, reducir costes y empoderar a ciudadanos y empresas en toda la zona euro. Ha llegado el momento de desbloquear el potencial del euro digital y abrazar la comodidad de un futuro sin efectivo.

¿Qué es el euro digital?

El euro digital, en esencia, es una moneda virtual diseñada para la zona euro. Funciona de forma totalmente digital, lo que permite transacciones rápidas, seguras e innovadoras. Existe únicamente en formato electrónico, sin una contraparte física como los billetes o monedas tradicionales.

El Banco Central Europeo (BCE) desempeña un papel clave en la emisión y gestión del euro digital, garantizando su valor legal y su aceptación junto al efectivo. Bajo la supervisión del BCE, el euro digital aspira a ofrecer un método de pago fluido y cómodo tanto para empresas como para particulares, revolucionando la forma en que manejamos el dinero en la era digital.

¿Es el euro digital una criptomoneda?

No, el euro digital no se considera una criptomoneda. Aunque tanto el euro digital como las criptomonedas son activos virtuales, existen diferencias fundamentales entre ambos.

Las criptomonedas, como Bitcoin, suelen ser descentralizadas y funcionan de manera independiente de los bancos centrales o autoridades públicas. Normalmente son emitidas por entidades privadas y permiten transacciones entre pares sin intermediarios.

En cambio, el euro digital será emitido y regulado por el Banco Central Europeo, lo que lo convierte en una moneda digital de banco central (CBDC). Operará en un sistema centralizado y estará gestionado y regulado mediante tecnología blockchain controlada por el propio banco central.

¿Por qué necesitamos un euro digital?

El euro digital persigue varios objetivos clave para transformar el panorama financiero. En primer lugar, busca reforzar la integración financiera dentro de la zona euro mediante una solución de pago digital común y fácilmente accesible para todos los países miembros.

En segundo lugar, pretende aumentar la seguridad, ofreciendo una moneda digital fiable que reduzca los riesgos asociados a los métodos de pago tradicionales. Para los usuarios, el euro digital aporta comodidad gracias a transacciones rápidas y sin fricciones, eliminando la necesidad de efectivo físico.

Además, puede resultar más rentable, al reducir las comisiones y ofrecer opciones de pago eficientes para empresas y particulares. El euro digital también permitiría utilizar la moneda sin necesidad de abrir una cuenta bancaria vinculada al banco central.

¿Cómo funcionará el euro digital?

La moneda virtual se basa en un marco innovador conocido como tecnología blockchain, que revoluciona la forma de realizar transacciones. Para utilizar el euro digital, particulares y empresas deberán crear un monedero digital, similar a los utilizados con las criptomonedas.

No obstante, a diferencia de estas, el euro digital será emitido y regulado por el Banco Central Europeo, lo que garantiza su estabilidad y valor legal. A pesar de ser una moneda digital, seguirá considerándose dinero del banco central. Los usuarios no necesitarán una cuenta bancaria tradicional, ya que el euro digital podrá depositarse directamente en el BCE.

Esto permite realizar transacciones entre pares sin depender de los bancos comerciales como intermediarios. Gracias a la tecnología blockchain, el euro digital garantiza transacciones seguras, trazables y eficientes, manteniendo su condición de dinero del banco central.

Ventajas de implantar el euro digital

Esta herramienta de pago moderna está pensada para empoderar a ciudadanos y empresas de la zona euro. Una vez aprobado, el euro digital transformará las transacciones gracias a su simplicidad e inmediatez:

- Procesos más ágiles: pagos y transferencias más simples y rápidos.

- Ahorro de costes: reducción significativa de los costes asociados a los sistemas de pago.

- Beneficios medioambientales: menor huella ecológica al reducir el uso de efectivo.

- Apoyo inmediato: posibilidad de que los gobiernos distribuyan ayudas económicas de forma rápida.

- Lucha contra el blanqueo de capitales: el registro de transacciones facilita la detección de actividades ilícitas.

- Inclusión financiera: permite a personas sin cuenta bancaria acceder a pagos digitales seguros.

Riesgos asociados al euro digital

Aunque ofrece numerosas ventajas, también presenta ciertos riesgos que conviene tener en cuenta:

- Privacidad: el seguimiento de transacciones puede limitar parcialmente el anonimato del usuario.

- Impacto en los bancos: una posible reducción de depósitos podría afectar a la concesión de créditos y obligar a adaptar los modelos de negocio.

Euro tradicional vs euro digital

Ambos comparten el mismo objetivo: facilitar transacciones y servir como medio de intercambio. El euro digital convivirá con billetes y monedas, ya que ambos son dinero del banco central.

Sin embargo, el euro digital ofrece transacciones más rápidas, mayor inclusión financiera y acceso a pagos digitales incluso sin cuenta bancaria. No pretende sustituir al efectivo, sino complementarlo, aunque está llamado a influir decisivamente en el futuro del dinero.

El panorama actual de las CBDC

Aunque se estima que el euro digital tardará unos cinco años en implantarse, otros países ya están avanzando en sus propias monedas digitales de banco central. Cerca de 50 bancos centrales investigan o prueban actualmente CBDC.

Las Bahamas lideran con el Sand Dollar, lanzado en 2020. China prueba el yuan digital y Suecia avanza con la e-krona. Este contexto refleja la creciente aceptación de las monedas digitales por parte de los bancos centrales.

Reflexiones finales

El euro digital representa un paso decisivo hacia un futuro sin efectivo. Su objetivo es mejorar la integración financiera, reforzar la seguridad y ofrecer pagos cómodos y eficientes en la zona euro.

Regulado por el Banco Central Europeo y basado en tecnología blockchain, el euro digital promete transacciones rápidas y seguras, impulsando la inclusión financiera. Aunque coexistirá con el efectivo, su potencial para transformar el sistema financiero es evidente. El futuro del dinero digital ya está en marcha, y el euro digital será una pieza clave de esa evolución.

Cuando Satoshi Nakamoto creó Bitcoin, lo diseñó de tal manera que, si el valor aumentara drásticamente, seguiría existiendo un valor decimal inclusivo para las masas. Algún día, los satoshis podrían ser la forma en que compramos una taza de café en cualquier parte del mundo, utilizando la misma moneda desde Gran Bretaña hasta Japón.

¿Cuántos Satoshis hay en un Bitcoin?

A menudo abreviado como SAT, Satoshi es la unidad más pequeña de Bitcóin, la primera y más popular criptomoneda del mundo. Al igual que el dólar estadounidense se divide en centavos, el Bitcoin se divide en satoshis, pero en una escala mucho más fina. Un Bitcoin equivale a 100 000 000 de Satoshis (0,00000001 BTC).

Esta estructura garantiza que Bitcoin siga siendo utilizable para las transacciones financieras diarias, incluso cuando su valor de mercado aumente. Ya sea que alguien invierta unos pocos dólares o compre una taza de café, la red Bitcoin permite una división y propiedad precisas en un solo Satoshi, lo que hace que la moneda digital sea accesible para todos.

Por qué importan los satoshis

El precio de Bitcoin a menudo supera las decenas de miles de dólares estadounidenses, lo que crea una barrera psicológica para los recién llegados que asumen que deben comprar una moneda entera. Los satoshis eliminan esa barrera al permitir la propiedad fraccionada.

Este nivel de accesibilidad apoya la inclusión financiera, lo que permite a personas de todos los orígenes (incluidas las de los mercados en desarrollo) participar en la economía de las criptomonedas.

Desde los micropagos hasta los servicios en línea, los satoshis permiten comprar pequeños productos, dar propinas a los creadores, etc. A medida que crezca la adopción, la capacidad de realizar transacciones con satoshis podría convertirse en una parte estándar de las finanzas personales y del desarrollo económico mundial.

Cómo convertir Satoshis

Como 1 BTC = 100 000 000 SAT, la conversión entre los dos es una operación matemática muy simple:

Satoshis = Bitcoin × 100 000 000

Bitcoin = Satoshis ÷ 100.000.000

Por ejemplo, si Bitcoin cotiza a 60 000$, entonces:

- 1 ASIENTO = 0,0006$

- 10 000 SATs = 6$

- 100 000 SATs = 60 USD

Para simplificar las conversiones, los usuarios pueden acceder a las calculadoras Satoshi o ajustar las preferencias de visualización dentro de su billetera de criptomonedas o plataforma favorita. Muchas plataformas también permiten mostrar los precios en los SATs para mejorar la experiencia y la precisión del usuario.

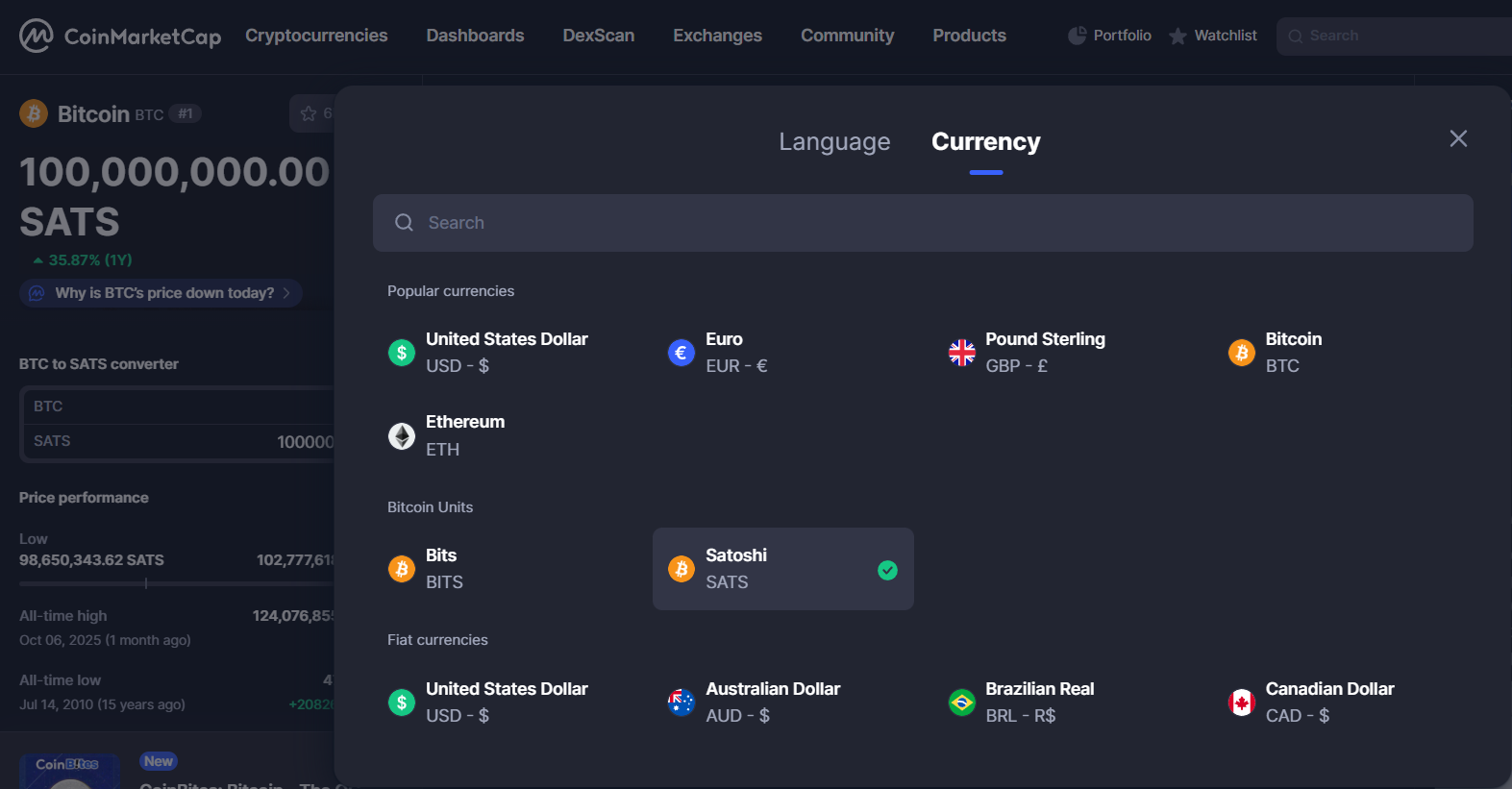

Por ejemplo, en Capitalización de mercado de monedas, puedes cambiar la moneda predeterminada a SAT seleccionando la opción desplegable de divisas en la esquina superior derecha. Selecciona la opción Satoshi en Unidades de Bitcoin. A continuación, se mostrarán todos los valores como Satoshis.

La historia detrás del nombre

El nombre «Satoshi» rinde homenaje a Satoshi Nakamoto, el misterioso programador que inventó Bitcoin y publicó su libro blanco en 2008.

El término fue propuesto por primera vez en 2010 en el foro BitcoinTalk por un usuario llamado Ribuck, quien sugirió definir una unidad de Bitcoin más pequeña para las microtransacciones. La comunidad lo respaldó y «Satoshi» se convirtió en la referencia estándar para la fracción más pequeña de Bitcoin.

Este nombre no solo rinde homenaje al creador anónimo de Bitcoin, sino que también refleja la naturaleza peer-to-peer e impulsada por la comunidad del proyecto blockchain.

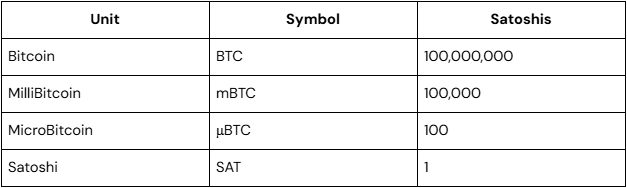

Explicación de la jerarquía de unidades de Bitcoin

Bitcoin se puede dividir en varias unidades de medida, lo que facilita la visualización o el cálculo de diferentes valores según el tamaño de la operación o el propósito del mercado:

Los usuarios pueden elegir su unidad preferida en la mayoría de las carteras de criptomonedas o aplicaciones móviles, lo que ayuda a reducir la confusión a la hora de gestionar los saldos. Esta estructura jerárquica forma parte del diseño del software de Bitcoin, ya que garantiza la precisión, la escalabilidad y la transparencia en todos los servicios financieros o bolsas que lo integran.

Aplicaciones de los Satoshis en el mundo real

El uso de los Satoshis va mucho más allá de los cálculos. Desempeñan un papel vital en las transacciones diarias y en las finanzas digitales. Entre los ejemplos se incluyen:

- Micropagos. Pagar un artículo, un vídeo o una canción en línea con fracciones de Bitcoin.

- Remesas. Envío de dinero a través de las fronteras con comisiones mínimas y sin bancos intermediarios.

- Pagos minoristas. Comprar café, suscripciones o servicios con precios en SAT.

- Recompensas mineras. Los mineros de Bitcoin obtienen Satoshis como recompensa por validar bloques en la cadena de bloques.

- Transacciones de Lightning Network. Permite realizar pagos entre pares instantáneos y de bajo costo denominados en millones o microsatoshis.

Estos casos de uso nos muestran cómo la adopción de criptomonedas permite transacciones financieras más rápidas, baratas e inclusivas, lo que ayuda a cerrar las brechas entre el dinero fiduciario tradicional y la economía digital. Los satoshis facilitan la representación de estas pequeñas cantidades cotidianas.

Satoshis frente a otras unidades de criptomonedas

Otras cadenas de bloques tienen sus propias unidades más pequeñas. Por ejemplo, Ethereum usa el Wei, donde 1 ETH = 1.000.000.000.000.000 Wei (18 decimales). Si bien la extrema divisibilidad de Ethereum ayuda a las operaciones de DeFi y de contratos inteligentes, la precisión de 8 decimales de Bitcoin equilibra la usabilidad y la simplicidad. El sistema Satoshi hace que los valores sean fáciles de calcular, favorece la liquidez del mercado y proporciona suficiente granularidad para su futura adopción.

Este enfoque hace que Bitcoin sea fácil de usar, manteniendo la exactitud y precisión en cada transacción financiera sin abrumar a los usuarios con una complejidad matemática excesiva.

Consideraciones

A pesar de su simplicidad, el uso de la unidad Satoshi también puede traer algunos obstáculos:

- Muchos recién llegados no están familiarizados con términos como «Satoshi» o cómo interpretar BTC en unidades fraccionarias.

- Dado que el precio de Bitcoin fluctúa, el valor de un Satoshi cambia constantemente, lo que afecta al poder adquisitivo diario.

- No todas las carteras y bolsas muestran los Satoshis de forma predeterminada, lo que crea una posible confusión para el usuario final.

- Si bien algunas empresas y plataformas de tecnología financiera ya admiten los pagos basados en satélites, la exposición generalizada al comercio minorista sigue siendo limitada.

Superar estos obstáculos requerirá un mejor diseño de la experiencia del usuario, contenido educativo y prácticas de desarrollo de software estandarizadas en toda la industria.

El futuro de los Satoshis

A medida que se amplíe la adopción de Bitcoin, los Satoshis pueden desempeñar un papel aún más importante en las finanzas diarias. Con la Lightning Network, los usuarios ya pueden realizar transacciones en millones de satoshis, lo que permite realizar microtransacciones de alta velocidad y bajo costo muy por debajo de un SAT.

A largo plazo, las capacidades de reserva fraccionaria y la tokenización de Bitcoin podrían convertirlo en la columna vertebral de los servicios financieros, los pagos virtuales y el comercio transfronterizo. Para las economías emergentes, los satoshis podrían representar el empoderamiento económico, ya que ofrecen una moneda global estable que puede usar cualquier persona en cualquier parte del mundo.

En resumen, los satoshis no son solo una fracción matemática. Son la base matemática de un sistema financiero global entre pares que continúa evolucionando.

Conclusiones clave

- 1 Satoshi = 0,00000001 Criptomoneda Bitcoin

- Permite la propiedad fraccionada y la accesibilidad global

- Lleva el nombre de Satoshi Nakamoto, el creador anónimo de Bitcoin

- Se utiliza para microtransacciones, pagos y recompensas mineras

- Esencial para el futuro de la inclusión financiera y los pagos digitales

Cómo empezar: cómo comprar y usar Satoshis

Puedes adquirir la cantidad exacta de Satoshis que estás buscando a través de la app, lo que facilita el inicio de tu viaje al apasionante mundo de Bitcoin.

Ethereum Name Service es una rama del ecosistema blockchain original que busca hacer el mundo cripto, especialmente dentro de DeFi y Web3, más accesible y fácil de usar. De forma similar a cómo el sistema de nombres de dominio (DNS) hizo Internet más sencillo, ENS pretende convertirse en un componente fundamental de estos sectores.

¿Qué es Ethereum Name Service (ENS)?

Ethereum Name Service (ENS) es un sistema de nombres descentralizado que simplifica el envío y la recepción de pagos en la red Ethereum. Funciona de manera similar al DNS de Internet, pero en lugar de direcciones IP utiliza direcciones de Ethereum, permitiendo registrar nombres legibles por humanos que se vinculan a wallets de Ethereum. Esto evita tener que recordar largas cadenas de caracteres.

Por ejemplo, un usuario puede registrar el dominio “minombre.eth” y asociarlo a su dirección de Ethereum. Una vez registrado, cualquier persona puede enviar fondos a “minombre.eth” en lugar de a una dirección compleja.

Los usuarios pueden registrar un nombre a través de distintos registradores de dominios ENS o directamente desde el gestor de ENS. Una vez registrado, el nombre se añade al registro de Ethereum Name Service y el usuario pasa a ser el propietario. ENS utiliza un sistema jerárquico de dominios similar al DNS tradicional.

Tras el registro, el usuario debe configurar un resolver, que es un contrato inteligente encargado de proporcionar la información de la dirección de Ethereum asociada al nombre ENS.

El resolver actúa como un puente entre el nombre y la dirección de la wallet. Cuando alguien envía un pago a un nombre ENS, el sistema consulta el resolver para obtener la dirección correspondiente y ejecutar la transacción.

ENS también permite añadir datos adicionales a los dominios, como hashes de IPFS o Swarm, lo que posibilita asociar contenido descentralizado a un nombre legible. Por ejemplo, un dominio ENS puede dirigir a un sitio web descentralizado almacenado en IPFS.

¿Quién creó Ethereum Name Service?

Ethereum Name Service (ENS) fue inicialmente un proyecto de la Ethereum Foundation y fue propuesto en 2016 por Nick Johnson, ingeniero de software que anteriormente trabajó en Google y en la propia Ethereum Foundation.

ENS se lanzó como entidad independiente en mayo de 2017 como un sistema de nombres descentralizado sobre la blockchain de Ethereum. Desde entonces, ha sido ampliamente adoptado por la comunidad y se ha convertido en una pieza clave del ecosistema Ethereum.

¿Cómo funciona Ethereum Name Service?

El sistema ENS es similar al DNS tradicional de Internet. Los usuarios registran dominios bajo la extensión “.eth” y los vinculan a direcciones de Ethereum mediante contratos inteligentes.

De este modo, en lugar de enviar fondos a direcciones largas y difíciles de recordar, se pueden enviar a nombres simples. Por ejemplo, en lugar de enviar fondos a

0x71C7656EC7ab88b098defB751B7401B5f6d89,

se pueden enviar a tap.eth.

ENS funciona principalmente con dos contratos inteligentes: el registro y el resolver.

ENS Registry

Para usar ENS, primero se debe registrar un nombre a través de un registrador. Una vez completado el registro, el dominio se almacena en el ENS Registry y el usuario se convierte en su propietario.

ENS Resolver

El siguiente paso es configurar el resolver, que es el contrato inteligente que contiene la información asociada al dominio ENS. El usuario puede elegir un resolver por defecto o uno personalizado. En él se vincula el nombre ENS con la dirección de la wallet de Ethereum.

ENS también permite añadir otros registros, como hashes de IPFS o Swarm, y soporta subdominios, creando así una estructura jerárquica similar a la del DNS tradicional.

¿Qué es el token ENS?

Ethereum Name Service no contó con un token propio hasta 2021, cuando se lanzó el token de gobernanza ENS. Este token es independiente de antiguos tokens con el mismo nombre.

El token ENS se utiliza exclusivamente para gobernanza y votaciones, no para pagar el registro o la renovación de dominios. Para registrar dominios “.eth”, los usuarios deben pagar en ETH. Los costes aproximados son:

- 5 $ en ETH al año para dominios de cinco o más caracteres

- 160 $ en ETH al año para dominios de cuatro caracteres

- 640 $ en ETH al año para dominios de tres caracteres

Los precios más altos se deben a la escasez de dominios cortos.

El suministro total del token ENS es de 100 millones, distribuidos mediante un airdrop comunitario en 2021.

¿Qué es la ENS DAO?

La ENS DAO (Organización Autónoma Descentralizada) es la entidad que gobierna y gestiona el desarrollo del ecosistema ENS. Se encarga de decidir actualizaciones, políticas y nuevas funcionalidades. Los titulares del token ENS pueden votar propuestas y participar en la evolución del sistema, garantizando una gestión descentralizada y comunitaria.

¿Qué es la ENS Foundation?

La ENS Foundation es una organización sin ánimo de lucro que apoya el crecimiento y desarrollo del ecosistema ENS. Supervisa el desarrollo del protocolo, fomenta su adopción y proporciona apoyo a usuarios y desarrolladores. Trabaja junto a la ENS DAO para asegurar la sostenibilidad y evolución del sistema.

¿Cómo puedo comprar tokens ENS?

La app permite comprar, vender y almacenar Ethereum Name Service (ENS) de forma sencilla y segura en una wallet integrada. Los usuarios pueden adquirir tokens ENS utilizando criptomonedas o moneda fiduciaria compatibles y gestionarlos junto con otros activos digitales desde la misma plataforma.

.webp)

En el colorido y a menudo caótico mundo del cripto, existe un rincón peculiar dominado por los llamados “memecoins”. Estos activos digitales, nacidos de memes y tendencias de la cultura online, son los bufones del reino cripto. A pesar de su encanto lúdico, los memecoins suelen verse envueltos en esquemas de pump-and-dump y otras estafas, lo que los convierte en una auténtica montaña rusa. Su volatilidad es alta y el riesgo, real.

¿Qué atrae a la gente hacia estas bromas digitales? Es sencillo: algunos memecoins han generado retornos enormes para quienes se atrevieron a entrar a tiempo. Sin embargo, aunque puedan ganar popularidad gracias a redes sociales, apoyos puntuales o comunidades de fans, a menudo carecen de utilidad intrínseca. Esto los hace vulnerables a estafas debido a su bajo coste de creación, valoraciones impulsadas por el hype y una supervisión limitada. En muchos casos, las ganancias de los primeros compradores o insiders proceden directamente de los inversores minoristas que entran después, en un juego de suma negativa. Por su naturaleza especulativa, estos tokens atraen a actores oportunistas que buscan beneficios rápidos a costa de otros.

Entonces, con toda una galaxia de memecoins ahí fuera, ¿cómo distinguir las estrellas de las estafas? Veamos algunas claves.

¿Qué hace populares a los memecoins?

Los memecoins, como Dogecoin o Shiba Inu, suelen empezar como bromas, están más asociados al entretenimiento que a la utilidad y ganan tracción gracias al poder de la comunidad, las redes sociales y, en ocasiones, a respaldos de celebridades.

A diferencia de criptomonedas más tradicionales como Bitcoin o Ethereum, los memecoins suelen carecer de tecnología compleja o casos de uso definidos. No buscan resolver grandes retos tecnológicos, sino capturar el espíritu de internet en forma de token. Por eso, su valor suele depender del entusiasmo colectivo, el ruido online y la emoción de formar parte de algo viral.

Su atractivo reside en su accesibilidad y en el sentimiento de pertenencia que generan. Son divertidos, fáciles de entender y conectan con experiencias culturales compartidas. La comunidad y la posibilidad de ganancias rápidas explican por qué se han convertido en una parte tan llamativa del ecosistema cripto.

El lado negativo de su popularidad

El auge de los memecoins también ha venido acompañado de un aumento de las estafas. Antes de lanzarte a uno, conviene analizar el proyecto, el equipo que hay detrás, su hoja de ruta y el nivel de transparencia general. No es buena idea invertir solo porque un memecoin esté de moda.

Tipos comunes de estafas con memecoins

Los estafadores aprovechan el FOMO, la confianza en influencers y el caos de los tokens de baja capitalización. Entre las estafas más habituales se encuentran:

- Rug pulls: se crea un token, se genera hype y liquidez, y los desarrolladores retiran los fondos dejando el token sin valor.

- Pump-and-dump: grupos coordinados inflan el precio y venden en el pico, dejando pérdidas a quienes llegan tarde.

- Estafas con celebridades: falsos respaldos o cuentas hackeadas para ganar credibilidad.

- Falsas asociaciones: webs pulidas y promesas vagas sin sustancia real.

- Exploits técnicos: contratos maliciosos, honeypots o permisos de emisión ilimitada.

- Manipulación de mercado: insiders y grandes carteras inflan precios antes de vender.

Cómo distinguir un memecoin legítimo de una estafa

- Más allá del humor: busca utilidad real o integración en un ecosistema más amplio.

- Transparencia: proyectos claros sobre su equipo y avances generan más confianza.

- Seguridad: auditorías y pruebas de seguridad son fundamentales.

- Comunidad: una comunidad activa y comprometida suele ser una buena señal.

A medida que los memecoins ganan protagonismo, también atraen la atención de los reguladores. Sin embargo, su naturaleza descentralizada complica la supervisión, convirtiendo este sector en una especie de “salvaje oeste” digital.

¿Quién corre más riesgo?

Los memecoins suelen atraer a inversores jóvenes, impulsados por el marketing viral, el FOMO y la emoción del alto riesgo. La falta de experiencia y la planificación financiera limitada aumentan la vulnerabilidad ante estafas.

Conclusión

Los memecoins son una parte divertida, impredecible y culturalmente relevante del mundo cripto. Pero las mismas características que los hacen atractivos también los convierten en un terreno fértil para estafas y burbujas especulativas.

Para moverse con seguridad en este entorno, es esencial informarse, mantener la cautela y saber diferenciar entre un proyecto genuino y una estafa. No basta con el hype o el humor: la utilidad, la seguridad, la transparencia y la comunidad son claves para evaluar el verdadero potencial de un memecoin.

En este artículo exploramos la incorporación más reciente a la lista de criptomonedas compatibles con la app Tap: Algorand (ALGO), una de las 20 principales criptomonedas por capitalización de mercado.

¿Qué es Algorand (ALGO)?

Algorand es una plataforma blockchain descentralizada que permite el desarrollo de una amplia variedad de dapps (aplicaciones descentralizadas). Se ha utilizado en sectores como el inmobiliario, los derechos de autor, las microfinanzas y muchos más. La red principal de Algorand se lanzó oficialmente en junio de 2019, el mismo mes que su ICO.

La red utiliza un mecanismo de consenso Pure Proof of Stake (PPoS), creado para mejorar la eficiencia, reducir los tiempos de transacción y disminuir los costes. Al no requerir minería, Algorand es una opción más sostenible y eficiente energéticamente.

Un aspecto distintivo es que los nuevos ALGO acuñados con cada bloque se distribuyen entre todos los usuarios que mantienen una determinada cantidad de ALGO en sus wallets, no solo entre los validadores.

Aunque es un proyecto relativamente joven, ha recibido el respaldo de grandes actores. En junio de 2021, Arrington Capital destinó 100 millones de dólares a un fondo para iniciativas sobre Algorand, y el proveedor fintech Six Clovers lanzó un sistema de pagos transfronterizos en la plataforma. Además, Algorand fue seleccionada para alojar la CBDC de las Islas Marshall.

¿Quién creó Algorand?

La plataforma fue creada por Silvio Micali, profesor del MIT y ganador del Premio Turing en 2012 por sus contribuciones a la computación segura, el dinero electrónico, las criptomonedas y los protocolos blockchain.

El whitepaper de Algorand fue coescrito por Jing Chen, profesora de la Universidad de Stony Brook.

Desde su concepción en 2017, Micali buscó crear una plataforma capaz no solo de realizar pagos digitales, sino también de rastrear activos como títulos y propiedades, además de permitir smart contracts y la emisión de tokens.

¿Cómo funciona Algorand?

Algorand se divide en dos capas:

- Capa 1, encargada de la seguridad de la red, la creación de activos, smart contracts básicos e intercambios atómicos.

- Capa 2, dedicada a smart contracts más complejos y al desarrollo de dapps.

Este diseño permite procesar transacciones simples en la capa 1 y ejecutar contratos complejos fuera de la cadena, aumentando la eficiencia. El consenso PPoS utiliza un sistema de propuesta y votación en dos fases, donde los usuarios que hacen staking de ALGO son seleccionados aleatoriamente para validar bloques. Basta con poseer 1 ALGO para participar.

Algorand puede procesar más de 1.000 transacciones por segundo (TPS) y confirmar operaciones en menos de cinco segundos.

¿Qué es ALGO?

ALGO es el token nativo de la red Algorand. Los nuevos tokens se distribuyen entre todos los holders, ya sea en exchanges o wallets no custodiales, lo que permite obtener un rendimiento anual aproximado del 7,5% (APY).

Se acuñaron 10.000 millones de ALGO, de los cuales unos 6.800 millones estaban en circulación en el momento de redactar este artículo. La distribución es la siguiente:

- 3.000 millones: liberados en los primeros 5 años.

- 1.750 millones: recompensas por participación.

- 2.500 millones: operadores de nodos relay.

- 2.500 millones: Algorand Foundation y Algorand, Inc.

- 250 millones: subvenciones para usuarios finales.

¿Cómo puedo comprar ALGO?

Si te interesa adquirir ALGO, puedes hacerlo fácilmente a través de la app Tap. Los usuarios pueden comprar, vender, intercambiar y almacenar esta criptomoneda líder de forma rápida y segura.