Aprender, de forma sencilla

Explora nuestros recursos, guías y artículos sobre todo lo relacionado con el dinero. Gana confianza financiera con contenidos seleccionados por nuestros expertos, tanto si estás empezando como si ya tienes experiencia.

Últimos artículos

Desde su lanzamiento a principios de 2022 como proyecto Metaverse x GameFi, GensoKishi Metaverse ha causado un gran impacto en el ecosistema cripto, llegando a cotizar en varios de los principales exchanges. El token MV funciona junto a otro token para impulsar GensoKishi Online, el juego play-to-earn (P2E) basado en blockchain que permite a los usuarios crear, comprar y vender personajes, armas y mapas únicos. Esta innovación aprovecha el mundo MMORPG ya existente de Elemental Knights.

¿Qué es GensoKishi Metaverse?

GensoKishi Online, o simplemente Genso, es la reencarnación play-to-earn basada en blockchain del juego Elemental Knights, disponible anteriormente en Nintendo Switch y PlayStation. El juego cuenta con una trayectoria de 13 años, más de 8 millones de descargas y conecta a usuarios de todo el mundo a través de un metaverso 3D completamente funcional.

Mientras que el juego original permitía crear skins, personajes, mapas y armas, la incorporación de la tecnología blockchain hace que todos estos elementos se registren como NFT. Esto permite comprar, vender e intercambiar activos únicos.

Este MMORPG (juego de rol multijugador masivo en línea) se centra en la exploración libre de un mundo de fantasía inmersivo, donde los jugadores completan misiones junto a otros participantes. Los jugadores pueden dar vida a sus propios personajes y monstruos, mientras que los inversores pueden adquirir terrenos digitales y construir edificios.

Genso destaca por integrar elementos de MMORPG con NFT, otorgando a los jugadores un control sin precedentes sobre sus activos virtuales. Este enfoque permite a los gamers ser propietarios reales de los objetos que crean o consiguen, ofreciendo una experiencia profundamente inmersiva.

¿Quién creó la plataforma GensoKishi Metaverse?

El equipo de desarrollo cuenta con una amplia experiencia en el mundo de los MMORPG, habiendo creado juegos online durante más de dos décadas. Maxi Kuan es el CEO de GensoKishi Metaverse; anteriormente fue representante en Japón de la empresa de medios blockchain Blockcast.it y dirigió una consultoría de startups centrada en blockchain.

El compositor de videojuegos de renombre Tokuhiko Uwabo y el ex CEO de NHN PlayArt, Masaki Kato, se unieron como asesores. En febrero de 2022, la plataforma celebró una subasta de NFT que llevó a la colección japonesa SoulZ a convertirse en socio y a crear el primer espacio dentro del metaverso.

¿Cómo funciona GensoKishi Metaverse?

Dentro del juego, los jugadores pueden crear y monetizar objetos únicos como personajes, armas, skins y mapas. Representados como NFT, estos activos permiten rastrear la propiedad y comerciar libremente, creando una economía digital amplia dentro del metaverso GensoKishi.

Todo el contenido creado o adquirido pertenece a los jugadores y puede intercambiarse con otros, dando lugar a una experiencia de juego orientada al comercio.

Los jugadores también pueden comprar parcelas de terreno y construir estructuras variadas, desde zonas de combate hasta espacios sociales. Los propietarios pueden monetizar estas propiedades digitales cobrando tarifas de acceso.

Además, individuos y equipos pueden ganar recompensas completando misiones. Los tokens MV funcionan junto a otra criptomoneda, ROND, para alimentar la experiencia de juego.

Token MV: es el token principal de gobernanza de GensoKishi Online. Permite votar sobre cambios en el juego y, al comprar o hacer staking de MV, los jugadores pueden recibir recompensas en ROND y obtener privilegios como crear nuevos mundos, disfraces u otros contenidos.

ROND: es la moneda principal dentro del juego. Puede subdividirse en miniROND para pagos internos, como viajar entre mundos o mejorar armas y trajes. Los miniROND también se pueden ganar prestando objetos o superando desafíos y luego convertirse de nuevo en ROND para negociarlos en mercados secundarios.

GensoKishi Online está construido sobre la blockchain de Polygon (MATIC), y los tokens MV y ROND son ERC-20. Para jugar, los usuarios deben conectar una wallet cripto, crear una cuenta, personalizar su avatar y empezar a completar misiones.

¿Qué es MV?

Mientras que ROND actúa como la moneda interna del juego, el token MV funciona como token de gobernanza, utilizado principalmente fuera del juego. Proporciona derechos de voto sobre el desarrollo futuro de la plataforma y ofrece descuentos en activos como terrenos, equipamiento, monstruos y NPC.

La plataforma está desarrollando funciones de staking para MV, que permitirían a los participantes ganar ROND de forma proporcional a la cantidad y el tiempo de staking.

¿Cómo puedo comprar el token GensoKishi Metaverse?

Puedes ampliar tu cartera de criptomonedas o acceder al juego comprando tokens MV a través de la app. Compra o vende tokens de GensoKishi Metaverse, o consulta su precio, descargando la app y completando el rápido proceso de verificación de cuenta.

.svg)

Desempeñando un papel clave en la adopción de Web3, Enjin ofrece una plataforma de productos de software diseñada para que cualquiera pueda aprovechar el potencial de los NFT (tokens no fungibles) mediante el desarrollo, comercio, monetización y marketing de activos en blockchain.

Enjin Coin (ENJ) es el token nativo de utilidad y gobernanza del ecosistema Enjin. Para jugadores, desarrolladores e inversores, ENJ es relevante porque conecta el valor del mundo real con los bienes digitales, permitiendo convertir objetos dentro de los juegos en activos negociables. En este artículo aprenderás qué es ENJ, cómo funciona, sus principales casos de uso, cómo comprarlo, su tokenómica y consideraciones de inversión.

¿Qué es la plataforma Enjin?

La plataforma Enjin es un ecosistema de productos de gaming basados en blockchain, diseñado para que personas, desarrolladores y empresas creen, gestionen y comercien bienes virtuales —como arte digital, juegos o mercados virtuales— utilizando la blockchain de Ethereum. Enjin proporciona herramientas para implementar soluciones digitales inteligentes en entornos de videojuegos.

A través de sus kits de desarrollo de software (SDK) y APIs, los usuarios pueden crear activos digitales e integrarlos sin fricciones en juegos y aplicaciones.

Bajo el paraguas de Enjin se encuentra la Enjin Network, una plataforma comunitaria que permite crear sitios web, chatear y alojar tiendas virtuales. A lo largo de más de una década, Enjin ha reunido a más de 20 millones de usuarios.

El ecosistema conecta comunidades de juego, mercados de activos y la infraestructura blockchain. Por ejemplo, un desarrollador puede crear una espada de edición limitada dentro de un juego, acuñarla con respaldo en ENJ, listarla en el mercado, permitir que los jugadores la intercambien y, finalmente, “fundirla” para recuperar el ENJ subyacente. Para desarrolladores, Enjin ofrece herramientas de monetización; para jugadores, propiedad y portabilidad de los objetos digitales.

El motor del ecosistema es Enjin Coin (ENJ), el token que respalda el valor de los NFT y otros activos acuñados en la plataforma. Al acuñar un activo, se bloquea ENJ en un contrato inteligente, retirando esos tokens de la circulación.

Cabe destacar que Witek Radomski, cofundador de Enjin y creador del estándar ERC-1155 de Ethereum, escribió el código del primer NFT. Gracias a esta tecnología, Enjin está transformando el futuro del gaming y los activos digitales.

¿Quién creó Enjin?

Enjin se fundó en 2009 como plataforma comunitaria de gaming por Maxim Blagov y Witek Radomski. Blagov asumió el cargo de CEO y la dirección creativa, mientras que Radomski fue CTO y lideró el desarrollo técnico.

Tras el interés de Radomski por Bitcoin en 2012, Enjin exploró la integración de blockchain y adoptó los activos digitales tokenizados. En junio de 2018, Radomski publicó el estándar ERC-1155, que permite acuñar tokens fungibles, semifungibles y no fungibles en Ethereum.

En 2017, Enjin realizó una ICO y recaudó 18,9 millones de dólares con la venta de ENJ. Un año después el proyecto se lanzó oficialmente y, en septiembre de 2019, se inauguró el Enjin Marketplace.

¿Cómo funciona Enjin?

El objetivo principal de Enjin es facilitar la gestión y el almacenamiento de bienes virtuales para juegos, desde monedas in-game hasta objetos únicos. El ciclo de creación y destrucción de tokens sigue cinco pasos:

Compra

Los desarrolladores compran Enjin Coin.

Acuñación (Minting)

Los objetos del juego se diseñan y se acuñan bloqueando una cantidad de ENJ en un contrato inteligente.

Uso

Los jugadores utilizan los tokens dentro del juego.

Intercambio

Los tokens se intercambian entre jugadores o en mercados internos y externos.

Fundición (Melting)

Los jugadores venden los tokens por ENJ; el token se destruye y el ENJ bloqueado se libera.

Los SDK facilitan funciones como pagos o carteras, reduciendo costes y simplificando la creación de bienes virtuales. Las APIs permiten integrar estos activos en los juegos.

La plataforma utiliza JumpNet, integrado con el Marketplace, Enjin Beam y la Enjin Wallet, para ofrecer transacciones sin comisiones de gas para ENJ y NFT.

El ecosistema incluye la Enjin Wallet, que permite almacenar, intercambiar y vender activos tokenizados con facilidad, conectando inventarios, transacciones y mercados en una sola experiencia.

¿Qué es Enjin Coin (ENJ)?

Enjin Coin (ENJ) es el token nativo del ecosistema Enjin. Construido sobre Ethereum, es un token ERC-20 con una oferta máxima de 1.000 millones de monedas. Permite que los objetos creados en la plataforma tengan valor real.

Para acuñar bienes digitales, los desarrolladores bloquean ENJ en un contrato inteligente que asigna valor al objeto. Los jugadores pueden usarlo, intercambiarlo o venderlo por ENJ. Al venderlo, el objeto se destruye (“melting”) y el ENJ bloqueado se libera al vendedor.

¿Cómo puedo comprar Enjin Coin?

Puedes acceder al ecosistema Enjin adquiriendo ENJ a través de la app.

Conclusión

Enjin Coin (ENJ) es mucho más que otra criptomoneda: es el token de utilidad que impulsa un ecosistema completo de gaming en blockchain. Permite a estudios crear y monetizar activos digitales, ofrece a los jugadores propiedad real y a los inversores exposición a la convergencia entre gaming, NFT y Web3.

Aun así, la adopción, la competencia y la regulación influirán en su futuro. Si te interesan el gaming en blockchain y las economías virtuales, ENJ puede ser una opción atractiva, siempre tras analizar riesgos y objetivos personales.

1inch es una herramienta de trading cripto que permite a los traders encontrar y acceder rápidamente a precios competitivos en exchanges descentralizados (DEX) mediante su innovador token 1INCH, que ofrece funciones tanto de utilidad como de gobernanza a sus titulares.

¿Qué es la red 1inch?

La red 1inch es un agregador de exchanges descentralizados que ayuda a los traders a encontrar los mejores precios y las comisiones más bajas para sus operaciones dentro del sector DeFi (finanzas descentralizadas).

Los exchanges descentralizados utilizan contratos inteligentes autoejecutables para permitir operaciones entre compradores y vendedores con una infraestructura no custodial, lo que garantiza transacciones seguras sin comprometer los fondos de los usuarios.

Aunque estos exchanges ofrecen mayor seguridad, no siempre cuentan con alta liquidez, lo que puede provocar slippage: la diferencia entre el precio esperado y el precio final ejecutado. El protocolo 1inch mitiga este problema y otras ineficiencias del mercado agregando la actividad de trading de múltiples mercados y combinando su liquidez.

En esencia, el ecosistema DeFi se caracteriza por precios y comisiones que cambian rápidamente. 1inch resuelve esto recopilando datos de precios en tiempo real —incluidas las gas fees— de varios exchanges líderes como 0x, SushiSwap, Uniswap y Kyber Network, y presentándolos al trader en una sola interfaz.

La red funciona con el token 1INCH, un token ERC-20 que otorga derechos de gobernanza y participación en la expansión del protocolo. Cumple funciones tanto de utilidad como de gobernanza, permitiendo a los titulares votar parámetros clave.

¿Quién creó la plataforma 1inch?

1inch fue fundada por Sergej Kunz y Anton Bukov durante el hackathon ETHGlobal New York en mayo de 2019, y se construyó sobre la blockchain de Ethereum. Ambos contaban con experiencia previa en hackathones y desarrollo.

Sergej Kunz había trabajado como desarrollador sénior en Commerce Connector, en la agencia Herzog, en proyectos con Mimacom y en roles de DevOps y ciberseguridad en Porsche.

Anton Bukov, con casi dos décadas en desarrollo de software y cinco años en DeFi, ha contribuido a proyectos como gDAI.io y NEAR Protocol.

En agosto de 2020, 1inch recaudó 2,8 millones de dólares de Binance Labs y Galaxy Digital, entre otros. En diciembre obtuvo otros 12 millones de firmas como ParaFi Capital y Pantera Capital, y un año después levantó 175 millones en una ronda liderada por Amber Group.

¿Cómo funciona el protocolo 1inch?

1inch funciona de forma similar a los comparadores de viajes: recopila y compara precios y comisiones de varios DEX. El protocolo se apoya en tres componentes principales: el protocolo de agregación, el protocolo de liquidez y el protocolo de órdenes limitadas.

Protocolo de agregación (incluye gas fees)

Permite operar desde una sola plataforma accediendo a los mejores precios y comisiones. Su sistema Pathfinder encuentra las rutas óptimas entre varios mercados y tiene en cuenta las gas fees al calcular la mejor opción.

Puede dividir una operación en varias partes a través de distintos DEX para lograr el mejor precio, incluso pasando por stablecoins si es necesario. Todo el enrutamiento complejo ocurre en segundo plano, mientras el usuario ejecuta una sola operación optimizada.

Protocolo de liquidez para proveedores

Incluye un AMM de nueva generación que ofrece oportunidades atractivas para proveedores de liquidez y protege frente a ataques de front-running.

Los usuarios pueden depositar criptomonedas en pools de liquidez, recibir tokens LP y obtener ingresos pasivos. Como 1inch no custodia fondos, no hay comisiones de depósito ni retirada.

Protocolo de órdenes limitadas

Considerado uno de los más flexibles de DeFi, permite crear órdenes avanzadas y condicionadas para asegurar beneficios o limitar pérdidas. Incluye precios dinámicos, soporte RFQ y múltiples implementaciones.

¿Qué es el token 1INCH?

El token 1INCH es un ERC-20 que funciona como token de utilidad y de gobernanza. Además de poder enviarse, mantenerse o stakearse, otorga derechos de voto sobre propuestas y actualizaciones del protocolo.

¿Cómo puedo comprar el token 1INCH?

Puedes añadir 1INCH fácilmente a tu cartera a través de la plataforma segura de la app Tap. Con una cuenta, es posible comprarlo usando criptomonedas o dinero fiat de forma sencilla.

Basta con crear una cuenta, cargar tu monedero y ejecutar la operación para comprar 1INCH. Los tokens pueden guardarse en el monedero integrado o utilizarse en el exchange y pools de liquidez de 1inch. Solo tienes que descargar la app y empezar.

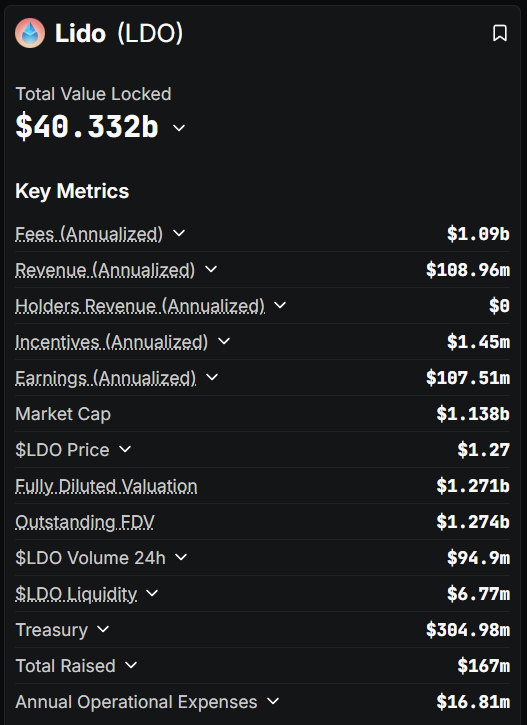

Si te interesa hacer staking de Ethereum, estás en el lugar adecuado. El mayor protocolo de liquid staking del ecosistema cripto, utilizado por miles de holders de ETH que buscan recompensas sin perder liquidez, tiene nombre: Lido DAO.

El principal protocolo de liquid staking en Ethereum

¿Cómo funciona?

Lido DAO es una organización autónoma descentralizada (DAO) que ofrece una solución de liquid staking en la blockchain de Ethereum 2.0, así como en otras plataformas Proof of Stake (PoS) como Solana (SOL), Polygon (MATIC), Polkadot (DOT) y Kusama (KSM).

En lugar de bloquear fondos, los usuarios hacen staking de ETH y reciben a cambio tokens stETH, que representan su ETH depositado más las recompensas generadas. Esto permite seguir operando, prestando o utilizando los tokens dentro del ecosistema DeFi mientras se obtienen rendimientos por staking. Desde su lanzamiento en 2020, Lido DAO ha superado los 40.330 millones de dólares en valor total bloqueado (TVL), con una rentabilidad media anual (APR) en torno al 2,71%. El protocolo está gobernado por los holders del token LDO, garantizando decisiones impulsadas por la comunidad.

¿De dónde surge Lido DAO?

Lido DAO fue cofundado por Kasper Rasmussen y Jordan Fish, también conocido como CryptoCobain. Detrás del proyecto hay múltiples individuos y organizaciones de gran prestigio en el ámbito DeFi. Desde su creación en diciembre de 2020, poco después del lanzamiento de ETH 2.0, la plataforma ha sido supervisada por la DAO de Lido, con participantes clave como Semantic VC, Chorus, ParaFi Capital, P2P Capital, Libertus Capital, StakeFish, Bitscale Capital, StakingFacilities y KR1, entre otros.

Desde entonces, Lido DAO ha construido una sólida reputación gracias a su propuesta de liquid staking y hoy gestiona más de 13.000 millones de dólares en activos en staking. Aunque su foco principal es Ethereum, se ha expandido a otras blockchains PoS de capa 1 como Solana y Terra.

Liquid staking simplificado

Lido DAO reduce el proceso a tres pasos: depositar ETH, recibir stETH y empezar a generar recompensas automáticamente. Al depositar ETH, el protocolo delega los fondos en una red descentralizada de más de 800 operadores de nodos profesionales repartidos por todo el mundo.

Los tokens stETH son activos ERC-20 líquidos cuyo valor aumenta con el tiempo conforme se acumulan las recompensas. Con un sistema de staking en un solo clic, los usuarios evitan la complejidad de gestionar su propio validador y se benefician de un rendimiento de validación cercano al 98,2%.

Para convertirse en validador de Ethereum de forma independiente se requieren 32 ETH. Lido elimina esta barrera permitiendo hacer staking de cualquier cantidad de ETH y obtener recompensas proporcionales. Los ETH depositados se agrupan en bloques de 32 ETH y se distribuyen entre los validadores activos de la red de Lido, compartiendo las recompensas de forma equitativa y reduciendo riesgos de punto único de fallo.

Tu activo de liquid staking

En el centro del sistema de Lido se encuentra stETH, la representación tokenizada del ETH en staking. stETH cotiza en los principales exchanges y cuenta con gran liquidez, además de integrarse con numerosos protocolos DeFi. Las recompensas se generan automáticamente, sin necesidad de reclamarlas manualmente.

Los usuarios pueden hacer staking de ETH sin bloqueos ni largos periodos de retirada, combinando liquidez y rendimiento. Por este servicio, Lido aplica una comisión del 10% sobre las recompensas obtenidas.

Oportunidades de integración DeFi

Para usuarios avanzados, stETH abre la puerta a múltiples estrategias de optimización de rendimiento. Plataformas de préstamos como AAVE aceptan stETH como colateral, mientras que pools de liquidez en CURVE y UNISWAP ofrecen rendimientos adicionales. También existen estrategias de staking apalancado para maximizar las recompensas.

Seguridad probada

La seguridad es uno de los pilares de Lido DAO. El protocolo ha sido auditado por firmas líderes como Statemind, Certora, Hexens, Oxorio, MixBytes y Ackee Blockchain. Hasta la fecha, Lido no ha sufrido ningún hackeo importante a nivel de protocolo.

El uso de código open source, gobernanza mediante multifirma, sistemas de pausa de emergencia y una red de validadores distribuida geográficamente reduce significativamente los riesgos y los puntos únicos de fallo.

¿Qué es el token Lido DAO (LDO)?

La gobernanza de Lido DAO se articula a través del token LDO, que otorga derechos de voto a sus holders. Con una capitalización de mercado aproximada de 1.140 millones de dólares y un máximo histórico (ATH) de 2,38 USD, LDO permite a la comunidad votar propuestas, influir en las comisiones y seleccionar operadores de nodos. La actividad de gobernanza es constante y transparente.

¿Cómo comprar Lido (LDO)?

Hacer staking con Lido DAO es sencillo y accesible: no hay importe mínimo de depósito y cualquier usuario puede hacer staking de ETH y recibir stETH al instante. La app ofrece una forma fácil y segura de comprar LDO con criptomonedas o dinero fiat.

Convex Finance ha sido calificado como un “protocolo DeFi 2.0” y forma parte del creciente conjunto de protocolos de finanzas descentralizadas de segunda generación que ofrecen servicios de yield farming. Profundamente integrado en el ecosistema DeFi, Convex permite a los usuarios de Curve Finance beneficiarse aún más de la optimización de rendimientos.

¿Qué es Convex Finance (CVX)?

Convex Finance es una plataforma DeFi que ofrece recompensas de staking mejoradas y funciona sobre la red de Curve Finance, un exchange descentralizado (DEX) con pools de liquidez diseñados para el intercambio de stablecoins. Al centrarse en stablecoins, Curve reduce la volatilidad habitual del mercado cripto y ofrece comisiones más bajas y menor slippage.

Curve Finance opera con su token nativo CRV, que los usuarios ganan al depositar activos cripto en sus pools de liquidez. Tanto Curve como Convex están construidos sobre la blockchain de Ethereum. Convex actúa como un optimizador de rendimientos tanto para los holders de CRV como para los proveedores de liquidez de Curve.

Convex ofrece una experiencia de usuario sencilla junto con ventajas adicionales como bajas comisiones de rendimiento y cero comisiones de retirada, lo que permite a los proveedores de liquidez y a los stakers de CRV obtener mayores retornos. El token CVX es el token nativo de la plataforma y es un token ERC-20 con funciones de utilidad e incentivos de gobernanza.

El protocolo Convex Finance ofrece dos formas de optimizar rendimientos: staking y provisión de liquidez.

Staking: los usuarios pueden hacer staking de tokens CRV en Convex (en lugar de hacerlo directamente en Curve) para recibir recompensas adicionales (CVX y una parte de los ingresos del protocolo). El token CVX también puede ser staked en la plataforma, permitiendo a los usuarios ganar una parte de los ingresos en CRV de los proveedores de liquidez de Curve.

Proveedores de liquidez: como recompensa por aportar liquidez en Curve, los proveedores reciben tokens LP de Curve. Estos tokens pueden depositarse en Convex a cambio de CRV y recompensas adicionales. Cuantos más CRV se depositen, mayor será la distribución de recompensas.

Los holders de CVX pueden obtener derechos de gobernanza bloqueando sus tokens en la plataforma durante un periodo determinado.

¿Quién creó la plataforma Convex Finance?

Convex Finance se lanzó en mayo de 2021 por un fundador seudónimo conocido como C2tp. Se sabe poco sobre esta persona o grupo, aunque se asume que provienen del ámbito del desarrollo de software. Aunque los fundadores anónimos suelen considerarse una señal de riesgo, Convex ha desafiado esta norma y es considerado uno de los protocolos más influyentes del sector DeFi.

En su primer mes, Convex alcanzó 68 millones de dólares en valor total bloqueado (TVL), llegando a un máximo de 21.000 millones de dólares en enero de 2022. El TVL representa la suma de todos los activos cripto depositados en un protocolo DeFi.

Poco después de su lanzamiento, Convex fue incluido en la lista blanca de Curve. Gracias a la gran cantidad de CRV depositados en Convex, Curve permitió a Convex participar en su sistema de gobernanza.

¿Cómo funciona Convex Finance?

El protocolo Convex Finance ofrece acceso a liquidez y a la obtención de comisiones de trading a través de los pools de stablecoins de Curve. Para ello, los usuarios depositan tokens de Curve en los pools de liquidez y luego los hacen staking en Convex. Actuando como intermediario, Convex recolecta automáticamente las recompensas y las distribuye a los proveedores de liquidez.

Tokens CRV y proveedores de liquidez de Curve

Las recompensas pueden distribuirse en CRV u otros tokens como LDO o SNX. Los proveedores de liquidez también pueden aumentar sus retornos reinvirtiendo los CVX obtenidos mediante el mecanismo de staking. Tanto los stakers de CRV como los proveedores de liquidez de Curve tienen derecho a recompensas de liquidity mining de Convex.

Los tokens CVX se diseñaron para simplificar el staking en Curve con un componente adicional de generación de comisiones. Cuando un usuario deposita CRV en Convex, la plataforma los convierte en veCRV (vote escrowed CRV) y acredita al depositante con cvxCRV en una proporción 1:1. Estos tokens cvxCRV pueden intercambiarse por CRV en Curve y generar mayores rendimientos al bloquear más CRV.

Cuando los usuarios depositan una determinada cantidad de CRV en Convex, reciben tokens envueltos cvxCRV. Estos pueden ser staked para obtener CVX y tienen derecho a recompensas en CRV generadas por el protocolo, incluyendo una parte del airdrop de CVX y un 10% del CRV recolectado por las bóvedas.

Al permitir obtener recompensas de staking y comisiones sin necesidad de bloquear CRV directamente, Convex ofrece una fuente adicional de ingresos sobre activos que los usuarios ya poseen en Curve. Esta es la clave de su éxito y crecimiento.

¿Qué son los tokens CVX?

Los tokens CVX de Convex Finance son tokens ERC-20 con funciones de utilidad y gobernanza. Se utilizan para recibir una parte de las comisiones de la plataforma y para recompensar a los stakers de CRV.

El suministro máximo es de 100 millones de tokens. El 50% se destina a recompensas para los proveedores de liquidez de Curve, el 25% se asigna a distribuciones de liquidity mining durante los próximos cuatro años y el 9,7% se mantiene en la tesorería del protocolo.

¿Cómo puedo comprar el token CVX de Convex Finance?

La app permite a los usuarios operar de forma segura, manteniendo sus criptomonedas en su monedero integrado o retirándolas para utilizarlas en plataformas DeFi. Todo lo que necesitas para empezar es descargar la app hoy mismo.

Los préstamos cripto se han convertido en uno de los productos más comentados del sector, pero antes de utilizarlos es importante comprender cómo funcionan. Este concepto ganó mucha tracción con el auge de las finanzas descentralizadas (DeFi), cuando distintas plataformas empezaron a ofrecer rendimientos elevados a cambio de prestar criptoactivos.

Empecemos por definir qué es el crypto lending y después veremos cómo funciona en la práctica.

¿Qué es el crypto lending?

El crypto lending es un servicio financiero tradicional adaptado al mundo de las criptomonedas. Dado que el ecosistema DeFi sigue siendo en gran parte no regulado, muchos exchanges y plataformas cripto han comenzado a ofrecer estos servicios incorporando capas adicionales de seguridad.

En esencia, el crypto lending consiste en que un usuario presta sus criptoactivos a una plataforma a cambio de intereses. Esa plataforma, a su vez, presta esos activos a otros usuarios, que pagan intereses por el importe recibido. La plataforma se queda con una pequeña parte de esos intereses como comisión.

Según la plataforma y otros factores, los servicios de préstamos cripto pueden ser centralizados o descentralizados, y en algunos casos ofrecen rendimientos muy elevados, con tasas anuales (APY) del 15% o incluso superiores. Al ser más altas que las de muchas cuentas bancarias tradicionales, los prestamistas pueden acceder a mayores rendimientos.

Otro aspecto interesante del crypto lending es que el usuario mantiene la exposición al precio del activo. Por ejemplo, si depositas Bitcoin cuando vale 20.000 dólares y durante el periodo del préstamo su precio sube a 50.000 dólares, sigues beneficiándote de esa revalorización además de los intereses generados.

Eso sí, en algunas plataformas los tipos de interés pueden variar según las condiciones del mercado, aumentando en fases alcistas y reduciéndose cuando el mercado cae.

¿Cómo funciona el crypto lending?

Las plataformas de préstamos cripto actúan como intermediarios entre prestamistas y prestatarios. Los prestamistas depositan sus activos digitales en cuentas que generan intereses, mientras que los prestatarios utilizan la plataforma para solicitar préstamos. Estos préstamos se conceden utilizando los criptoactivos aportados por los prestamistas.

La plataforma gestiona su margen estableciendo los tipos de interés tanto para prestar como para pedir prestado.

Las tasas varían según la criptomoneda y la plataforma. Algunas ofrecen intereses más altos a los prestamistas que aceptan comprometer sus fondos durante un periodo determinado. No existe un tipo de interés estándar, ya que cada plataforma define sus propias condiciones.

En el caso del crypto lending centralizado, el usuario confía sus fondos a una empresa o entidad que gestiona todo el proceso. Se crean cuentas tanto para prestamistas como para prestatarios, y estos últimos pueden solicitar préstamos directamente a la plataforma.

En el crypto lending descentralizado, prestamistas y prestatarios conectan sus wallets a un protocolo DeFi que utiliza contratos inteligentes para automatizar la relación entre ambas partes. Los contratos inteligentes son acuerdos digitales que se ejecutan automáticamente cuando se cumplen ciertas condiciones.

Ventajas del crypto lending

Comparado con una cuenta bancaria tradicional, el crypto lending presenta varios beneficios.

Los prestatarios pueden acceder a servicios financieros sin necesidad de pasar por un análisis de crédito, lo que lo hace más inclusivo que la banca tradicional. Además, en muchos casos los tipos de interés pueden ser más bajos que los de los préstamos bancarios convencionales.

Por su parte, los prestamistas pueden obtener mayores rendimientos por sus criptoactivos que en una cuenta de ahorro tradicional. También puede ser una alternativa más flexible al staking, que suele requerir bloquear los fondos y destinarlos a la seguridad de una blockchain. Dependiendo de la plataforma, el lending permite mayor acceso a los fondos durante el periodo del préstamo.

Desventajas del crypto lending

Los acuerdos con plataformas de préstamos cripto suelen establecerse bajo condiciones específicas de cada proveedor. Dado que los tipos de interés varían según la plataforma y la criptomoneda, no existe un modelo único.

Además, ha habido casos sonados de plataformas de lending que han sufrido graves crisis de liquidez, como Celsius, Voyager Digital o BlockFi. Glenn Huybrecht, COO de Cake DeFi, señaló: “Algunos proveedores de préstamos han sido muy generosos con los requisitos de colateral, lo que les ha generado problemas cuando alguno de sus clientes ha incumplido”.

A esto se suma que, debido a los debates regulatorios en curso, estos servicios no cuentan con redes de protección gubernamentales como las de la banca tradicional. No obstante, algunas plataformas sí disponen de seguros y acreditaciones regulatorias, por lo que conviene informarse bien antes de elegir una.

Reflexión final

Las plataformas de crypto lending pueden diferir notablemente entre sí. Por eso, es importante revisar con detalle cada opción: los tipos de interés para las distintas criptomonedas, posibles periodos de bloqueo y comisiones asociadas. Entender bien cómo funciona cada plataforma es clave para saber qué esperar de este tipo de servicios dentro del ecosistema cripto.