Aprender, de forma sencilla

Explora nuestros recursos, guías y artículos sobre todo lo relacionado con el dinero. Gana confianza financiera con contenidos seleccionados por nuestros expertos, tanto si estás empezando como si ya tienes experiencia.

Últimos artículos

Si buscas adentrarte en el mundo de los ingresos pasivos dentro del ecosistema de las criptomonedas, estás en el lugar adecuado. Aunque tanto el yield farming como el staking permiten generar ingresos, lo hacen de formas ligeramente distintas. En este artículo analizamos yield farming vs staking y cómo empezar.

Ambos métodos forman parte del ecosistema DeFi (finanzas descentralizadas). Este sector permite a los usuarios prestar y pedir prestadas criptomonedas, de forma similar al sistema bancario tradicional. Las plataformas DeFi y los pools de liquidez ofrecen una alternativa para generar ingresos pasivos, con distintos tipos de interés y mecanismos.

¿Qué es el yield farming?

El yield farming consiste en prestar tus tokens a plataformas DeFi. Los inversores eligen qué criptomonedas utilizar y dónde invertir sus fondos. Las opciones incluyen plataformas de préstamo como Compound y Aave, o exchanges descentralizados (DEX) como PancakeSwap y Uniswap.

En una plataforma de préstamos, el proceso suele implicar depositar fondos y recibir un APY (rentabilidad porcentual anual), además de tokens nativos de la plataforma.

En los DEX, el funcionamiento varía ligeramente: los usuarios deben aportar uno de los pares de monedas del pool de liquidez en el que participan. A cambio, reciben una parte de las recompensas del pool en proporción a su aportación.

Los ingresos pasivos del yield farming provienen de los intereses pagados por los prestatarios o por los usuarios del pool de liquidez. Se considera una opción más predecible que el trading, ya que utiliza contratos inteligentes o creadores de mercado automatizados (AMM). Las principales oportunidades de yield farming se encuentran en Ethereum, Polygon, Binance Smart Chain (BSC) y Fantom.

¿Qué es el staking?

El staking consiste en bloquear tus criptomonedas en un contrato inteligente. Para entenderlo correctamente, es útil conocer el consenso Proof of Stake (PoS).

Mientras que Bitcoin utiliza Proof of Work (PoW), donde los mineros resuelven problemas computacionales, PoS emplea un mecanismo menos intensivo en energía. En PoS, los validadores bloquean sus criptomonedas para crear nuevos bloques. La selección suele depender de la cantidad apostada. Al hacer staking, los validadores aportan una garantía que demuestra que no actuarán de forma maliciosa. Ethereum está en proceso de transición a PoS y otras grandes criptomonedas ya lo utilizan.

Para generar ingresos pasivos con staking, los usuarios pueden convertirse en validadores, participar en pools o hacerlo a través de un monedero o exchange compatible. Los pools varían en condiciones, periodos de bloqueo y APY.

Como cada proceso de staking cambia según la criptomoneda y la plataforma, es importante investigar antes de participar. Algunas de las principales monedas para staking son Ethereum (ETH), Cardano (ADA), PancakeSwap (CAKE) y Polygon (MATIC).

Yield farming vs staking

Ambos métodos permiten generar ingresos pasivos, pero la diferencia principal es que el yield farming implica depositar fondos en plataformas DeFi, mientras que el staking utiliza los fondos para respaldar una red blockchain y validar transacciones.

Beneficios

El staking suele ofrecer rendimientos de alrededor del 5 %, con un APY definido. El yield farming puede llegar a ofrecer retornos mucho mayores, incluso superiores al 100 %, aunque requiere una estrategia bien planificada.

Recompensas

Las recompensas del staking se otorgan a los validadores por crear nuevos bloques. En el yield farming, las recompensas fluctúan según el precio del token y dependen del pool de liquidez.

Periodos de bloqueo

Algunos pools de staking exigen bloquear los fondos durante un periodo determinado y, en ocasiones, un importe mínimo. El yield farming normalmente no impone estas condiciones.

Seguridad

El staking está vinculado al consenso de la blockchain, y los fondos solo corren riesgo si el validador actúa de forma indebida. El yield farming depende de contratos inteligentes y protocolos DeFi, que pueden ser vulnerables a fallos o ataques si no están bien diseñados.

¿Cuál es mejor: yield farming o staking?

Ambos ofrecen oportunidades para generar ingresos pasivos en el mundo cripto. Uno destaca por ser más estable y el otro por su potencial de mayor rentabilidad con mayor riesgo. Para decidir entre ambos, es fundamental evaluar el nivel de riesgo que estás dispuesto a asumir, tu experiencia en DeFi y el tipo de inversor que quieres ser.

Imagina la escena: estás navegando por plataformas DeFi y de repente ves dos proyectos distintos. Uno anuncia a gritos “12 % APR” y otro presume de “12 % APY”. Tu cerebro probablemente piensa: “Es lo mismo, ¿no?”

Error. Y no uno pequeño.

Cuando se trata de comparar tipos de interés, APR y APY pueden parecer gemelos… pero no lo son en absoluto. La diferencia entre ambos puede marcar si tus ahorros crecen o si terminas pagando de más por un préstamo. En esta guía vamos a explicar qué significan realmente APR y APY, cómo funcionan en banca, préstamos y cripto, y por qué entenderlos te ayuda a interpretar mejor cualquier oferta.

Puntos clave

- El APR (Annual Percentage Rate) muestra el coste anual de un préstamo, incluyendo intereses y ciertas comisiones.

- El APY (Annual Percentage Yield) refleja el rendimiento anual total, teniendo en cuenta la capitalización.

- Para prestatarios, un APR más bajo implica un coste total menor. Para ahorradores, un APY más alto significa mayores ganancias.

- En cripto y DeFi, la frecuencia de capitalización puede convertir APR modestos en APY mucho más altos.

APY vs. APR: la diferencia esencial

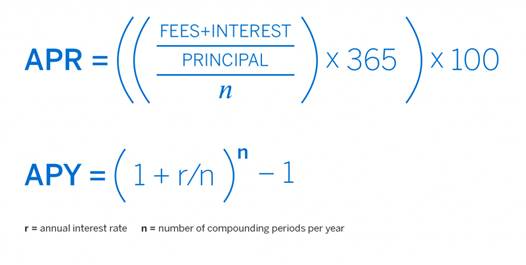

A simple vista, el APR indica cuánto interés se paga o se gana en un año sin capitalización. El APY, en cambio, incluye la capitalización, es decir, cuando los intereses generan más intereses con el paso del tiempo.

Al comparar productos financieros, ya sea una tarjeta de crédito, una cuenta de ahorro o un pool de staking, esta diferencia importa. Para quien pide prestado, el APR revela el coste real de la deuda. Para quien busca rendimiento, el APY muestra el poder del crecimiento compuesto.

En resumen rápido: el APR habla de coste, el APY habla de crecimiento. Saber cuál estás viendo te permite comparar opciones con mayor claridad.

¿Qué es el APR (Annual Percentage Rate)?

El APR representa el tipo de interés anual que se cobra por pedir dinero prestado, o el tipo base que se obtiene al prestar, antes de aplicar capitalización. Incluye intereses y determinadas comisiones, lo que ayuda a entender el coste total del crédito.

El APR se utiliza ampliamente en tarjetas de crédito, préstamos personales, hipotecas y financiación de vehículos. Por ejemplo, si tu tarjeta tiene un APR del 18 %, pagarás ese porcentaje sobre el saldo pendiente.

Los préstamos a tipo fijo mantienen el mismo APR, mientras que los de tipo variable pueden cambiar según las condiciones del mercado.

Ejemplo: pides prestados 10.000 € a un 10 % APR durante un año. Pagarás 1.000 € en intereses. Simple, directo y sin efectos de capitalización.

¿Qué es el APY (Annual Percentage Yield)?

El APY mide cuánto crece tu dinero a lo largo de un año teniendo en cuenta la capitalización. Refleja cada cuánto se añaden los intereses al saldo, ya sea a diario, mensualmente o de forma anual, y cómo esos intereses generan nuevos intereses.

Es la métrica estándar para cuentas de ahorro, cuentas remuneradas y depósitos. Bancos y plataformas financieras suelen destacar el APY porque ofrece una visión más completa del potencial de crecimiento.

Ejemplo: depositas 10.000 € en una cuenta con un 5 % APY compuesto mensualmente. Tras un año, el saldo asciende a unos 10.511 €, ligeramente más que con un 5 % sin capitalización.

Cuanto más frecuente es la capitalización, mayor es el crecimiento, algo especialmente relevante en protocolos DeFi donde el proceso puede repetirse cada pocos minutos.

APR vs. APY según el producto financiero

Tarjetas de crédito y préstamos (enfoque en APR)

Cuando se pide dinero prestado, el APR ayuda a entender el coste real. Por ejemplo, una hipoteca con un 6,5 % APR incluye tanto el interés como ciertos gastos asociados. Préstamos personales, estudiantiles y tarjetas de crédito utilizan APR para facilitar la comparación entre entidades.

La regla general es sencilla: APR más bajo, préstamo menos costoso.

Cuentas de ahorro e inversión (enfoque en APY)

Si el objetivo es hacer crecer el dinero, el APY es la referencia. Una cuenta con un 4,5 % APY crecerá más rápido que una con un 4 %, gracias al efecto de la capitalización.

En productos como depósitos o cuentas a plazo, el APY permite comparar el impacto real de la frecuencia de capitalización.

Criptomonedas y DeFi (APR y APY juntos)

En lending, staking o yield farming, es común ver ambos términos, lo que puede generar confusión.

El APR suele mostrar la recompensa base, sin capitalización.

El APY asume que las recompensas se reinvierten de forma constante.

Ejemplo: un pool DeFi puede anunciar un 100 % APR, pero con capitalización diaria ese rendimiento se transforma en un APY mucho mayor. La clave está en entender cada cuánto se pueden reclamar recompensas y si los costes asociados hacen viable la capitalización.

Cómo calcular APR y APY

Para comparar correctamente, es posible convertir uno en el otro mediante fórmulas matemáticas.

Ejemplo: un 12 % APR con capitalización mensual se convierte en un APY aproximado del 12,68 %.

Cuanto más frecuente es la capitalización, mayor será el APY resultante.

¿En cuál deberías fijarte?

- Si pides prestado, céntrate en el APR. Refleja el coste total.

- Si ahorras o buscas rendimiento, observa el APY. Muestra el efecto del interés compuesto.

- En cripto, revisa ambos. El APR indica la base, el APY muestra el potencial con reinversión.

Al comparar ofertas, conviene leer siempre los detalles: frecuencia, comisiones y condiciones pueden cambiar mucho el resultado final.

Errores comunes y consejos prácticos

Mito: “El APY siempre es mejor.”

Realidad: solo si existe capitalización o reinversión de recompensas.

Mito: “El APR no sirve porque no capitaliza.”

Realidad: el APR es clave para comparar costes de forma clara.

Consejo: usar calculadoras online de APR a APY facilita las comparaciones y elimina conjeturas.

Conclusión

APR y APY no son dos formas distintas de decir lo mismo. Representan enfoques diferentes para medir rendimientos y costes.

Cuando ves APR, estás viendo interés simple calculado a lo largo de un año. Cuando ves APY, estás viendo el efecto de la capitalización en el tiempo.

La diferencia se vuelve más evidente cuanto más altos son los porcentajes. A mayor tipo base, mayor será la distancia entre APR y APY.

Entender cuál estás observando te permite comparar opciones con mayor precisión. El APR muestra el punto de partida; el APY muestra lo que puede suceder cuando los rendimientos se acumulan.

Una vez que distingues ambos conceptos, muchas ofertas financieras dejan de parecer confusas. Los números empiezan a tener sentido y las comparaciones se vuelven mucho más claras.

Estar al día del mercado de criptomonedas puede llegar a parecer un trabajo a tiempo completo. Una pestaña para los precios. Otra para los gráficos. Un sitio diferente para las noticias. Y luego vuelves a tu aplicación para hacer algo. Antes de que te des cuenta, estás manejando cinco plataformas o más solo para entender qué está pasando.

Ese es exactamente el problema que nos propusimos resolver.

Te presentamos el Markets Center, tu nuevo espacio de referencia dentro de Tap para seguir, explorar y entender el mercado, todo sin salir de la aplicación.

Se acabó el saltar entre pestañas 🫨

Si alguna vez te has encontrado saltando entre aplicaciones solo para consultar precios, tendencias y titulares, no eres el único.

Las criptomonedas se mueven rápido, y mantenerse al día suele implicar depender de múltiples herramientas y plataformas, muchas de las cuales pueden resultar abrumadoras o inconsistentes.

El Markets Center lo reúne todo. En lugar de recopilar información de distintos lugares, ahora puedes obtener una instantánea clara y en tiempo real del mercado en una sola vista, justo donde ya gestionas tus criptomonedas.

Una forma más inteligente de leer el mercado

El Markets Center está diseñado para ofrecerte información de un vistazo, sin ahogarte en complejidad.

Esto es lo que encontrarás:

- Más activos: ve al instante qué activos están registrando los mayores movimientos.

- Mayores subidas y bajadas: entiende rápidamente hacia dónde se dirige el impulso del mercado.

- Nuevos listados: mantente al día de los últimos tokens que entran al mercado.

- Lista completa de activos: navega y ordena por capitalización de mercado, volumen, variaciones de precio y más, adaptado a cómo quieres explorar.

- Feed de noticias integrado: recibe actualizaciones de fuentes fiables, todas en un mismo lugar, sin preocuparte por su credibilidad.

Todo lo que necesitas para estar informado, y algo más.

El pulso del mercado, de un vistazo

Seamos sinceros: demasiados datos pueden ser tan frustrantes como insuficientes.

En el mundo de las criptomonedas, es fácil sentirse abrumado por demasiados indicadores, gráficos y métricas, que pueden ser útiles pero no siempre prácticos para el uso diario.

A veces, lo único que quieres es una respuesta rápida a una pregunta:

"¿Qué está haciendo el mercado ahora mismo?"

Con el Markets Center, esa respuesta está siempre a un toque. Desde las criptomonedas más populares hasta las últimas noticias, puedes hacerte una idea del mercado en segundos, sin necesidad de análisis exhaustivos.

Diseñado pensando en ti

El Markets Center es tu lugar de referencia si quieres:

- Estar informado sin sobrecarga visual

- Seguir el mercado sin cambiar de aplicación

- Filtrar el ruido con un feed de noticias con fuentes selectas

Todo lo que necesitas para ir un paso por delante, sin esfuerzo adicional.

Cómo acceder al Markets Center ✨

Empezar es muy sencillo:

- Abre tu aplicación Tap

- Ve a la pestaña Markets Center (justo al lado de la pestaña Inicio)

- Desplázate y explora los activos más activos, el listado completo y las noticias en un solo lugar

Eso es todo. No se necesita configuración ni ajustes adicionales. Tendrás acceso inmediato a un feed de noticias curado y a datos de mercado en directo.

¿Listo para simplificar tu experiencia cripto?

Con el Markets Center, ya no necesitas tener cinco pestañas abiertas para entender el mercado.

Tanto si quieres analizar los gráficos en detalle como si simplemente quieres tener el dedo en el pulso del mercado, solo tienes que abrir la app y el Markets Center estará listo con todo lo que necesitas. Porque estar al día en cripto no debería ser complicado.

-your-emergency-fund.png)

Todos nos hemos visto alguna vez sorprendidos por un gasto inesperado: desde tener que reemplazar un electrodoméstico hasta afrontar una factura médica imprevista. Estas situaciones ocurren y están fuera de nuestro control, por lo que lo mejor es estar preparados. Un fondo de emergencia es la mejor forma de protegerte y una excelente manera de empezar a construir tus ahorros.

Estos gastos inesperados no deberían arruinar tus finanzas. Con un fondo de emergencia, puedes recuperarte más rápido y volver a encaminarte hacia tus objetivos financieros con poco o ningún estrés.

¿Qué es un fondo de emergencia?

Un fondo de emergencia es dinero fácilmente accesible, guardado en una cuenta bancaria y reservado específicamente para gastos inesperados o situaciones financieras urgentes, como gastos médicos o pérdida de ingresos.

Este ahorro se utiliza para cubrir gastos imprevistos que no forman parte de tu presupuesto mensual habitual, y normalmente se mantiene en una cuenta de ahorro.

Estos fondos te permiten afrontar momentos difíciles sin tener que recurrir a préstamos con altos intereses o a deudas de tarjetas de crédito. Además, mantener este dinero en una cuenta de ahorro reduce la tentación de gastarlo, algo más probable si lo tuvieras en una cuenta corriente.

Por qué es importante tener ahorros de emergencia

Los gastos imprevistos pueden convertirse rápidamente en deudas o afectar negativamente a tus objetivos de ahorro si no estás preparado. Y si ocurren varios seguidos, las consecuencias pueden ser aún más graves y duraderas.

Es mucho mejor contar con un fondo de emergencia que recurrir a préstamos costosos, tarjetas de crédito o incluso a otros ahorros, como los destinados a la jubilación.

Un fondo de emergencia es una parte esencial de cualquier plan financiero sólido. Proporciona tranquilidad y actúa como un colchón para proteger el resto de tus ahorros. Puede utilizarse en situaciones como desempleo, fallecimiento de un familiar, enfermedad, discapacidad o reparaciones urgentes en el hogar o el coche.

Nunca subestimes la importancia de un fondo de emergencia y su impacto en tu bienestar financiero.

Empieza tu fondo de emergencia con estos 7 pasos sencillos

1. Revisa tu presupuesto mensual y detecta dónde puedes ahorrar

Es fundamental entender a dónde va tu dinero para encontrar oportunidades de ahorro. Un presupuesto te ayuda a maximizar tus ingresos y controlar o reducir tus gastos.

Puedes hacerlo con la ayuda de un asesor financiero o por tu cuenta revisando tus extractos bancarios, usando papel y boli o una app de presupuesto. Asegúrate de analizar tanto tu cuenta corriente como tus ahorros para tener una visión completa. Este es el primer paso para mejorar tu salud financiera.

2. Establece un objetivo para tu fondo de emergencia

Un presupuesto te permite calcular cuánto necesitas cada mes para cubrir tus gastos esenciales. Como regla general, se recomienda ahorrar el equivalente a seis meses de gastos (vivienda, alimentación y transporte).

No te desanimes por el tiempo que pueda llevar. Lo importante es fijar un objetivo claro y avanzar hacia él. Idealmente, deberías poder cubrir seis meses de gastos.

3. Automatiza tus ahorros con transferencias periódicas

Evita la tentación configurando una transferencia automática desde tu cuenta principal a tu cuenta de ahorro.

Mejor aún, puedes dividir tu ingreso automáticamente entre varias cuentas (ahorro, jubilación, etc.). Si estás empezando, céntrate primero en crear tu fondo de emergencia y luego amplía a otros objetivos.

4. Aumenta tus ahorros poco a poco

Incrementa progresivamente la cantidad que destinas a tu fondo, por ejemplo un 1% más cada cierto tiempo, hasta alcanzar tu objetivo.

Hacerlo gradualmente hace que el impacto en tu cuenta corriente sea menos perceptible y te ayuda a construir estabilidad financiera de forma constante.

5. Destina ingresos inesperados a tu fondo

Comprométete a enviar cualquier ingreso extra directamente a tu fondo de emergencia hasta alcanzar tu objetivo. Esto puede incluir:

- Bonificaciones

- Herencias

- Devoluciones de impuestos

- Premios o ingresos puntuales

6. ¿Has alcanzado tu objetivo? Sigue ahorrando

Situaciones como un desempleo prolongado o una hospitalización pueden requerir más de seis meses de ahorro. Si puedes seguir acumulando, mejor. Ese colchón extra puede marcar la diferencia.

7. Busca cuentas bancarias con beneficios

Al abrir una cuenta de ahorro o corriente, compara opciones. Algunas entidades ofrecen incentivos en efectivo para nuevos clientes.

Puedes aprovechar estos beneficios para impulsar tu fondo de emergencia o reforzar uno ya existente.

Conclusión

Un fondo de emergencia actúa como una red de seguridad frente a imprevistos y te ayuda a evitar deudas innecesarias. Si además eliges una cuenta de ahorro con buena rentabilidad, podrás generar intereses mientras construyes tu colchón financiero.

Mantener este dinero en una cuenta separada evita gastarlo y garantiza que esté disponible cuando lo necesites.

Los imprevistos pueden ocurrir en cualquier momento. Estar preparado es la mejor forma de afrontarlos con tranquilidad.

Si alguna vez has investigado una nueva criptomoneda, probablemente te hayas encontrado con un PDF extenso lleno de lenguaje técnico, diagramas y promesas ambiciosas de innovación. Ese documento se llama white paper y, en el mundo cripto, suele ser la primera y más importante fuente de información sobre un proyecto.

Entonces, ¿qué es exactamente un white paper en cripto? En términos simples, es un documento detallado publicado por un proyecto blockchain que explica su propósito, tecnología, modelo económico y estrategia a largo plazo. Sirve tanto como explicación técnica como herramienta de investigación para inversores, desarrolladores y la comunidad en general.

Saber cómo leer y evaluar un white paper es una habilidad clave en el análisis de criptomonedas. Te permite diferenciar proyectos serios de aquellos impulsados solo por hype y tomar decisiones más informadas. Vamos a verlo en detalle.

¿Qué es un white paper en cripto?

En el contexto general de negocio y tecnología, un white paper es un documento formal que explica un problema y propone una solución. Las empresas lo utilizan para presentar investigaciones, metodologías y análisis técnicos.

En el mundo de las criptomonedas, un white paper es el documento base que describe cómo funciona un proyecto blockchain y por qué existe. Suele publicarse antes o durante el lanzamiento de un token, a veces junto con procesos de financiación como una ICO.

Un white paper cripto suele incluir:

- Una definición clara del problema

- Una solución basada en tecnología blockchain

- Arquitectura técnica y diseño del sistema

- Detalles sobre consenso, criptografía y computación distribuida

- Tokenómica (suministro, distribución e incentivos)

- Roadmap o plan de desarrollo

- Información sobre el equipo fundador

A diferencia de una simple página web o folleto, el white paper busca ofrecer un análisis completo. Combina tecnología, estrategia de negocio y modelo económico en un solo documento estructurado. Como es un documento auto-publicado, su credibilidad depende de la transparencia y claridad que presente.

El white paper de Bitcoin: el origen de todo

El concepto de white paper en cripto comenzó con Bitcoin.

El 31 de octubre de 2008, una persona o grupo bajo el nombre de Satoshi Nakamoto publicó un documento de nueve páginas titulado “Bitcoin: A Peer-to-Peer Electronic Cash System”. Este white paper introdujo un nuevo modelo de dinero digital sin necesidad de bancos ni intermediarios.

Describía una red peer-to-peer donde las transacciones se verifican mediante criptografía y se registran en un libro contable distribuido. También proponía un mecanismo de consenso para evitar el doble gasto sin depender de la confianza.

A pesar de su brevedad, el white paper de Bitcoin combinó precisión técnica con un caso de uso claro: dinero electrónico independiente del sistema financiero tradicional. Marcó el estándar para todos los proyectos posteriores.

El white paper de Ethereum: otro hito

Tras Bitcoin, otros proyectos ampliaron sus ideas.

En 2014, Vitalik Buterin publicó el white paper de Ethereum: “A Next Generation Smart Contract & Decentralized Application Platform”. En él explicaba cómo Ethereum iba más allá de Bitcoin al permitir crear aplicaciones descentralizadas (DApps).

Introdujo conceptos clave como:

- Smart contracts

- Ethereum Virtual Machine (EVM)

Esto abrió la puerta a todo el ecosistema DeFi y Web3.

Otros white papers destacados

Otros proyectos también aportaron innovaciones:

- Litecoin: se posicionó como una versión más rápida de Bitcoin

- XRP: se centró en pagos internacionales y eficiencia

Cada uno identificó problemas concretos y propuso soluciones técnicas, contribuyendo a la evolución del sector.

White papers vs. litepapers

No todos los proyectos publican documentos extensos. Algunos optan por un litepaper, una versión más corta y accesible.

- White paper: entre 20 y 100 páginas, con alto nivel técnico

- Litepaper: entre 5 y 10 páginas, más resumido

El primero suele dirigirse a desarrolladores e inversores avanzados, mientras que el segundo está pensado para una audiencia más amplia. Algunos proyectos publican ambos.

Qué analizar en un white paper

Al evaluar un proyecto, el white paper debe ser tu punto de partida. Pero es clave leerlo de forma crítica.

Problema:

¿Identifica una necesidad real del mercado?

Solución:

¿Blockchain aporta valor o se usa sin necesidad?

Tecnología:

¿Está bien explicada o se esconde tras jerga técnica?

Tokenómica:

¿Cómo se distribuyen los tokens? ¿Hay incentivos claros?

Equipo:

¿Son conocidos y tienen experiencia relevante?

Señales de alerta:

- Promesas poco realistas

- Retornos garantizados

- Falta de detalles

- Plagio

- Roadmaps irreales

Cómo leer un white paper

Trátalo como un documento de investigación:

- Empieza por el resumen ejecutivo

- Comprueba la fecha de publicación

- Enfócate en la idea principal

- Hazte preguntas críticas:

- ¿Tiene sentido este proyecto?

- ¿Es viable?

- ¿Qué riesgos existen?

Compáralo con otros proyectos y realiza investigación adicional: web, comunidad, repositorios de código, equipo, etc.

Por qué son importantes

Para inversores, el white paper es el documento clave antes de invertir. Permite entender el proyecto y evaluar riesgos.

Para el ecosistema, fomenta la transparencia y la innovación.

Para los equipos, obliga a definir estrategia, objetivos y propuesta de valor.

A pesar del auge de redes sociales y marketing, los white papers siguen siendo esenciales.

Cómo es un white paper típico

Normalmente es un PDF profesional de entre 10 y 100 páginas con:

- Introducción y resumen

- Problema

- Arquitectura técnica

- Tokenómica

- Roadmap

- Equipo

Suele incluir diagramas, gráficos y, en algunos casos, fórmulas o código.

Conclusión

Un white paper cripto es mucho más que marketing: es la base que explica la visión, tecnología y modelo económico de un proyecto.

Si quieres entender el mundo cripto o invertir con criterio, leer white papers es imprescindible. Te permite evaluar credibilidad, comparar proyectos y tomar decisiones informadas.

Eso sí, es solo el punto de partida. La investigación continua sigue siendo clave en un mercado en constante evolución.

En un mundo que cambia rápidamente, donde el dinero se mueve de forma instantánea y las fronteras financieras se difuminan, Tap destaca como una plataforma fintech pionera que une la banca tradicional con la gestión de criptomonedas.

Fundada en 2019, la misión de Tap es simplificar la forma en que las personas almacenan, envían y gastan tanto dinero fiat como activos digitales, todo desde una sola app segura y fácil de usar. El token nativo de la plataforma, XTP, es un ERC-20 que impulsa un ecosistema integrado donde los usuarios pueden operar, obtener recompensas y desbloquear beneficios premium.

Más que una simple billetera digital o un exchange, Tap representa un puente entre dos mundos: la velocidad de las finanzas descentralizadas y la fiabilidad de las finanzas tradicionales. Tanto si estás dando tus primeros pasos en cripto como si buscas formas más inteligentes de gestionar pagos globales, Tap permite mantener el control sin añadir complejidad.

XTP es el elemento que mantiene unido ese puente. A continuación, te explicamos cómo.

¿Cómo funciona Tap?

En esencia, Tap combina la gestión del dinero tradicional con servicios cripto modernos en una única plataforma intuitiva. Diseñada para ser flexible y fácil de usar, y como solución al problema inicial de su fundador, la plataforma permite gestionar monedas fiat y digitales desde una sola interfaz, sin necesidad de múltiples herramientas o cuentas.

Una vez verificados, los usuarios acceden a las billeteras multidivisa de Tap, compatibles con más de 60 criptomonedas junto con las principales monedas fiat. Es posible comprar cripto mediante transferencias bancarias o tarjetas de débito, así como conectar billeteras externas para ingresar fondos en la plataforma. También se puede vender cripto y retirar fiat directamente a la cuenta bancaria, o usar los fondos de la app para pagar a cuentas bancarias externas.

Una de las funciones más destacadas de Tap es su Tap Mastercard, disponible en formato físico y virtual. La tarjeta se conecta directamente a tu billetera Tap y te permite gastar cripto o fiat en tiempo real, realizando las conversiones de moneda de forma automática. Funciona a nivel global para retiradas en cajeros y compras en tiendas físicas u online, con tipos de cambio competitivos y sin sorpresas ocultas. Según el nivel del usuario, las transacciones pueden generar hasta un 8 % de cashback, lo que hace que Tap sea práctica para el uso diario.

Por último, Tap permite la conversión instantánea de cripto a fiat. Esto significa sin esperas, sin intercambios manuales y sin interrupciones en el momento de pagar: tus activos digitales son tan utilizables como tu moneda local. Todas las transacciones están protegidas con funciones de seguridad avanzadas y cifrado, manteniendo tu dinero y tus datos seguros en todo momento.

Características clave que hacen único a Tap

Tap se diferencia en el competitivo entorno fintech gracias a varias funciones innovadoras que resuelven problemas financieros reales.

La capacidad de transferencias instantáneas dentro de la red Tap2Tap permite enviar dinero y criptomonedas a otros usuarios de Tap de forma totalmente gratuita, respetando la intención original peer-to-peer de Bitcoin y haciendo las remesas internacionales más accesibles que nunca.

Sistema de alertas en tiempo real

El sistema de alertas en tiempo real garantiza que los usuarios mantengan una visibilidad total de su actividad financiera. Cada transacción, ya sea una compra de cripto, un pago con tarjeta o una transferencia de fondos, genera notificaciones inmediatas que aportan tranquilidad y facilitan una gestión proactiva de la cuenta.

Tarjeta de débito vinculada directamente a la cuenta

La accesibilidad global es otro pilar clave de la propuesta de valor de Tap. La Mastercard integrada permite retiradas en cajeros y compras en todo el mundo, mientras que los tipos de cambio garantizan que los usuarios puedan gastar con confianza sin importar dónde se encuentren. Esta funcionalidad resulta especialmente valiosa para viajeros frecuentes, nómadas digitales y personas que realizan negocios internacionales.

Al mantener y utilizar tokens XTP, los usuarios pueden acceder a funciones premium como hasta un 8 % de cashback en gastos, comisiones de trading reducidas, menores costes de cambio de divisa, límites de gasto más altos en la tarjeta y acceso a información exclusiva de mercado. Este sistema por niveles crea un valor tangible para los holders del token y fomenta la participación en la plataforma.

Este sistema avanzado analiza múltiples exchanges y proveedores de liquidez en tiempo real, encontrando automáticamente los mejores precios disponibles para las transacciones cripto. Así, los usuarios obtienen siempre las mejores tarifas sin necesidad de comparar manualmente entre plataformas.

¿Para qué se utiliza el token XTP?

XTP es el token utilitario nativo de la plataforma Tap, construido sobre Ethereum (ERC-20) y diseñado para mejorar la experiencia tanto en cripto como en finanzas tradicionales.

- Reducción de comisiones de trading cripto y de cambio de divisas para los holders, incluyendo menores costes al convertir entre cripto y fiat, facilitando una entrada y salida fluida del ecosistema.

- Desbloqueo de niveles premium con beneficios como cashback en compras realizadas con la Tap Mastercard, mayores límites y soporte prioritario.

- Pagos peer-to-peer instantáneos y sin comisiones dentro de la red Tap, ideales para remesas y transferencias internacionales.

- Acceso a funciones premium como límites ampliados, newsletters y recompensas exclusivas.

Al mantener XTP, los usuarios no solo ahorran en comisiones, sino que también se integran más profundamente en el ecosistema Tap, incentivando la participación a largo plazo.

Factores clave de crecimiento de Tap (XTP)

El éxito de Tap está directamente relacionado con la adquisición de usuarios y el nivel de uso de la plataforma. Una mayor adopción de la Mastercard, el crecimiento del uso de la red Tap2Tap y la expansión a nuevos mercados geográficos pueden aumentar la demanda de XTP.

Las colaboraciones con instituciones financieras, exchanges cripto y empresas fintech pueden reforzar la utilidad de la plataforma y favorecer la apreciación del token.

Los avances regulatorios favorables en mercados clave, especialmente en lo relativo a la integración del cripto con la banca tradicional, podrían impulsar de forma significativa la adopción de la plataforma y la utilidad del token.

El desarrollo continuo de la plataforma, con mejoras en seguridad, mayor soporte de criptomonedas y una experiencia de usuario optimizada, respalda sus perspectivas de crecimiento a largo plazo.

Cómo comprar Tap (XTP)

Comprar XTP con criptomonedas

Si ya posees Bitcoin, Ethereum o stablecoins como USDT, puedes intercambiarlos por XTP en la app o en exchanges como Uniswap o ProBit. Solo tienes que crear una cuenta, depositar tus criptomonedas y realizar el intercambio.

Comprar XTP con dinero fiat

¿Prefieres usar tu tarjeta de débito o cuenta bancaria? Descarga la app, completa la verificación y compra XTP directamente con moneda tradicional. Es la opción más sencilla para principiantes, ya que todo ocurre en un solo lugar.

Consejo de almacenamiento

Aunque la app es ideal para el uso diario, considera una billetera hardware como Ledger o Trezor si planeas mantener grandes cantidades a largo plazo. Es como llevar efectivo en la cartera para el día a día y guardar el resto en una caja fuerte.

¿Merece la pena prestar atención a XTP?

En resumen, Tap es una plataforma fintech regulada y que cotiza en bolsa, que integra funciones de banca tradicional con servicios cripto. Ofrece almacenamiento seguro de activos, gasto global mediante Mastercard, tipos de cambio competitivos y transferencias peer-to-peer a través de su red Tap2Tap.

Tap resulta atractiva para distintos perfiles de usuarios: viajeros que buscan tipos de cambio favorables y amplia aceptación de tarjeta, usuarios internacionales que disfrutan de transferencias gratuitas dentro de la app, y traders cripto que aprovechan una experiencia de gasto fluida. Todo ello con una interfaz y un proceso de onboarding accesibles tanto para principiantes como para usuarios avanzados.

El token XTP cumple un papel funcional dentro del ecosistema, orientado a la utilidad de la plataforma más que a la especulación. Aun así, es importante tener en cuenta la volatilidad del mercado cripto, la variabilidad regulatoria y la competencia tanto de bancos como de otras fintech.