Learning the friendly way

Dive into our resources, guides, and articles for all things money-related. Grow your financial confidence with our experts curated tips and articles for both experienced and new investors.

LATEST ARTICLEs

Paw-sitively Profitable

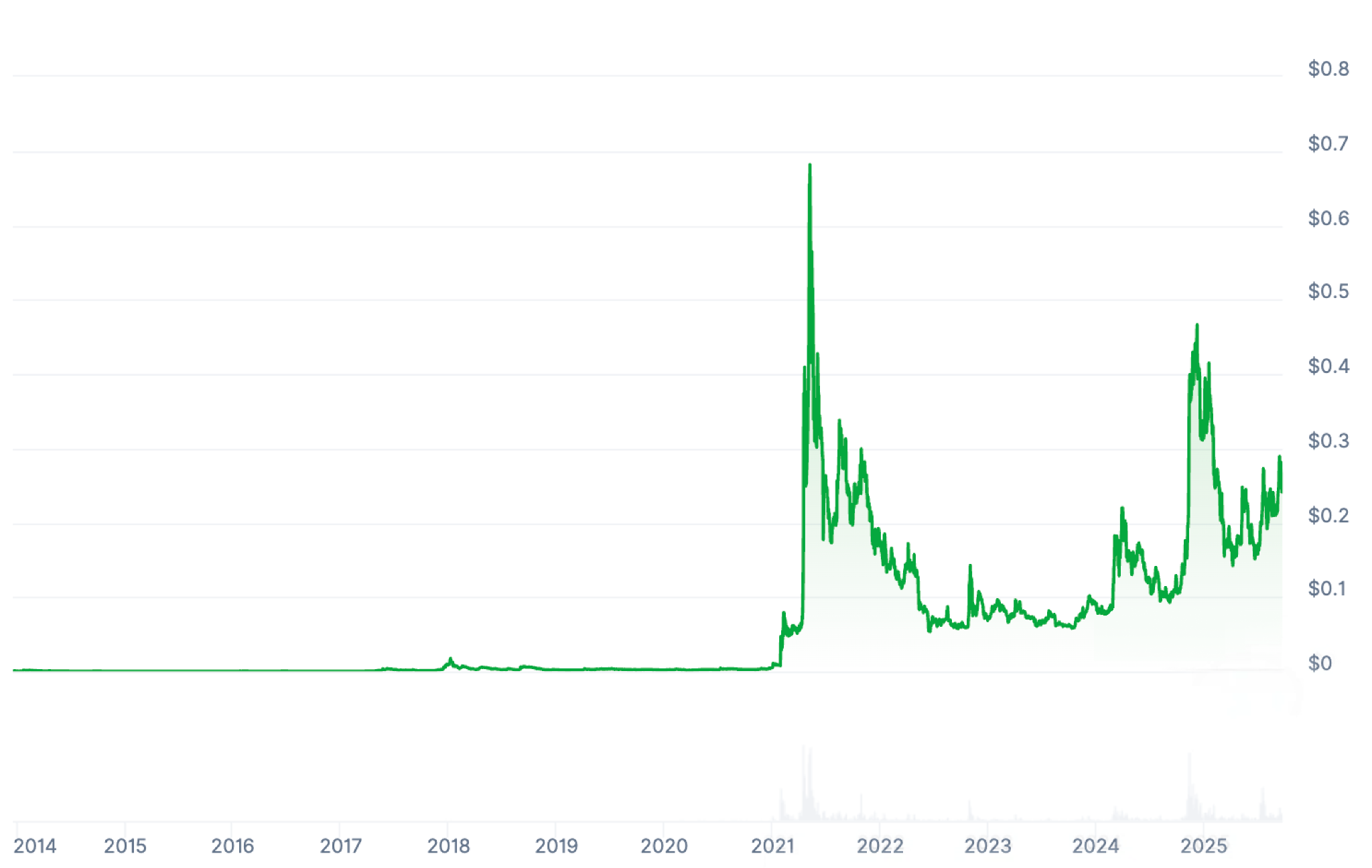

Back in 2013, Dogecoin (DOGE) launched as a tongue-in-cheek knock-off version of Bitcoin (BTC). It was inspired by Kabosu, an incredibly cute Shiba Inu dog that sadly passed away last year, though not without leaving an Instagram account full of posts to remember her by.

The picture that started the meme. Fundamentals… what? Look at this cute doggy. Source.

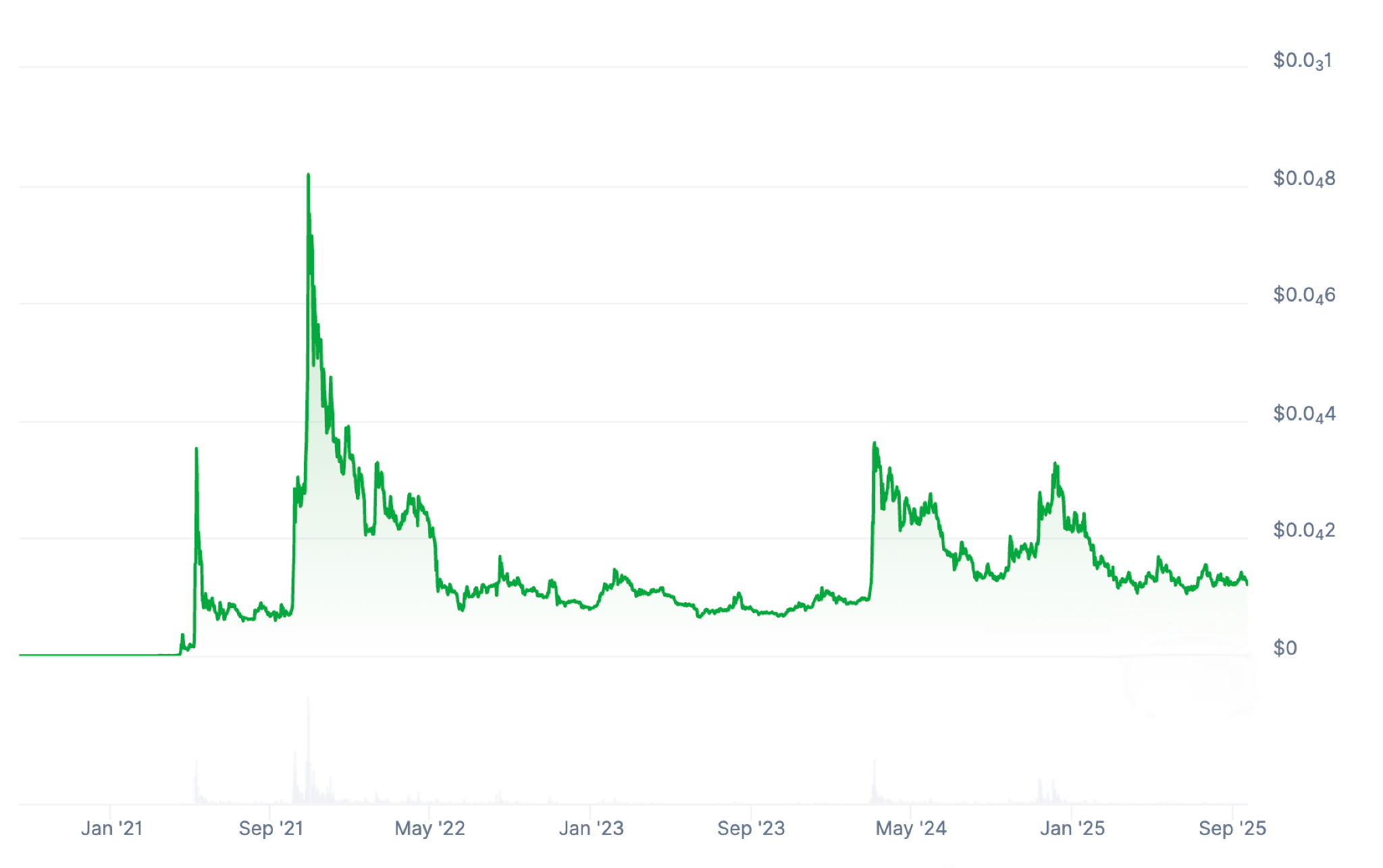

Fast forward to 2020, and Shiba Inu (SHIB) popped up as a parody of the parody. Both were brushed off as silly, short-lived plays… until they weren’t. In February 2021, a certain billionaire you might have heard of, called Elon Musk, drew attention to Dogecoin through a series of tweets. One could safely pinpoint that tweet spree as the origin of the memecoin bonanza.

Now, let’s fast forward to September 2025. A $100 bet on Dogecoin at $0.0002 would be worth about $124,850 today. The same stake in Shiba Inu at launch? Nearly $25.5 million. Meme magic at its wildest.

For a time, Shiba Inu looked like the stronger contender thanks to its growing ecosystem. But 2025 has flipped the script: SHIB is up a good 24%, while DOGE barked its way to a massive 173% gain. Let’s dig into why.

Two Breeds of Dogs

Dogecoin runs on Litecoin’s proof-of-work code, meaning it still relies on miners. It’s inflationary, has no max cap, and uses Scrypt for faster, cheaper payments than Bitcoin. That’s given it a reputation as the “fun” payments coin.

And of course, the Musk effect can’t be ignored. Elon has championed DOGE in tweets, Tesla accepts it for select merch, and even the government’s Department of Government Efficiency was cheekily nicknamed DOGE. Very few coins, memes or not, can summon mainstream buzz the way Dogecoin can.

Shiba Inu, on the other hand, was built on Ethereum. It ditched mining for staking, is deflationary thanks to aggressive token burns (over 40% gone already), and plugs into Ethereum’s smart contract universe. That makes it more versatile than DOGE on paper.

In recent years, Shiba Inu rolled out Shibarium, a Layer-2 chain for speed and lower costs, and ShibaDEX, a cross-chain DEX. The project isn’t just riding a meme, it’s trying to build an ecosystem too.

The Dog Race Is on

For starters, both coins could ride a friendlier U.S. regulatory environment as crypto advocates step into power.

For Dogecoin, near-term ups include:

- Possible integration into Musk’s 𝕏 platform as a payments option.

- Wider retailer adoption.

- Network upgrades for scalability.

- And, of course, the constant wildcard of Musk’s next DOGE tweet.

Rumors of a Dogecoin ETF keep swirling too, which could inject serious momentum.

Shiba Inu’s playbook looks different:

- Ongoing Shibarium growth and new developer activity.

- Token burns that keep tightening supply.

- A developing metaverse with virtual land sales.

However, without a Musk-like hype machine, SHIB’s catalysts may not hit as hard.

Elon Musk’s first Dogecoin tweet, which started it all. Source.

So… Which Meme Coin Will Bark the Loudest?

Both coins are speculative, fueled as much by community buzz as fundamentals. Shiba Inu has a deeper ecosystem and long-term ambition. Dogecoin has clearer short-term sparks and, crucially, Elon Musk’s megaphone.

If forced to pick for the next 12 months, Dogecoin seems to have the edge. It may be the older meme, but for now it still has more bite.

Gold has got the Midas touch. The precious metal has been on a historic run, surging 45% this year to reach an all-time high of $3,789 per ounce. That kind of parabolic move has left commodities and even crypto markets looking sluggish by comparison. But in financial history, one pattern has repeated itself: when gold runs hot, Bitcoin isn’t far behind.

The question many traders are now asking is simple. Could Bitcoin be about to mirror gold’s rally, just as it has in past cycles?

Why Gold Is Surging

Gold’s meteoric rise began in February 2024 when it finally broke above the $2,100 resistance level after multiple failed attempts. Once through, momentum took over, sending the price soaring nearly 90% from that breakout point.

This rally hasn’t been slow and steady, it’s been almost parabolic. While bullish sentiment is undeniable, some caution flags are waving. The monthly Relative Strength Index (RSI), a common indicator of whether an asset is “overbought” or “oversold, is now at historically high levels. In layman terms, that means gold’s recent surge may be running too hot, increasing the odds of a short-term pullback.

For seasoned traders, that often signals a pullback is coming. Still, even with the possibility of retracement, gold’s rally has further cemented its role as a safe-haven asset during uncertain macro conditions.

The Bitcoin–Gold Correlation

Bitcoin is often referred to as “digital gold,” and not without reason. Both assets share scarcity, gold by nature, Bitcoin by its algorithmic cap of 21 million coins. Both also thrive when confidence in fiat currencies falters.

Historically, Bitcoin and gold have shown positive correlation during major risk-off periods. When fear enters the market, whether due to inflation, geopolitical tension, or financial instability, investors often turn to either or both.

But here’s a twist… During bull markets, their paths tend to diverge.

This pattern has played out at least twice before. For instance, at the end of 2016 and again in 2024, gold’s price surged first, paused, and then Bitcoin picked up the baton with explosive upside momentum. Gold effectively takes the lead, and Bitcoin follows.

With gold now parabolic and at risk of cooling off, history suggests that capital could rotate into Bitcoin next.

Is BTC Ready for Its “Catch-Up” Rally?

Gold’s surge may be nearing exhaustion, but that doesn’t necessarily mean its safe-haven narrative fades. Instead, both assets could share the spotlight: gold as the traditional store of value, Bitcoin as its modern counterpart.

Still, Bitcoin tends to move more aggressively. Where gold posts steady climbs, Bitcoin often reacts in sharper bursts, reflecting its smaller market cap and higher volatility. If capital rotation does occur, Bitcoin’s upside could outpace gold by multiples, as it has in prior cycles.

Some analysts argue that this setup makes Bitcoin uniquely positioned for the months ahead. Gold’s record highs demonstrate demand for hard assets in today’s uncertain world. Even if just a fraction of that demand flows into Bitcoin, the impact could be amplified by its relative size and liquidity profile.

As Good as Gold?

If gold begins to retrace after such a rapid climb, traders and institutions looking for a new vehicle may view Bitcoin as the natural beneficiary. Several factors strengthen this case:

- Market Cycles. Bitcoin has historically entered new uptrends when gold’s momentum stalls, benefiting from shifting capital flows.

- Scarcity Appeal. Bitcoin’s halving in April 2024 cut block rewards to 3.125 BTC, reinforcing its scarcity narrative just as gold’s surge reminded investors of the value of limited-supply assets.

- Institutional Pathways. With U.S. spot Bitcoin ETFs now approved and seeing inflows, access for large investors has never been easier. The structure mirrors how gold ETFs opened floodgates for institutional adoption in the 2000s.

- Digital Hedge Narrative. For younger, more tech-native investors, Bitcoin increasingly plays the role that gold has for older generations; a hedge against inflation, currency debasement, and systemic shocks.

It’s important to remember that correlation does not guarantee causation. While Bitcoin has followed gold in previous cycles, macro conditions today are unique. Global central bank policy, shifting risk appetites, and regulatory landscapes all play a role in shaping Bitcoin’s trajectory.

Moreover, Bitcoin remains far more volatile than gold, which makes it less predictable as a safe-haven asset. Gold is measured in millennia; Bitcoin has just over 15 years of history. The comparison is instructive but not identical.

That said, the parallels are hard to ignore. When gold goes parabolic, Bitcoin often isn’t far behind. And if the pattern of divergence and catch-up repeats, BTC could be setting up for its own moment of glory.

A Golden Opportunity.

Gold’s explosive run to all-time highs has reminded investors (once again) why scarce assets matter during uncertain times. But recent historical data suggests the real story may still be unfolding. Bitcoin could be next in line.

With institutional rails now in place, a halving fresh in the rearview, and gold flashing signs of exhaustion, conditions appear ripe for Bitcoin to step out of gold’s shadow and capture renewed market attention.

The coming months may reveal whether Bitcoin once again mirrors gold’s path, or begins carving out its own.

XRP is currently navigating a descending wedge pattern, a chart formation commonly seen as a bullish reversal setup. While past Octobers haven’t favored the token, shifting institutional behavior and macro catalysts could make this October a turning point.

Key Takeaways:

- XRP is forming a descending wedge pattern, a typically bullish technical setup, with a breakout above $3.02 potentially triggering a rally toward new all-time highs.

- Despite historically being a weak month for XRP, the backdrop in October 2025 is different, characterized by strong institutional inflows and the potential for ETF approvals that could override seasonal trends.

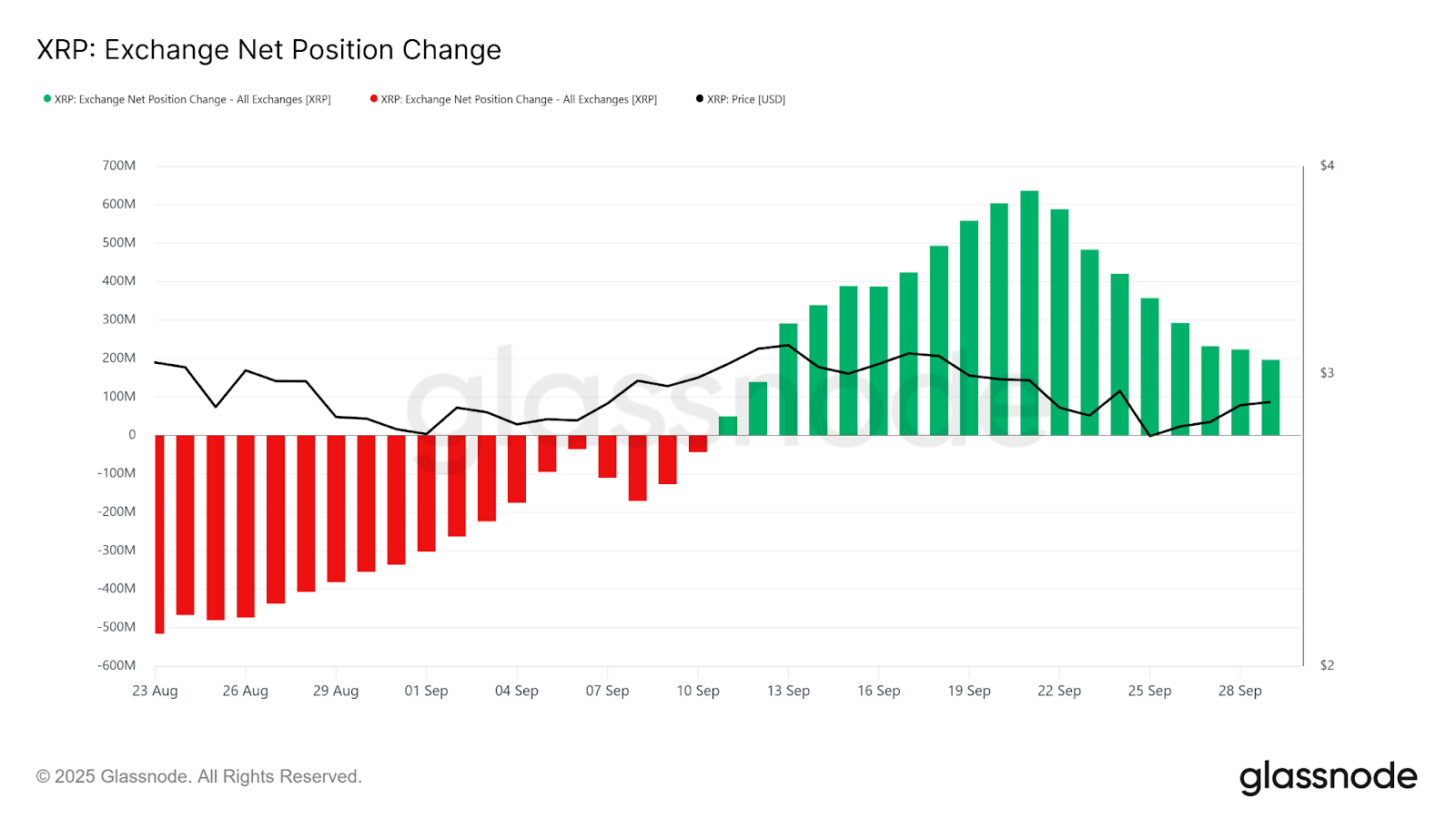

- On-chain data shows a significant shift from distribution to accumulation, with 439 million XRP recently withdrawn from exchanges, reducing immediate selling pressure and signaling holder confidence.

- The key levels to watch are $3.02 as resistance for a confirmed breakout and $2.75 as critical support; a failure to hold this support would invalidate the bullish setup.

Demand Under the Surface

Even as price action remained mixed, institutional players kept showing up in September for XRP and other tokens. Total inflows surpassed $220 million, a strong sign that big money sees value despite volatility.

Exchange net positions support the holders’ case. Throughout much of the month, holders brought assets onto exchanges, suggesting short-term selling pressure. Yet in the last week, 439 million XRP were withdrawn from exchanges, a sign that confidence is returning, and fewer coins are available to be sold. This withdrawal trend by both retail and institutional holders indicates a shift from distribution to accumulation, potentially softening downside risk.

History Doesn’t Always Repeat

Historically, October has been a rough month for XRP. Over the past decade, it has averaged a –4.5% return, making it one of the weaker months for the token.

However, past patterns may not fully apply in 2025. It’s worth taking into account that past Octobers occurred during heavy regulatory uncertainty and before institutional infrastructure like ETFs existed. With those catalysts now in play, the usual October weakness may be less relevant this year.

The Price Game: Breakout or Breakdown?

XRP currently trades at around $2.90, trapped between the wedge’s resistance and support lines. A confirmed breakout above $3.02 could set the stage for a rally toward a new all-time high.

But those gains depend heavily on support levels holding firm and positive regulatory momentum. Should ETF approval chatter or institutional inflows accelerate, XRP could build enough momentum to push through resistance.

Still, risks are real. If the breakout fails, XRP could fall back to $2.75, or even lower, invalidating the bullish thesis and repeating October’s usual pattern of weakness.

What Traders and Holders Should Watch

- $2.75 level as key support, $3.02 as breakthrough resistance.

- ETF approvals or denials could act as volume catalysts.

- Fresh large withdrawals or cold-storage movements suggest longer-term conviction.

- Bitcoin’s strength or weakness often drag altcoins with it, XRP is no exception.

For beginners, this means October is a month to stay alert. For more seasoned traders, this wedge setup is looking like one of the cleaner setups in recent years. If it resolves upward, the upside could surprise some skeptics.

Turning Point

October has historically brought turbulence for XRP, but 2025 offers a different backdrop: institutional flows, ETF speculation, and stronger token infrastructure. The descending wedge pattern gives a clear roadmap. If resistance breaks, bulls may be rewarded; if not, the old October curse could strike again.

That said, XRP’s story is still being written. This month will test whether the narrative has shifted enough to rewrite past patterns. Either way, it’s absolutely shaping up to be an interesting ride.

October is off to a strong start. The total market capitalization has once again crossed the $4 trillion threshold, fueled by fresh highs in Bitcoin (BTC) and renewed optimism around altcoins. But beneath the surface, whale wallets (i.e. those holding tens or hundreds of millions in crypto) are making strategic moves that could define market direction this month.

On-chain data paints a picture of accumulation, profit-taking, and rebalancing across top assets. Let’s take a closer look at what these whales are doing, and why their moves matter.

1. Bitcoin (BTC): Holding Strong

Bitcoin remains the market anchor, and its rise above $125,000 has been both a catalyst and a cash-out moment for many whales.

One wallet (3NVeXm) transferred 1,550 BTC (~$193.75 million) to Binance shortly after BTC set a new all-time high, while an address linked to Alameda Research moved another 250 BTC ($30.1 million), likely for liquidation or reallocation.

Despite these outflows, institutional interest has remained exceptionally strong. According to BitcoinTreasuries, corporate holdings continue to climb:

- Metaplanet added 5,268 BTC,

- Marathon Digital accumulated 373 BTC,

- CleanSpark added 308 BTC, and

- MicroStrategy increased by 196 BTC.

In total, the top 100 public companies now collectively hold over 1 million BTC, reinforcing Bitcoin’s role as the primary institutional asset in the digital market.

Moreover, whale selling pressure appears to be easing since late September. This sharp decline follows weeks of heavy selling activity, signaling that major holders may be positioning for a reinvigorated accumulation phase.

2. Altcoins: Strategic Bets Across the Board

Beyond the majors, whales seem to be placing their bets across select altcoins, particularly ASTER, ONDO, and Chainlink (LINK).

A single wallet recently accumulated 1.69 million ASTER tokens (~$3.14 million at the time of writing), while a Gnosis Safe Proxy address moved 11.67 million ONDO (~$10.8 million) into exchanges. Of that, 3.89 million ONDO was sent to a Bybit address linked to Arthur Hayes, suggesting that whales could be anticipating volatility or looking to trade around liquidity spikes.

Meanwhile, Arkham Intelligence flagged a whale deposit of 700,000 LINK (~$15.5 million) to Binance. Together, these moves suggest whales are diversifying their positions, betting selectively on tokens with strong ecosystems.

3. Ethereum (ETH): Accumulation Meets Opportunity

Ethereum has been one of the standout performers so far this month, reclaiming the $4,500 level. This rebound has coincided with heightened whale activity.

Blockchain analytics firm OnChain Lens tracked a new wallet, 0x982, that received 26,029 ETH (around $116.8 million) from Kraken before transferring the tokens into Aave for lending. Another whale, 0xa312, took 8,695 ETH (about $39.5 million) from Binance, a classic sign of long-term accumulation.

At the same time, Trend Research, a known institutional wallet, has been taking profits, sending 77,491 ETH (~$354 million) to Binance. Since October began, the firm has reportedly offloaded over 143,000 ETH, showing that even smart money is locking in gains after the rally.

Interestingly, several dormant Ethereum wallets have reactivated. An old whale (0xf97) deposited 4,500 ETH (~$20.4 million) after two years of inactivity. Two others sent funds to exchanges after four years, suggesting older holders may be using recent price strength to exit.

The Bigger Picture: Whales Drive the Waves

Whale movements are often leading indicators of market trends. Their accumulation patterns tend to precede rallies, while large exchange inflows often signal local tops. This “Uptober”, on-chain behavior shows a split strategy, whales are booking profits on rallies while continuing to deploy capital. However, data seems to lean more in favor of accumulation.

Such behavior aligns with a maturing market. Rather than chasing hype, whales appear to be rotating strategically, reinforcing assets with clear narratives, like Ethereum’s staking yields, Bitcoin’s institutional legitimacy, and select altcoins with vibrant communities and strong real-world use cases.

Watching these whale flows can provide valuable context. When the biggest wallets start moving, it’s rarely random.. and it never goes unnoticed.

From Comedy Gold to Digital Ghost Town

Memecoins were once the beating heart of retail-driven speculation in cryptocurrency markets. From Dogecoin's Elon Musk-fueled rallies to the lightning-fast ascent of tokens like Shiba Inu and Pepe, these internet-born digital assets transformed online jokes into substantial market capitalizations, at least for those who managed to time the hype cycles correctly. But moving into late 2025, the atmosphere has shifted dramatically. Prices have experienced significant declines, trading liquidity has diminished considerably, and the frenzied enthusiasm that characterized previous market cycles appears to be a distant memory.

The question facing the cryptocurrency community now is whether memecoins represent a fading trend from the previous bull market, or whether they still retain potential for unexpected resurgence, like many internet phenomena before them.

When Chaos Became Currency: The Memecoin Genesis

The emergence of memecoins remains inseparable from broader internet culture and social media dynamics. Unlike Bitcoin or Ethereum, which originated from detailed technical documentation and comprehensive visions for decentralized finance, memecoins typically began as internet humor, sustained by community engagement, viral content, and grassroots enthusiasm.

Dogecoin, widely recognized as the original memecoin, launched in 2013 as a deliberate parody of cryptocurrency speculation. Despite its humorous origins, it eventually achieved a multi-billion-dollar market capitalization through sustained community support and high-profile endorsements by the likes of Elon Musk. This success established a template that numerous subsequent projects attempted to replicate, often promising rapid returns without substantial underlying fundamentals.

During the market cycles of 2021 and 2024, memecoins transcended their status as mere digital assets to become cultural phenomena. Social media platforms amplified hype cycles exponentially, and retail traders participated en masse, with some small initial positions growing into substantial returns. However, as with most speculative market movements, the inevitable correction followed the euphoric peaks.

The Great Memecoin Correction of 2025

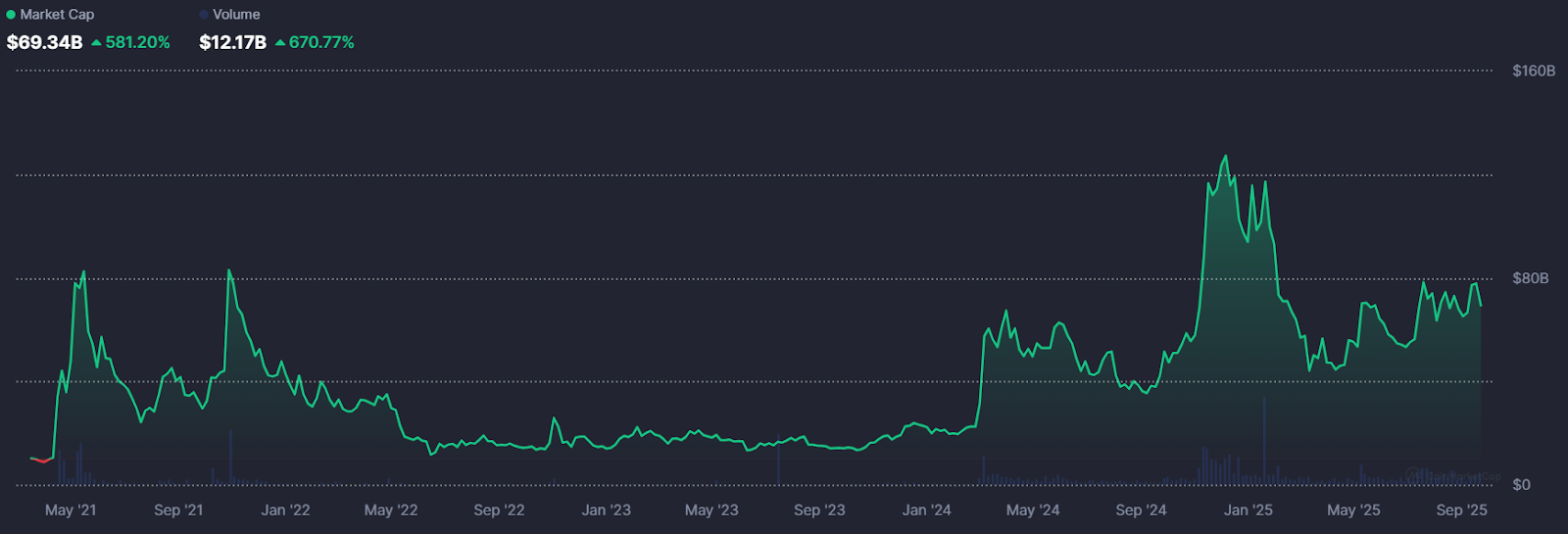

Since the speculative peaks of late 2024, memecoin markets have experienced sustained downward pressure. Market capitalizations that previously reached tens of billions of dollars have retraced by 60-90% across the sector. Data from CoinMarketCap indicates that aggregate memecoin market capitalization has declined from over $120 billion in December 2024 to just under $70 billion as of the time of writing, with many individual tokens experiencing severe liquidity constraints.

This market correction has highlighted the fundamental challenge facing the memecoin sector: without strong technological foundations or clear utility cases, these assets depend almost entirely on viral attention and consistent liquidity inflows. When these supporting factors diminish, price performance typically follows suit.

Many retail participants who entered positions near market peaks now hold assets that may not recover their previous valuations, and the collective market enthusiasm that previously drove exponential price increases has largely dissipated.

It Was Funnier the First Time Around: Why Most Memes Don't Make It

One primary factor contributing to memecoin market instability is what market analysts describe as the flash flood phenomenon. Cryptocurrency hype cycles don't typically develop gradually. They tend to surge rapidly and intensively, overwhelming normal market dynamics. However, this attention often disappears just as quickly, leaving limited lasting impact.

This dynamic creates a predictable pattern that most memecoins follow:

- Viral launch accompanied by community-driven price appreciation

- Explosive price movement that attracts new buyers

- Rapid attention fatigue as focus shifts to newer projects

- Market collapse within weeks or months

Some Memes Never Get Old: What Separates Winners from Losers

What distinguishes long-term survivors like Dogecoin and Shiba Inu, which maintain ongoing recognition, from the thousands of forgotten tokens? Market analysts describe this as the authority gap: the difference between temporary viral attention and sustained market credibility.

Successful memecoins typically manage to establish cultural relevance or practical utility that extends beyond initial market mania. Dogecoin has maintained its position as an internet cultural staple with a dedicated holder base and continued mainstream references. Shiba Inu expanded its ecosystem to include staking mechanisms and decentralized applications, positioning itself closer to legitimate alternative cryptocurrencies.

Without these elements, even the most viral initial launches tend to fade into market obscurity. The underlying meme concept alone appears insufficient for long-term sustainability, projects must develop narratives that communities and market participants can support even after speculative excitement subsides.

Could Lightning Strike Twice?

Despite current market pessimism, not everyone believes memecoins have reached their final conclusion. Market observers like Darkfost suggest that memecoin dominance within the broader alternative cryptocurrency market is approaching levels historically associated with trend reversals.

The memecoin dominance ratio, which compares memecoin market capitalization to other alternative cryptocurrencies, has been trending near technical support levels that previously marked significant turning points. If speculative capital rotates back toward high-risk digital assets, which is a common occurrence during liquidity-driven bull markets, memecoins could potentially experience another explosive growth phase.

The underlying logic remains straightforward: speculative capital typically seeks volatility opportunities, and few digital asset categories provide volatility comparable to memecoins. For market participants willing to accept associated risks, the possibility of disproportionate returns continues to exist.

The Many Pitfalls of Memeland: The Risks Never Go Away

Even assuming a potential market rebound, memecoins remain among the highest-risk positions within cryptocurrency markets. Unlike Bitcoin, which has established scarcity characteristics, or Ethereum, which powers decentralized application ecosystems, most memecoins lack intrinsic utility propositions. Their market value remains almost entirely dependent on narrative and sentiment factors.

This dynamic means that timing becomes critically important. Market participants who enter positions early and exit strategically can potentially achieve remarkable returns. However, hesitation often converts profitable positions into losses, as exponential rallies frequently reverse with minimal advance warning.

For newcomers to this market segment, the implications are clear: memecoins may provide entertainment and occasional opportunities, but they should not constitute foundational portfolio elements. Effective risk management practices, and the willingness to accept complete capital loss, remain essential when stepping into Memeland.

Curtain Call or Just Intermission?

So has the meme coin era truly concluded? The answer isn’t simple. Examining the thousands of failed token projects, the sector certainly resembles a digital graveyard. Most projects were never designed for long-term sustainability, and their decline represents the natural consequence of speculative excess.

Yet historical patterns suggest caution in declaring memecoins permanently finished. Their cyclical nature, driven by internet culture and speculative market dynamics, indicates they often resurface when liquidity conditions and risk appetite shift favorably. Whether through traditional meme-based narratives or emerging AI-enhanced strategies, future market cycles could still produce unexpected developments.

For market participants, the key takeaway remains consistent: memecoins are not traditional financial assets. They represent speculative instruments capable of both extraordinary gains and losses. The underlying joke isn’t over… but anyone who’s still in on the joke should remain prepared for the punchline.

The crypto market just pulled off one of its boldest recoveries in recent memory. What began as a violent sell-off on October 10 has given way to a surprisingly strong rebound. In this piece, we’ll dig into “The Great Recovery” of the crypto market, how Bitcoin’s resilience particularly stands out in this comeback, and what to expect next…

The Crash That Shook It All

On October 10, markets were rattled across the board. Bitcoin fell from around $122,000 down to near $109,000 in a matter of hours. Ethereum dropped into the $3,600 to $3,700 range. The sudden collapse triggered massive liquidations, nearly $19 billion across assets, with $16.7B in long positions wiped out.

That kind of forced selling, often magnified by leverage and thin liquidity, created a sharp vacuum. Some call it a “flash crash”; an overreaction to geopolitical news, margin stress, and cascading liquidations.

What’s remarkable, however, is how quickly the market recovered.

The Great Recovery: Scope and Speed

Within days, many major cryptocurrencies recouped large parts of their losses. Bitcoin climbed back above $115,000, and Ethereum surged more than 8%, reclaiming the $4,100 level and beyond. Altcoins like Cardano and Dogecoin led some of the strongest rebounds.

One narrative gaining traction is that this crash was not a structural breakdown but a “relief rally”, a market reset after overleveraged participants were squeezed out of positions. Analysts highlight that sell pressure has eased, sentiment is stabilizing, and capital is re-entering the market, all signs that the broader uptrend may still be intact.

“What we just saw was a massive emotional reset,” Head of Partnerships at Arctic Digital Justin d’Anethan said.

“I would have another, more positive take: seeing 10B worth of liquidation happen in a flash and pushing BTC prices down 15%+ in less than 24hrs to then see BTC recoup 10% to 110K is a testament to how far we've come and how massive and important BTC has become,” he posted on 𝕏.

Moreover, an important datapoint stands out. Exchange inflows to BTC have shrunk, signaling that fewer holders are moving coins to exchanges for sale. This signals that fewer investors are transferring their Bitcoin from personal wallets to exchanges, which is a common precursor to selling. In layman terms, coins are being held rather than prepared for trade.

Bitcoin’s Backbone: Resilience Under Pressure

Bitcoin’s ability to rebound after extreme volatility has long been one of its defining traits. Friday’s drop admittedly sent shockwaves through the market, triggering billions in liquidations and exposing the fragility of leveraged trading.

Yet, as history has shown, such sharp pullbacks are far from new for the world’s largest cryptocurrency. In its short history, Bitcoin has endured dozens of drawdowns exceeding 10% in a single day (from the infamous “COVID crash” of 2020 to the FTX collapse in 2022) only to recover and set new highs months later.

This latest event, while painful, highlights a maturing market structure. Since the approval of spot Bitcoin ETFs in early 2024, institutional involvement has deepened, creating greater liquidity buffers and stronger institutional confidence. Even as billions in leveraged positions were wiped out, Bitcoin has held firm around the $110,000 zone, a level that has since acted as psychological support.

What to Watch Next

The key question now is whether this rebound marks a short-term relief rally or the start of a renewed uptrend. Analysts are closely watching derivatives funding rates, on-chain flows, and ETF inflows for clues. A sustained increase in ETF demand could provide a steady bid under the market, offsetting the effects of future liquidation cascades. Meanwhile, Bitcoin’s ability to hold above $110,000 (an area of heavy trading volume) may serve as confirmation that investor confidence remains intact.

As the market digests the events of October 10, one lesson stands out. Bitcoin’s recovery isn’t just a matter of luck, it’s a reflection of underlying market structure that can absorb shocks. It is built on a growing base of long-term holders, institutional adoption, and a financial system increasingly intertwined with digital assets. Corrections, however dramatic, are not signs of weakness; they are reminders of a maturing market that is striding towards equilibrium.

Bottom Line

The crash on October 10 was brutal, there’s no denying that. It was one of the deepest and fastest in recent memory. But the recovery has been equally sharp. Rather than exposing faults, the rebound has underscored the market’s adaptability and Bitcoin’s central role.

The market consensus is seemingly leaning towards a reset; not a reversal. The shakeout purged excess leverage, and the comeback underlined demand. If Bitcoin can maintain that strength, and the broader market keeps its footing in the coming days, this could mark a turning point rather than a cave-in.

{kind=link}