Aprender, de forma sencilla

Explora nuestros recursos, guías y artículos sobre todo lo relacionado con el dinero. Gana confianza financiera con contenidos seleccionados por nuestros expertos, tanto si estás empezando como si ya tienes experiencia.

Últimos artículos

¿Qué ocurre cuando la blockchain se une a la regulación? Se libera todo su potencial. Y eso es exactamente lo que LCX busca conseguir.

A medida que los activos digitales evolucionan hacia una clase de activo más madura y se avanza en claridad regulatoria en Europa y Estados Unidos, el sector entra en una de sus etapas más interesantes. LCX se sitúa en primera línea, construyendo un ecosistema de activos digitales donde el cumplimiento normativo, la seguridad y las herramientas de nivel institucional potencian la innovación en lugar de limitarla. Es una muestra clara de que el futuro del sector cripto se está construyendo sobre bases sólidas y confiables tanto para desarrolladores como para reguladores.

¿Qué es LCX? Origen y propósito

LCX es el token de utilidad nativo de LCX AG, una empresa fintech centrada en blockchain con sede en Liechtenstein. Fue creado para respaldar un ecosistema regulado donde las monedas digitales, los activos tokenizados y los servicios financieros basados en blockchain puedan operar dentro de marcos legales claramente definidos.

La compañía se alinea con la Ley Blockchain de Liechtenstein, que establece normas específicas para la emisión de tokens, la custodia, la tokenización y el trading de activos digitales.

El propósito del token está directamente ligado a la misión de LCX: crear un puente seguro y conforme a la normativa entre las finanzas tradicionales y los mercados descentralizados. Esto incluye trading regulado, flujos de tokenización de activos y herramientas diseñadas tanto para usuarios individuales como para traders e instituciones que buscan acceso fiable a servicios basados en blockchain.

Cómo funciona el token LCX: utilidad y casos de uso

El valor de LCX proviene de su papel como moneda operativa dentro del ecosistema LCX. No está diseñado como un activo especulativo ni como un token de gobernanza, sino como un habilitador de servicios que requieren cumplimiento normativo avanzado y altos estándares de seguridad.

Sus principales utilidades incluyen:

Descuentos en comisiones de trading

Los usuarios que poseen y utilizan LCX pueden reducir ciertos costes de trading dentro del ecosistema, lo que resulta útil tanto para usuarios ocasionales como para participantes con mayor volumen de actividad.

Participación en ventas de tokens

LCX desempeña un papel obligatorio en las ofertas de launchpad y ventas de tokens reguladas. Un pequeño porcentaje de las comisiones se paga en LCX, vinculando la demanda del token al crecimiento de proyectos de tokenización y a la actividad del mercado.

Marcos de tokenización de activos

Para empresas o instituciones que desean tokenizar activos como instrumentos financieros, materias primas u otros activos del mundo real, el token LCX actúa como mecanismo de pago requerido dentro del proceso.

Acceso a herramientas premium

Los usuarios pueden desbloquear herramientas avanzadas y análisis diseñados para apoyar procesos de cumplimiento normativo, diligencia debida y análisis de mercado más sofisticados.

En conjunto, la utilidad de LCX está estrechamente ligada al enfoque de cumplimiento normativo de la plataforma, lo que lo diferencia claramente de otros tokens de exchanges centrados principalmente en incentivos de trading.

Detalles técnicos y tokenomics

Desde el punto de vista técnico, LCX es un token de utilidad ERC-20 construido sobre la blockchain de Ethereum. Esto le proporciona una alta compatibilidad con wallets, herramientas y aplicaciones del ecosistema Ethereum, además de beneficiarse de su seguridad y fiabilidad.

Datos clave del token:

- Blockchain: Ethereum

- Estándar: ERC-20

- Oferta total: 950.000.000 LCX

- Oferta en circulación: Aproximadamente 771 millones (sujeta a cambios)

- Smart contract: Verificable públicamente en exploradores de Ethereum

La oferta total es fija, lo que significa que no se pueden emitir nuevos tokens. Esta estructura predecible resulta atractiva para quienes valoran la transparencia frente a modelos inflacionarios más comunes en otras criptomonedas.

Seguridad, regulación y confianza

La seguridad y la claridad regulatoria son pilares fundamentales de la identidad de LCX. A diferencia de muchos proyectos que operan sin supervisión formal, LCX integra el cumplimiento normativo en prácticamente toda su infraestructura.

Base regulatoria

LCX está registrado bajo la Ley Blockchain de Liechtenstein, un marco legal diseñado para regular tokens, valores digitales y servicios basados en blockchain. Esto sitúa a la plataforma dentro de una estructura legal clara, respaldada por estándares europeos en materia de prevención del blanqueo de capitales, verificación de clientes y transparencia financiera.

Prácticas de seguridad

LCX pone énfasis en:

- Soluciones seguras de custodia de activos

- Metodologías avanzadas de seguridad de aplicaciones

- Procesos de cumplimiento estructurados

- Estándares de reporte transparentes

Transparencia y supervisión

El uso de datos públicos en blockchain, actualizaciones periódicas de cumplimiento y la verificación abierta de smart contracts refuerzan la confianza de los usuarios. Aunque ningún sistema está libre de riesgos, el enfoque regulado y estructurado de LCX ofrece mayor claridad frente a alternativas no reguladas.

Riesgos y consideraciones

Como ocurre con cualquier proyecto cripto, LCX presenta riesgos que conviene comprender. Aunque cuenta con una base legal sólida en Liechtenstein, los cambios regulatorios en Europa o a nivel global podrían afectar a sus operaciones, procesos de tokenización o disponibilidad de servicios.

Además, la utilidad del token depende directamente del crecimiento y la adopción del ecosistema LCX. Si la actividad disminuye, la demanda del token también podría verse afectada. A esto se suma la competencia, ya que existen otros proyectos, tanto centralizados como descentralizados, que buscan posicionarse en el ámbito de la tokenización y los servicios blockchain regulados.

Ventajas de participar en el ecosistema LCX

A pesar de estos factores, LCX ofrece ventajas prácticas dentro de su ecosistema. Mantener LCX permite reducir costes de trading, acceder a flujos de tokenización y participar en launchpads regulados, todo dentro de un entorno europeo con altos estándares de seguridad y cumplimiento normativo.

El token también se beneficia de una estructura de oferta fija, lo que elimina la incertidumbre asociada a una emisión ilimitada. Para quienes buscan un ecosistema estructurado y regulado en lugar de uno puramente descentralizado, LCX presenta una propuesta de valor clara basada en credibilidad institucional y marco legal definido.

Conclusión

LCX representa una visión regulada de los activos digitales, combinando cumplimiento normativo, seguridad y utilidad práctica en el mundo real. Su papel en el trading, las ventas de tokens y la tokenización de activos lo posiciona en un futuro donde la blockchain y las finanzas tradicionales convergen cada vez más. LCX ofrece una visión clara de cómo puede funcionar un ecosistema cripto impulsado por el cumplimiento normativo y la confianza institucional.

Dónde conseguir LCX

Si te interesa LCX y su papel dentro de la infraestructura regulada de activos digitales y tokenización, puede encontrarlo en varias plataformas.

¡Hola, Comunidad! ✨

Tenemos algunas noticias interesantes que compartir, y se trata de hacerte la vida un poco más fácil y mucho más clara. Estamos encantados de anunciar nuestra asociación con TaPix, y antes de que te preguntes de qué va todo esto, permíteme resumirlo en un inglés sencillo, solo para ti.

No más juegos de adivinanzas 🎲

Alguna vez has mirado tu historial de transacciones y has pensado: "¿En qué diablos gasté ese dinero?" Todos hemos estado ahí, rascándonos la cabeza, intentando descifrar nombres crípticos o preguntándonos qué cafetería era esa.

Aquí es donde entra en juego TaPix y por qué estamos tan entusiasmados con él. TaPix convierte esos códigos y nombres confusos en información que realmente puedes entender. Estamos hablando de los nombres reales de las tiendas, con el idioma local y todos los detalles para que todo funcione al instante. Sí, ¡eso significa que se acabaron los juegos de adivinanzas!

Una imagen vale más que mil palabras 📷

Pero, ¿por qué detenerse en los nombres? Al observar tus transacciones, ahora puedes ver logotipos e imágenes reales, lo que hace que sea aún más fácil identificar de un vistazo dónde has estado comprando. Es como convertir tu historial de transacciones en una colorida galería de tus hábitos de gasto.

Ubicaciones de compras precisas 📍

Alguna vez te han hecho un cargo en una tienda y te has preguntado: "¿Cuándo fui allí?". Ahora, no solo verás el nombre, sino también la ubicación exacta. Estamos hablando de la dirección, la ciudad e incluso los códigos postales, perfectos para aquellos que dicen "¡Ajá!"

Detalles adicionales al alcance de su mano

Y hay más. ¿Quieres volver a visitar una tienda pero no recuerdas el nombre? Ahora puedes acceder a información adicional, como enlaces a sitios web, horarios de apertura y mucho más, de la tienda y de las empresas que la respaldan. Es como tener un pequeño asistente escondido en tu historial de transacciones.

Por qué esto es importante para ti 👀

Creemos que administrar su dinero debe ser tan sencillo como comprar. Por eso nos asociamos con TaPix: para transformar tu lista de transacciones de una aburrida hoja de cálculo en una parte clara, comprensible e incluso útil de tu vida diaria.

Esto es a lo que se reduce: menos tiempo para descifrar lo que has gastado en el pasado y más tiempo para disfrutar de tu presente. Tanto si eres un experto en presupuestar como si solo estás intentando llevar un registro de a dónde va tu dinero, creemos que te encantará esta nueva función.

Todo gira en torno a ti 💙

En Tap, todo lo que hacemos tiene como objetivo ofrecerte una mejor experiencia. Escuchamos, nos preocupamos y actuamos en función de lo que necesites. ¿Esta asociación? Se trata de hacer que su vida financiera sea más clara y sencilla.

Estamos aquí para ayudarlo a entender sus gastos, ahorrar tiempo y, tal vez, incluso descubrir nuevos lugares favoritos a lo largo del camino. Y esto es solo el principio: siempre estamos buscando maneras de mejorar tu experiencia.

Así que, adelante, echa un vistazo a tu historial de transacciones actualizado y comprueba la diferencia por ti mismo.

Brindemos por unas finanzas más claras, simples y agradables.

Calurosamente,

El equipo de Tap.

Tap se asocia con Total Processing para habilitar depósitos con Visa débito y mejorar la experiencia del cliente

Tap, la dinámica plataforma fintech, ahora puede ofrecer a sus clientes la posibilidad de recargar sus cuentas mediante depósitos con tarjeta Visa gracias a su nueva asociación con Total Processing, un especialista líder en pagos.

Esta alianza estratégica ofrece a los clientes de Tap una forma nueva y mejorada de recargar sus cuentas sin esfuerzo, reforzando aún más el alcance, la accesibilidad y la comodidad de la plataforma.

Reconocida por sus soluciones financieras inclusivas con criptomonedas, Tap proporciona una plataforma intuitiva que permite a clientes de todo el mundo gestionar fácilmente sus activos cripto y fiat. La compañía celebra esta nueva colaboración con Total Processing, una empresa galardonada de procesamiento de pagos que adopta un enfoque centrado en el cliente para ofrecer soluciones de pago fluidas.

Al integrar la innovadora oferta de pagos de Total Processing, Tap amplía este servicio mejorado a cientos de miles de clientes, permitiéndoles financiar directamente sus cuentas Tap mediante tarjetas Visa. Además, Tap continúa ofreciendo la flexibilidad de depósitos con Mastercard y transferencias bancarias, dando servicio a usuarios en más de 40 países.

La decisión de asociarse con Total Processing se alinea con la dedicación de Tap a ofrecer una experiencia de usuario superior. En respuesta a que algunos usuarios experimentaran incidencias con los depósitos mediante tarjetas Visa, la plataforma fintech ha realizado una transición fluida a Total Processing como su nuevo procesador de pagos de confianza para recargas con Visa sin fricciones. Este movimiento subraya el compromiso de Tap con la prestación de servicios financieros de alta calidad a su valiosa base de clientes.

Esta mejora entra en vigor de forma inmediata y se extiende a los más de 40 países en los que Tap opera. La compañía mantiene su compromiso de ofrecer soluciones financieras profesionales y de nivel mundial, garantizando a sus usuarios una experiencia fluida y eficiente.

Kriya Patel, CEO de Tap, comentó:

“Tap está firmemente comprometida con ofrecer una propuesta de primer nivel a nuestros clientes, y Total Processing es el socio perfecto para ayudarnos a lograr este objetivo. Tap espera trabajar estrechamente con Total Processing para seguir mejorando nuestras soluciones de pago innovadoras y centradas en el cliente.”

Alex Leigh, cofundador de Total Processing, añadió:

“Estamos encantados de unir fuerzas con Tap en esta alianza estratégica, ya que encaja perfectamente con nuestro compromiso con soluciones de pago centradas en el cliente. Esta colaboración permite a los usuarios de Tap disfrutar de opciones de recarga con tarjetas Visa sin fricciones, reforzando nuestra dedicación a ofrecer experiencias de pago fluidas.”

—FIN—

Sobre Tap

Tap es una fuerza pionera en la convergencia entre la economía de las criptomonedas y los sistemas financieros tradicionales, con el objetivo de establecer un entorno financiero equitativo, accesible y transparente. Desde su fundación en 2018, Tap se ha guiado por la visión de que las personas de todo el mundo puedan gestionar sus activos fiat y cripto de forma sencilla y segura. Actualmente, Tap ofrece una plataforma fiable y fácil de usar que integra de forma armoniosa diversos servicios financieros en un único entorno práctico.

Para más información sobre Tap, visita: www.withtap.com

Sobre Total Processing

Fundada en 2015, Total Processing es un proveedor líder de soluciones de pago inteligentes que permiten a las empresas optimizar sus flujos de pago, reducir costes y aumentar ingresos. La compañía ofrece una amplia gama de servicios de procesamiento de pagos, incluidos pagos recurrentes, más de 198 métodos de pago alternativos, una pasarela de pago agnóstica, herramientas de prevención de riesgos y datos de transacciones en profundidad, todo gestionado desde una plataforma unificada.

Con un fuerte enfoque en el cliente, proporciona soluciones adaptables y una interfaz fácil de usar para garantizar un procesamiento de pagos fluido para sus comercios.

Para más información sobre Total Processing, visita: www.totalprocessing.com

Tether (USDT) se sitúa de forma constante entre las principales criptomonedas por capitalización de mercado y, a menudo, registra el mayor volumen diario de negociación de todo el ecosistema cripto. Con el tiempo, se ha convertido en una herramienta esencial para traders de todo el mundo.

Mientras que muchas críticas al sector cripto se centran en su volatilidad, las stablecoins como Tether ofrecen una propuesta distinta: la rapidez y accesibilidad del dinero digital combinadas con la estabilidad del dólar estadounidense.

¿Qué es Tether (USDT)?

Tether (USDT) es una stablecoin ampliamente utilizada, un tipo de criptomoneda diseñada para mantener un valor fijo al estar vinculada a una moneda fiduciaria, en este caso el dólar estadounidense. A diferencia de Bitcoin, cuyo precio fluctúa según la oferta y la demanda del mercado, USDT está pensada para mantenerse cerca de 1 USD, aportando estabilidad en un entorno volátil.

Lanzada originalmente en 2014 bajo el nombre de Realcoin, Tether fue renombrada y concebida como un puente entre el dinero fiat y los activos digitales. Permite a traders, exchanges y usuarios mover valor de forma rápida y eficiente, con menor exposición a la volatilidad del mercado cripto.

Gracias a su estabilidad y liquidez, USDT se utiliza a menudo como un “aparcamiento” temporal de valor. En momentos de incertidumbre, muchos usuarios convierten activos volátiles en USDT para preservar valor sin salir del ecosistema cripto.

A fecha de 2025, Tether se mantiene de forma constante entre las tres mayores criptomonedas por capitalización de mercado, y su volumen diario de negociación suele superar al de otros grandes tokens.

En este artículo analizamos cómo funciona USDT, por qué se utiliza, los riesgos y controversias asociados, y cómo comprarlo y usarlo de forma responsable.

¿Quién creó Tether?

Como se ha mencionado, Tether se lanzó inicialmente como Realcoin en 2014 y fue creado por el inversor en Bitcoin Brock Pierce, el emprendedor Reeve Collins y el desarrollador Craig Sellars. Posteriormente pasó a llamarse USTether y, finalmente, USDT.

Los tres cofundadores cuentan con una amplia trayectoria en el sector cripto y han participado activamente en múltiples proyectos de blockchain y criptomonedas.

Además de USDT, la empresa ha desarrollado otras stablecoins para distintos mercados, como EURT (vinculada al euro), CNHT (vinculada al yuan chino) y XAUT (vinculada al oro).

¿Cómo funciona USDT?

Respaldo de reservas y mecanismo de paridad

Para mantener su paridad (1 USDT = 1 USD), Tether afirma que cada token en circulación está respaldado por reservas. Estas incluyen efectivo, equivalentes de efectivo, repos, papel comercial, bonos del Tesoro de EE. UU. y otros activos a corto plazo.

En sus informes más recientes, Tether indica que aproximadamente el 81,5 % de sus reservas se encuentran en efectivo y bonos del Tesoro estadounidense, con el resto distribuido en otros activos.

Cuando la demanda de USDT aumenta, Tether emite (crea) nuevos tokens. Cuando la demanda disminuye, los tokens pueden retirarse de circulación (burn) para reducir la oferta. Este ajuste dinámico ayuda a mantener el valor cercano a 1 USD.

Infraestructura blockchain y soporte multired

Tether no cuenta con una blockchain propia. En su lugar, USDT existe como token en múltiples redes, como Ethereum (ERC-20), TRON (TRC-20), Solana, Algorand, EOS, entre otras. Esta presencia multired mejora su accesibilidad e interoperabilidad.

Las transacciones dependen de la red subyacente, por lo que es importante enviar USDT siempre en la misma red. Errores al usar redes incompatibles pueden provocar la pérdida irreversible de los fondos.

Emisión, quema y mantenimiento de la paridad

Tether ajusta la oferta según la demanda. Si se producen muchos reembolsos, la cantidad de USDT en circulación disminuye; si la demanda crece, se emiten nuevos tokens. Las reservas sirven para garantizar la liquidez necesaria y respaldar cada USDT emitido.

La paridad también se apoya en el arbitraje: si USDT cotiza ligeramente por encima de 1 $, hay incentivos para vender o canjear; si cae por debajo, aparecen compradores. Este equilibrio entre mercado y reservas ayuda a mantener la estabilidad del precio.

¿Por qué la gente usa USDT?

- Para proteger valor en momentos de alta volatilidad sin salir del entorno cripto.

- Porque está disponible en un gran número de exchanges y pares de trading.

- Porque permite transferencias rápidas y transfronterizas con menos fricción bancaria.

- Como activo base en plataformas DeFi para préstamos, yield farming y otros usos.

- En regiones con monedas locales inestables, como alternativa digital más estable para pagos o transferencias.

¿Es seguro USDT? Riesgos y preocupaciones

Centralización y riesgo de contraparte

Tether Limited es el emisor centralizado, lo que implica confiar en que la empresa mantiene las reservas adecuadas y cumple los reembolsos. Este modelo difiere de las criptomonedas totalmente descentralizadas.

Transparencia y auditorías

Tether publica informes periódicos de reservas, aunque durante años no ha realizado auditorías completas por parte de una de las grandes firmas contables. En 2025, la empresa anunció conversaciones con una firma del Big Four para avanzar en una auditoría completa.

Incertidumbre regulatoria

Las stablecoins se enfrentan a marcos regulatorios en evolución. Algunos países podrían imponer requisitos más estrictos sobre reservas, licencias o supervisión.

Composición de reservas y liquidez

Aunque la mayor parte de las reservas se declara en efectivo y bonos del Tesoro, una fracción puede estar en activos menos líquidos. En escenarios de reembolsos masivos, la liquidez puede verse tensionada.

Riesgo de desviación de la paridad

USDT suele mantener su valor, pero en situaciones de estrés extremo del mercado puede experimentar desviaciones temporales. La confianza del mercado y la liquidez son claves para su estabilización.

Cómo comprar, vender y usar USDT

Comprar USDT

USDT está disponible en la mayoría de los grandes exchanges. Puede adquirirse mediante moneda fiat (transferencia bancaria o tarjeta) o intercambiando otras criptomonedas.

En la app de Tap, puedes comprar USDT y almacenarlo junto a otros activos en tu wallet.

Almacenar USDT

Es importante usar wallets compatibles con la red correspondiente (ERC-20, TRC-20, etc.). Algunas wallets hardware también admiten USDT en Ethereum.

Convertir USDT a fiat

Muchos exchanges permiten vender USDT por divisas tradicionales y retirar los fondos a una cuenta bancaria.

Usar USDT para pagos o transferencias

USDT puede enviarse entre wallets de forma rápida y global. Las comisiones dependen de la red utilizada.

Composición de reservas y transparencia de USDT

Tether publica informes trimestrales con el desglose de sus reservas. Según los datos más recientes, alrededor del 81,5 % se mantiene en efectivo y bonos del Tesoro de EE. UU., con una reducción progresiva de activos considerados más arriesgados.

Aunque estos informes mejoran la transparencia, algunos críticos consideran que una auditoría externa completa reforzaría aún más la confianza.

USDT frente a otras stablecoins

Aunque USDT sigue dominando el mercado, existen alternativas:

- USDC: conocida por su enfoque regulatorio y auditorías más estrictas.

- DAI: stablecoin descentralizada y sobrecolateralizada.

En 2025, USDT mantenía aproximadamente el 62-63 % de cuota del mercado de stablecoins, impulsada por su liquidez y adopción generalizada.

Consideraciones generales

USDT no está diseñado como un activo de crecimiento, sino como una herramienta de estabilidad y liquidez. Su función principal es facilitar el trading, la gestión de la volatilidad y el acceso a servicios financieros digitales.

Existen formas de obtener rendimiento con USDT en plataformas de préstamos o DeFi, aunque estos usos conllevan riesgos adicionales y retornos variables.

Conclusión

Tether (USDT) desempeña un papel clave como la stablecoin más utilizada del mercado cripto, ofreciendo una alternativa digital al dólar que combina estabilidad y funcionalidad blockchain. Aunque su popularidad y liquidez lo hacen indispensable para muchos usuarios, también presenta riesgos relacionados con la centralización, la transparencia y la regulación.

Utilizado con criterio, USDT es una herramienta eficaz para moverse entre cripto y fiat, gestionar la volatilidad y acceder a sistemas financieros globales con menos intermediarios.

A medida que los activos digitales se convierten en una parte central del patrimonio personal, surge una pregunta incómoda pero inevitable: ¿qué pasará con tu crypto cuando ya no estés? A diferencia de los activos tradicionales, que pueden gestionarse a través de bancos o brokers, las criptomonedas están completamente ligadas a quien posee las claves privadas.

Si se pierden las claves, los fondos desaparecen. Para siempre.

El crypto desaparece constantemente

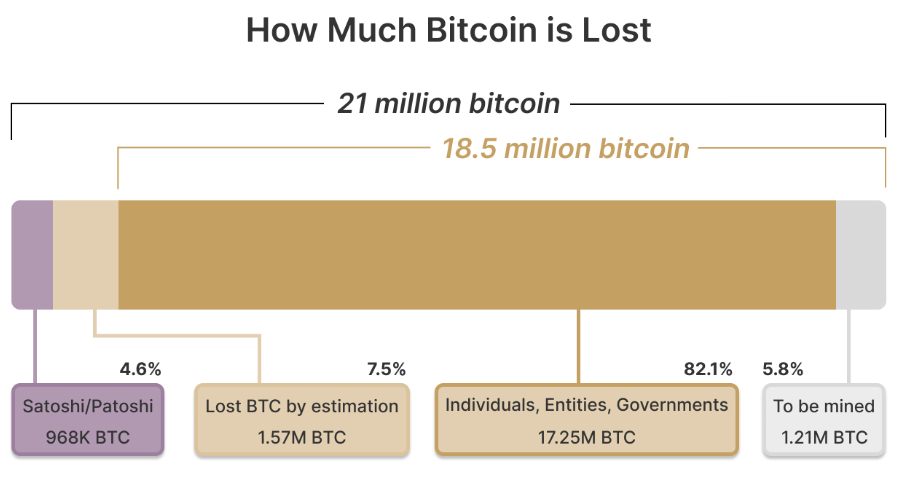

Cada año, millones de dólares en Bitcoin, Ether y otros tokens se pierden en el vacío digital cuando sus propietarios fallecen sin haber compartido el acceso. Se estima que alrededor de 1,5 millones de BTC, aproximadamente el 7,5 % del suministro total, podrían estar ya perdidos de forma irreversible.

Con la riqueza digital formando parte de cada vez más patrimonios, prepararse para lo inevitable ya no es opcional, es una responsabilidad.

Por qué es importante planificar la herencia cripto

En las finanzas tradicionales, la transmisión del patrimonio se gestiona mediante testamentos, fideicomisos y custodios. El crypto cambia completamente esa lógica: tú eres el banco. Tus herederos no pueden pedir un restablecimiento de contraseña ni llamar a atención al cliente.

Sin claves privadas, wallets o instrucciones claras de acceso, esos activos son irrecuperables a todos los efectos.

Un plan de herencia cripto garantiza que tus activos digitales, desde Bitcoin y altcoins hasta NFTs y posiciones en DeFi, sigan siendo seguros hoy y accesibles mañana para las personas que tú elijas. Conecta dos necesidades clave: proteger tus fondos en el presente y asegurar tu legado en el futuro.

Además, una planificación adecuada reduce la carga emocional y financiera para tus seres queridos, evitando confusión y posibles conflictos legales.

Construir la base de un plan de herencia cripto

Empieza por la claridad legal

Consulta con un abogado familiarizado con activos digitales. Un testamento o fideicomiso bien estructurado debe identificar tus holdings cripto, nombrar beneficiarios y explicar cómo pueden acceder a ellos. Dado que muchas jurisdicciones aún no tienen normativas claras sobre activos digitales, el asesoramiento especializado es clave para garantizar validez legal.

Protege tus claves… sin compartirlas de más

El mayor reto en la herencia cripto es la gestión de las claves privadas. Si falleces con tus claves, tu crypto fallece contigo. Pero dejarlas en texto plano dentro de un testamento o documento es igual de peligroso.

Algunas alternativas más seguras incluyen:

- Wallets multisignature, que requieren varias aprobaciones para mover fondos.

- Shamir’s Secret Sharing, que divide la seed phrase en varias partes distribuidas entre personas de confianza.

- Copias de seguridad cifradas o cartas selladas almacenadas en ubicaciones seguras y offline.

Documenta los pasos de recuperación con un lenguaje claro para que tus herederos puedan seguirlos incluso sin conocimientos técnicos.

Elige al ejecutor adecuado

Un ejecutor tradicional puede no entender cómo gestionar activos cripto. Designar a un ejecutor con conocimientos técnicos o a un custodio especializado en activos digitales puede marcar la diferencia. Esto reduce errores y asegura que el proceso se lleve a cabo correctamente.

En un mercado caracterizado por la innovación constante, un buen plan de herencia ofrece algo poco común en crypto: certidumbre.

Nuevas herramientas para una era digital

El auge de los llamados “protocolos de fallecimiento” basados en blockchain y la automatización mediante smart contracts abre nuevas posibilidades. Algunas plataformas permiten transferencias automáticas cuando se cumplen ciertas condiciones, como la verificación de un certificado de defunción o un largo periodo de inactividad.

Ethereum y otras blockchains ya admiten sistemas de herencia programables, pero estos deben complementar, no sustituir, a los documentos legales. La tecnología puede ayudar a ejecutar tu voluntad, pero la ley sigue siendo la base de cualquier herencia.

Algunos usuarios también utilizan “dead man’s switches”, sistemas automatizados que transfieren fondos si el propietario no inicia sesión durante un periodo determinado. Aunque ingeniosos, conviene combinarlos con documentos legales para evitar activaciones accidentales.

Planificar el futuro sin comprometer la privacidad

Mientras planificas a largo plazo, es crucial mantener la seguridad en el presente. Evita incluir direcciones de wallets, claves privadas o contraseñas en testamentos públicos, ya que pasan a formar parte del registro legal.

En su lugar, guarda esta información en archivos cifrados o sobres sellados accesibles solo para personas concretas. Herramientas como los identificadores descentralizados (DIDs) y las credenciales verificables también pueden ayudar a gestionar identidades y derechos de acceso a largo plazo sin intermediarios.

Custodial vs. non-custodial: encontrar el equilibrio

A la hora de estructurar una herencia, es clave saber si tus activos están en wallets custodial o non-custodial.

- Servicios custodial (como grandes exchanges) gestionan las claves por ti, lo que puede facilitar la recuperación si los herederos presentan la documentación adecuada. Sin embargo, introduce riesgo de terceros: cuentas congeladas, hackeos o cierres de plataforma.

- Wallets non-custodial ofrecen máximo control y privacidad, pero exigen mayor responsabilidad. Si la seed phrase se pierde, no hay plan B.

Una estrategia híbrida puede ser útil: mantener holdings a largo plazo en almacenamiento non-custodial y usar custodios de confianza para cantidades más pequeñas y accesibles.

Mantén el plan actualizado

Un plan de herencia cripto no es un documento estático. Los precios cambian, los portafolios evolucionan y las tecnologías de wallets quedan obsoletas con frecuencia. Conviene revisarlo periódicamente, especialmente tras eventos vitales importantes como un matrimonio, un divorcio o el nacimiento de un hijo.

También es importante seguir las actualizaciones regulatorias en tu jurisdicción. Las leyes sobre activos digitales y herencias evolucionan rápidamente.

Errores comunes en la herencia cripto

Incluso con buenas intenciones, es fácil cometer fallos. Los más habituales incluyen:

- Incluir seed phrases directamente en el testamento.

- No explicar el funcionamiento del plan a los herederos.

- Depender exclusivamente de exchanges centralizados.

Planificar no es solo repartir patrimonio, es garantizar continuidad. Una estrategia clara evita que tu crypto pase a formar parte de los más de 100.000 millones de dólares en activos digitales perdidos en todo el mundo.

Proteger algo más que monedas

Preparar un plan de herencia cripto no trata solo de dinero, sino de legado. En un ecosistema que valora la descentralización y la autonomía, la responsabilidad y la previsión siguen siendo esenciales.

Al planificar con antelación, no solo proteges tu patrimonio digital, también ofreces tranquilidad a quienes más te importan.

En un mundo que cambia rápidamente, donde el dinero se mueve de forma instantánea y las fronteras financieras se difuminan, Tap destaca como una plataforma fintech pionera que une la banca tradicional con la gestión de criptomonedas.

Fundada en 2019, la misión de Tap es simplificar la forma en que las personas almacenan, envían y gastan tanto dinero fiat como activos digitales, todo desde una sola app segura y fácil de usar. El token nativo de la plataforma, XTP, es un ERC-20 que impulsa un ecosistema integrado donde los usuarios pueden operar, obtener recompensas y desbloquear beneficios premium.

Más que una simple billetera digital o un exchange, Tap representa un puente entre dos mundos: la velocidad de las finanzas descentralizadas y la fiabilidad de las finanzas tradicionales. Tanto si estás dando tus primeros pasos en cripto como si buscas formas más inteligentes de gestionar pagos globales, Tap permite mantener el control sin añadir complejidad.

XTP es el elemento que mantiene unido ese puente. A continuación, te explicamos cómo.

¿Cómo funciona Tap?

En esencia, Tap combina la gestión del dinero tradicional con servicios cripto modernos en una única plataforma intuitiva. Diseñada para ser flexible y fácil de usar, y como solución al problema inicial de su fundador, la plataforma permite gestionar monedas fiat y digitales desde una sola interfaz, sin necesidad de múltiples herramientas o cuentas.

Una vez verificados, los usuarios acceden a las billeteras multidivisa de Tap, compatibles con más de 60 criptomonedas junto con las principales monedas fiat. Es posible comprar cripto mediante transferencias bancarias o tarjetas de débito, así como conectar billeteras externas para ingresar fondos en la plataforma. También se puede vender cripto y retirar fiat directamente a la cuenta bancaria, o usar los fondos de la app para pagar a cuentas bancarias externas.

Una de las funciones más destacadas de Tap es su Tap Mastercard, disponible en formato físico y virtual. La tarjeta se conecta directamente a tu billetera Tap y te permite gastar cripto o fiat en tiempo real, realizando las conversiones de moneda de forma automática. Funciona a nivel global para retiradas en cajeros y compras en tiendas físicas u online, con tipos de cambio competitivos y sin sorpresas ocultas. Según el nivel del usuario, las transacciones pueden generar hasta un 8 % de cashback, lo que hace que Tap sea práctica para el uso diario.

Por último, Tap permite la conversión instantánea de cripto a fiat. Esto significa sin esperas, sin intercambios manuales y sin interrupciones en el momento de pagar: tus activos digitales son tan utilizables como tu moneda local. Todas las transacciones están protegidas con funciones de seguridad avanzadas y cifrado, manteniendo tu dinero y tus datos seguros en todo momento.

Características clave que hacen único a Tap

Tap se diferencia en el competitivo entorno fintech gracias a varias funciones innovadoras que resuelven problemas financieros reales.

La capacidad de transferencias instantáneas dentro de la red Tap2Tap permite enviar dinero y criptomonedas a otros usuarios de Tap de forma totalmente gratuita, respetando la intención original peer-to-peer de Bitcoin y haciendo las remesas internacionales más accesibles que nunca.

Sistema de alertas en tiempo real

El sistema de alertas en tiempo real garantiza que los usuarios mantengan una visibilidad total de su actividad financiera. Cada transacción, ya sea una compra de cripto, un pago con tarjeta o una transferencia de fondos, genera notificaciones inmediatas que aportan tranquilidad y facilitan una gestión proactiva de la cuenta.

Tarjeta de débito vinculada directamente a la cuenta

La accesibilidad global es otro pilar clave de la propuesta de valor de Tap. La Mastercard integrada permite retiradas en cajeros y compras en todo el mundo, mientras que los tipos de cambio garantizan que los usuarios puedan gastar con confianza sin importar dónde se encuentren. Esta funcionalidad resulta especialmente valiosa para viajeros frecuentes, nómadas digitales y personas que realizan negocios internacionales.

Al mantener y utilizar tokens XTP, los usuarios pueden acceder a funciones premium como hasta un 8 % de cashback en gastos, comisiones de trading reducidas, menores costes de cambio de divisa, límites de gasto más altos en la tarjeta y acceso a información exclusiva de mercado. Este sistema por niveles crea un valor tangible para los holders del token y fomenta la participación en la plataforma.

Este sistema avanzado analiza múltiples exchanges y proveedores de liquidez en tiempo real, encontrando automáticamente los mejores precios disponibles para las transacciones cripto. Así, los usuarios obtienen siempre las mejores tarifas sin necesidad de comparar manualmente entre plataformas.

¿Para qué se utiliza el token XTP?

XTP es el token utilitario nativo de la plataforma Tap, construido sobre Ethereum (ERC-20) y diseñado para mejorar la experiencia tanto en cripto como en finanzas tradicionales.

- Reducción de comisiones de trading cripto y de cambio de divisas para los holders, incluyendo menores costes al convertir entre cripto y fiat, facilitando una entrada y salida fluida del ecosistema.

- Desbloqueo de niveles premium con beneficios como cashback en compras realizadas con la Tap Mastercard, mayores límites y soporte prioritario.

- Pagos peer-to-peer instantáneos y sin comisiones dentro de la red Tap, ideales para remesas y transferencias internacionales.

- Acceso a funciones premium como límites ampliados, newsletters y recompensas exclusivas.

Al mantener XTP, los usuarios no solo ahorran en comisiones, sino que también se integran más profundamente en el ecosistema Tap, incentivando la participación a largo plazo.

Factores clave de crecimiento de Tap (XTP)

El éxito de Tap está directamente relacionado con la adquisición de usuarios y el nivel de uso de la plataforma. Una mayor adopción de la Mastercard, el crecimiento del uso de la red Tap2Tap y la expansión a nuevos mercados geográficos pueden aumentar la demanda de XTP.

Las colaboraciones con instituciones financieras, exchanges cripto y empresas fintech pueden reforzar la utilidad de la plataforma y favorecer la apreciación del token.

Los avances regulatorios favorables en mercados clave, especialmente en lo relativo a la integración del cripto con la banca tradicional, podrían impulsar de forma significativa la adopción de la plataforma y la utilidad del token.

El desarrollo continuo de la plataforma, con mejoras en seguridad, mayor soporte de criptomonedas y una experiencia de usuario optimizada, respalda sus perspectivas de crecimiento a largo plazo.

Cómo comprar Tap (XTP)

Comprar XTP con criptomonedas

Si ya posees Bitcoin, Ethereum o stablecoins como USDT, puedes intercambiarlos por XTP en la app o en exchanges como Uniswap o ProBit. Solo tienes que crear una cuenta, depositar tus criptomonedas y realizar el intercambio.

Comprar XTP con dinero fiat

¿Prefieres usar tu tarjeta de débito o cuenta bancaria? Descarga la app, completa la verificación y compra XTP directamente con moneda tradicional. Es la opción más sencilla para principiantes, ya que todo ocurre en un solo lugar.

Consejo de almacenamiento

Aunque la app es ideal para el uso diario, considera una billetera hardware como Ledger o Trezor si planeas mantener grandes cantidades a largo plazo. Es como llevar efectivo en la cartera para el día a día y guardar el resto en una caja fuerte.

¿Merece la pena prestar atención a XTP?

En resumen, Tap es una plataforma fintech regulada y que cotiza en bolsa, que integra funciones de banca tradicional con servicios cripto. Ofrece almacenamiento seguro de activos, gasto global mediante Mastercard, tipos de cambio competitivos y transferencias peer-to-peer a través de su red Tap2Tap.

Tap resulta atractiva para distintos perfiles de usuarios: viajeros que buscan tipos de cambio favorables y amplia aceptación de tarjeta, usuarios internacionales que disfrutan de transferencias gratuitas dentro de la app, y traders cripto que aprovechan una experiencia de gasto fluida. Todo ello con una interfaz y un proceso de onboarding accesibles tanto para principiantes como para usuarios avanzados.

El token XTP cumple un papel funcional dentro del ecosistema, orientado a la utilidad de la plataforma más que a la especulación. Aun así, es importante tener en cuenta la volatilidad del mercado cripto, la variabilidad regulatoria y la competencia tanto de bancos como de otras fintech.