USDT está en todas partes en crypto: impulsa operaciones, conecta plataformas y funciona como refugio cuando el mercado se pone volátil. Respaldado por Tether, promete la estabilidad de un dólar con la velocidad de los activos digitales. Pero… ¿qué tan sólida es esa promesa?

En este artículo vamos a explicar cómo funciona USDT, los riesgos que hay bajo la superficie y por qué sigue siendo una pieza clave de la economía cripto.

Qué es USDT y por qué importa

Piensa en USDT (Tether) como el intento del mundo cripto de crear efectivo digital que no te dé un susto cada vez que miras el precio. Lanzado en 2014 por una empresa llamada Tether Limited, USDT fue diseñado como una “stablecoin”: una criptomoneda que mantiene una relación estable 1:1 con una moneda fiat, en este caso el dólar estadounidense. Un USDT debería valer siempre un dólar. Fácil, ¿no?

Bueno… como casi todo en crypto, es un poco más complicado.

USDT se convirtió en la herramienta utilitaria del ecosistema cripto: te permite entrar y salir de posiciones de forma rápida sin tener que volver a fiat. Es el “idioma común” del mercado: facilita transferencias, hace el trading más fluido y sirve para aparcar valor cuando todo tiembla.

Tether Limited, la empresa detrás de USDT, opera globalmente, con raíces en las Islas Vírgenes Británicas y operaciones que van de Hong Kong a las Bahamas. A diferencia de un banco central, Tether no imprime dólares: emite tokens, afirmando que cada uno está respaldado 1:1 por activos en reserva.

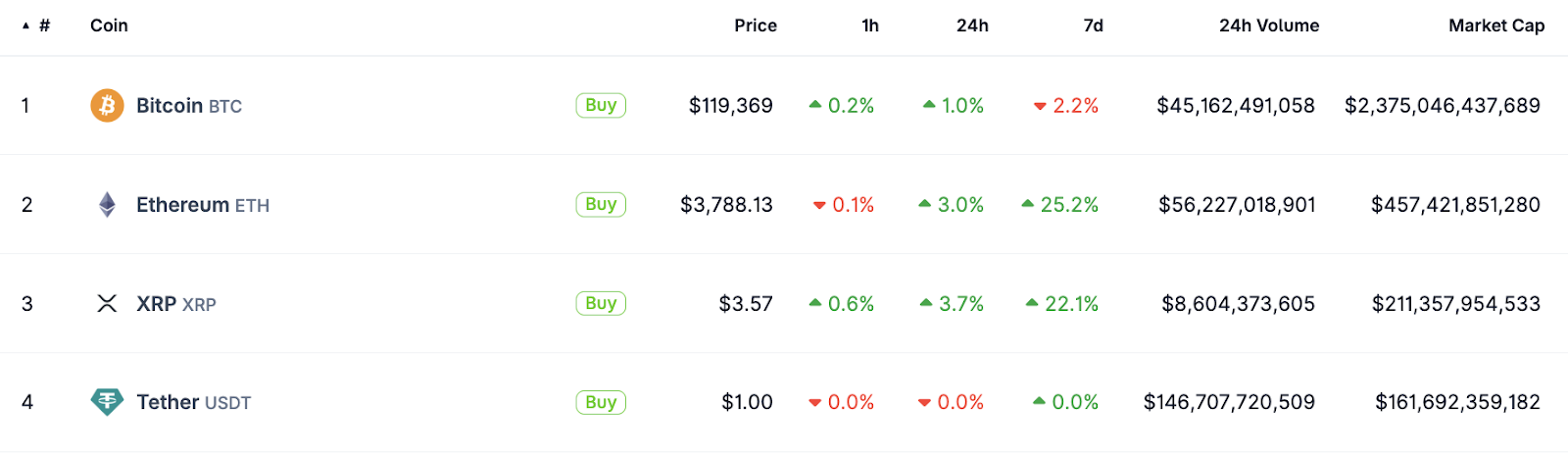

Con más de 160.000 millones de dólares en circulación a mediados de 2025, USDT no es solo una herramienta de trading: es infraestructura base para crypto. Y sí, sigue siendo la stablecoin más grande por capitalización y volumen.

¿Es seguro USDT?

¿La respuesta corta? USDT vive en una zona gris entre “razonablemente seguro para lo que es” y “úsalo con cuidado”.

¿La respuesta un poco más larga? Esto es lo esencial:

Lo que juega a favor:

- Ha mantenido la paridad con el dólar durante múltiples crashes

- Está respaldado por una mezcla de efectivo, deuda pública y otros activos líquidos

- Es la stablecoin más aceptada en exchanges y plataformas

- Publica attestations periódicas de firmas contables

Lo que preocupa:

- Menos transparencia que algunos competidores

- Incertidumbre regulatoria y problemas legales en el pasado

- Riesgo de concentración (¿demasiado grande para caer… o demasiado grande para rescatar?)

- No está respaldado únicamente por efectivo

Realismo: USDT ha sobrevivido inviernos cripto, “bank runs” y presión regulatoria durante casi una década. No es libre de riesgo (nada en crypto lo es), pero ha demostrado más resistencia de la que muchos esperaban. Para trading y pagos a corto plazo, la mayoría lo considera fiable. Para guardar patrimonio a largo plazo… ahí conviene pensárselo dos veces.

Cómo se respalda USDT: entendiendo las reservas de Tether

Aquí se pone interesante y también donde nace gran parte del escrutinio.

En términos simples, USDT funciona como un “recibo digital”: depositas dólares y recibes tokens que puedes usar en el ecosistema. Pero ¿qué pasa con esos dólares? ¿Están quietos en una caja fuerte o se invierten?

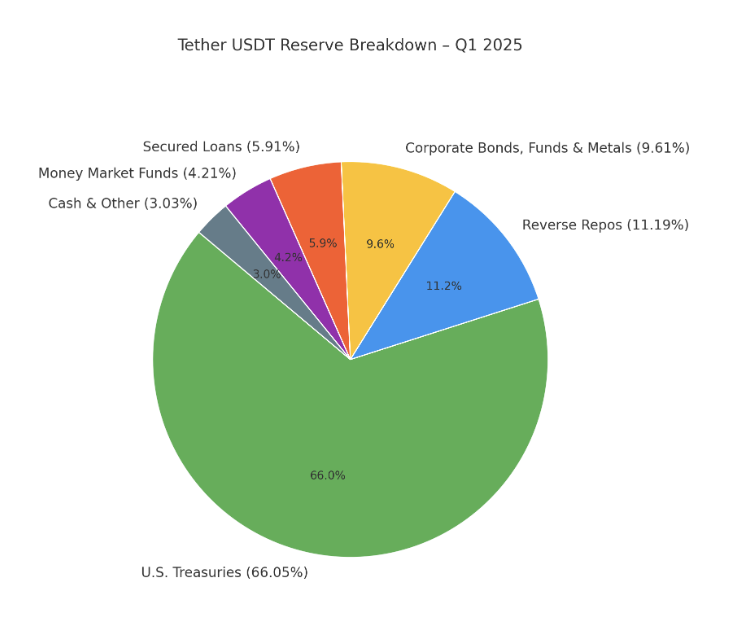

Tether históricamente ha optado por invertir. En lugar de mantener solo efectivo, respalda USDT con una cartera diversificada de activos. Según su attestation de Q1 2025 firmada por BDO, las reservas se veían aproximadamente así:

El giro hacia bonos del Tesoro de EE. UU. y la salida de activos más arriesgados fue una mejora importante en la calidad de reservas. Aunque no hay auditoría completa, Tether publica attestations trimestrales con BDO que aportan algo de visibilidad. No es una auditoría, pero es un avance frente a lo opaco de años anteriores.

Dicho esto, las controversias pasadas siguen pesando. En 2019, Tether admitió que USDT no estaba respaldado totalmente por efectivo en todo momento y reveló que había prestado 850 millones de dólares a Bitfinex, su empresa “hermana”. Esto acabó en un acuerdo con la fiscalía de Nueva York (NYAG) en 2021, que obligó a Tether a mejorar la transparencia y a dejar de operar en Nueva York.

En simple: imagina que tu banco presta depósitos de clientes a una empresa relacionada sin explicarlo claramente. Puede que no sea “ilegal” en todos los sentidos, pero sí rompe la confianza de quien esperaba un respaldo 1:1.

Escrutinio regulatorio y riesgos legales

Si USDT fuese una persona, tendría un expediente gordísimo en reguladores de medio mundo. Ser la stablecoin más grande te convierte en objetivo… pero Tether también ha estado en el punto de mira por la forma en la que ha comunicado y gestionado su modelo.

En Estados Unidos, Tether opera en una especie de “zona crepuscular” regulatoria. La empresa ha recibido presión de organismos como la CFTC, que multó a Tether con 41 millones de dólares en 2021 por declaraciones falsas sobre estar completamente respaldado por dólares.

La Unión Europea va por un camino más estructurado con MiCA, que exigirá que las stablecoins estén respaldadas por activos altamente líquidos. Esto podría jugar a favor de Tether, porque ya lleva tiempo moviéndose en esa dirección.

En mercados emergentes, el panorama es aún más caótico: algunos países adoptan USDT como cobertura ante monedas locales débiles, y otros lo prohíben directamente. Un “whack-a-mole” regulatorio global.

Para el usuario, el riesgo regulatorio suele ser indirecto. Si grandes jurisdicciones endurecen el marco contra Tether, podría afectar a la liquidez o a la facilidad de uso. Un cierre total e inmediato parece poco probable dado lo integrado que está USDT, pero sí puede haber más exigencias de cumplimiento que lo hagan más incómodo (como ha pasado con la banca tradicional con los años).

¿Qué tan seguro es USDT para mantener valor?

Aquí toca ser honestos sobre qué significa “seguro” en territorio cripto.

Corto plazo (días a semanas):

USDT funciona bastante bien. Para trading o para aparcar fondos entre movimientos, es como un buen hotel: no es tu casa para siempre, pero te sirve perfectamente unos días. La paridad ha aguantado de forma notable y la liquidez suele ser excelente.

Medio plazo (meses):

Aquí entra el matiz. USDT ha pasado “pruebas de estrés” duras: colapso de Terra/Luna, caída de FTX, sustos bancarios… Pero sigues dependiendo de que la gestión de reservas se mantenga sólida y de que no explote una bomba regulatoria.

Largo plazo (años):

Aquí muchos expertos levantan ceja. Mantener grandes cantidades en cualquier stablecoin durante años acumula riesgos: cambios regulatorios, mala gestión empresarial y los “unknown unknowns” de instrumentos financieros relativamente nuevos.

En esencia, USDT se parece a tener dinero en un banco extranjero: puede ir genial durante mucho tiempo, pero estás sujeto a leyes, regulaciones y prácticas fuera de tu jurisdicción.

Por eso, incluso quienes apoyan USDT rara vez recomiendan poner “todo” en Tether. Diversificar es la palabra.

Buenas prácticas de seguridad al usar USDT

Usar USDT “de forma segura” no es solo confiar en Tether: también es protegerte de todo lo que puede salir mal en crypto.

Gestión del riesgo de plataforma:

USDT es tan seguro como el lugar donde lo guardas. El token puede estar bien, pero si lo dejas en un exchange dudoso que quiebra o es hackeado, puedes perderlo todo. Quédate con plataformas reguladas y de buena reputación.

Estrategias de diversificación:

Mucha gente reparte stablecoins entre varios emisores y plataformas. Ejemplo típico: 40% USDT, 40% USDC y 20% en otras stablecoins o activos tradicionales. La idea es sencilla: no pongas todos tus huevos digitales en una sola cesta digital.

Si estás empezando:

Empieza pequeño, aprende el flujo, sube exposición poco a poco si te interesa. Usa exchanges establecidos, activa 2FA en todo, y trátalo como tu banca online. Porque, en la práctica, lo es.

USDT vs otras stablecoins

El mundo stablecoin no es un monopolio. Entender alternativas ayuda a poner los riesgos de USDT en perspectiva.

USDT vs USDC

USDT domina en uso y liquidez global: es la stablecoin más aceptada en exchanges, DeFi y “rails” de pago. Pero arrastra críticas por la falta de auditorías completas y por su historial de opacidad.

USDC, emitida por Circle, suele verse como la stablecoin “regulada”: publica attestations mensuales y mantiene una mezcla de reservas más conservadora (principalmente efectivo y Tesoros de EE. UU. a corto plazo).

- USDT: ideal para mercados rápidos y compatibilidad universal

- USDC: mejor para quien prioriza transparencia y supervisión regulatoria

USDT vs DAI

DAI va por otro camino. La emite MakerDAO y es descentralizada, respaldada por cripto colateral sobrecolateralizado (como ETH), no por fiat. No hay una empresa única: hay contratos inteligentes y gobernanza comunitaria.

DAI ofrece transparencia on-chain y evita custodios centralizados, pero implica más complejidad y riesgos propios: bugs de smart contracts o condiciones extremas de mercado.

- USDT: rapidez y simplicidad con estructura corporativa

- DAI: alternativa descentralizada para usuarios más DeFi-native

USDT vs BUSD

BUSD, antes grande (respaldada por Binance y Paxos), se fue apagando en 2024 por presión regulatoria. Es un recordatorio de que las stablecoins centralizadas dependen de cumplimiento y pueden “cerrarse” si el marco cambia.

USDT sigue en pie, pero el caso BUSD refuerza la importancia de mirar quién está detrás y cuán robusta es su operación.

¿Qué pasa si Tether falla?

Vamos con el escenario hipotético: ¿y si USDT colapsa?

Dado que USDT es el principal par de trading y fuente de liquidez en gran parte del mercado, una caída de Tether sería como quitar una autopista principal a una ciudad. Efectos probables:

- Caos de mercado: salida masiva de USDT hacia otros activos, presión brutal de venta y, potencialmente, la mayor “fire sale” de la historia cripto.

- Crisis de liquidez: muchos tokens pequeños dependen de pares con USDT; sin esa liquidez podrían volverse casi intradeables temporalmente.

- Efecto contagio: otras stablecoins podrían sufrir “runs” por pérdida de confianza sectorial, incluso las mejor gestionadas.

El lado “bueno”: el ecosistema es más resiliente que hace años. USDC y otras stablecoins han crecido, dando redundancia. Y el mercado ha sobrevivido a eventos que parecían de extinción.

Conclusión: ¿merece la pena el riesgo?

USDT no es perfecto, pero se ha ganado su lugar en crypto. Con liquidez altísima y aceptación global, es práctico para trading, pagos y almacenamiento de valor a corto plazo.

Aun así, las dudas sobre transparencia y claridad regulatoria lo hacen menos ideal para mantenerlo a largo plazo, especialmente si quieres máxima visibilidad. Como cualquier herramienta financiera, su “valor” depende del uso.

La jugada inteligente: entiende los trade-offs, diversifica entre stablecoins y alinea tu decisión con tus objetivos y tolerancia al riesgo. USDT sigue siendo útil… pero es solo una pieza dentro de una estrategia de finanzas digitales más amplia.

This article is for general information purposes only and is not intended to constitute legal, financial or other professional advice or a recommendation of any kind whatsoever and should not be relied upon or treated as a substitute for specific advice relevant to particular circumstances. We make no warranties, representations or undertakings about any of the content of this article (including, without limitation, as to the quality, accuracy, completeness or fitness for any particular purpose of such content), or any content of any other material referred to or accessed by hyperlinks through this article. We make no representations, warranties or guarantees, whether express or implied, that the content on our site is accurate, complete or up-to-date.